Далее по соответствующим критериям оцениваются альтернативные варианты финансирования. К таким критериям, в частности, относятся величина издержек предприятия, связанных с привлечением финансовых ресурсов, величины процентных ставок и условия их выплаты, возможность привлечения финансовых инструментов рынка капитала и т. д. Кроме того, при оценке вариантов финансирования учитывается время, необходимое для привлечения капитала, и время, в течение которого предприятие погашает финансовые обязательства, например полученные кредиты. Анализируются также вероятные ограничения в поступлении кредитов, связанные с изменением параметров финансового состояния предприятия в будущем. В первую очередь во внимание принимается изменение параметров финансовой независимости предприятия, оценивается риск перехода контроля над предприятием к внешним инвесторам.

Выбранная для предприятия финансовая стратегия конкретизируется в разрабатываемых на более короткий промежуток времени оперативно-календарных планах. Эти планы отражают распределение финансовых ресурсов предприятия по соответствующим календарным промежуткам времени (в качестве которых, как правило, выбирается квартал, месяц и т. д.) выбранного интервала календарного планирования.

Календарные планы, разрабатываемые для целей оперативного управления финансовыми ресурсами предприятия, направлены на решение тактических задач по каждой цели. С помощью оперативно-календарных планов реализуется разработанная стратегия в конкретных условиях функционирования предприятия.

Задачей календарного планирования является выбор оптимального варианта распределения финансовых ресурсов предприятия по календарным периодам времени и структурным подразделениям предприятия. На практике такая задача может быть эффективно решена методами сетевого моделирования и теории расписаний с использованием наиболее приемлемых для конкретной ситуации методов и приемов управления финансовыми ресурсами предприятия.

1.2. Финансовая система предприятия и источники формирования его капитала

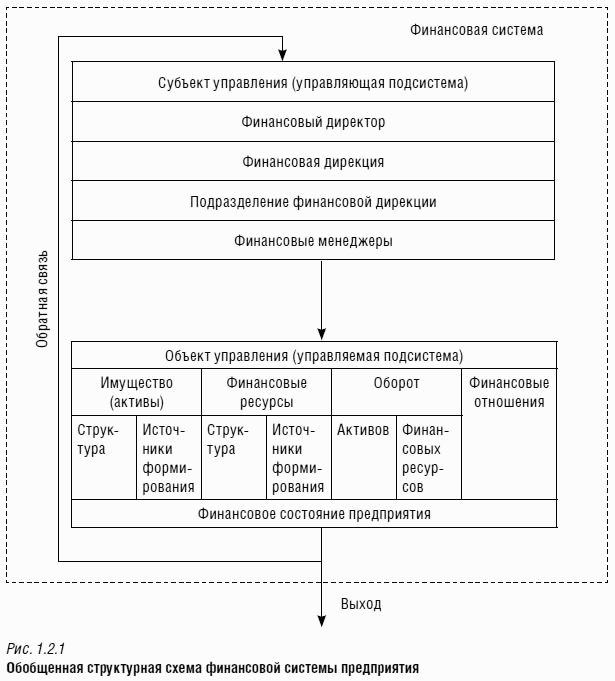

Возможны разные подходы к исследованию финансовой системы и соответственно финансовой стратегии предприятия. С точки зрения процессного подхода управление финансами предприятия рассматривается как воздействие на совокупность бизнес-процессов, реализуемых финансовой системой. Согласно системному подходу, это управление можно представить как систему, состоящую из взаимодействующих между собой объекта и субъекта управления (рис. 1.2.1). Тот и другой подход предполагают достижение наивысшей результативности и эффективности функционирования финансовой системы предприятия.

Субъект управления в финансовой системе предприятия объединяет группу людей, имеющих специальную финансовую подготовку, которые с помощью различных форм и методов эффективно управляют финансами предприятия.

Объект управления в финансовой системе представляет собой совокупность имущества (активов), капитала (финансовых ресурсов), условий для осуществления их оборота, а также финансовых отношений, возникающих в процессе привлечения финансовых ресурсов и кругооборота капитала.

Сложность финансовой системы определяется неоднородностью составляющих ее подсистем и элементов, многообразием возникающих в процессе их функционирования связей. Эти взаимосвязи изучаются в рамках процессного подхода к исследованию финансовой системы, при котором основной упор делается на анализ совокупности бизнес-процессов, реализуемых финансовой системой. В конечном итоге сложность финансовой системы обуславливает необходимость формирования совокупности взаимосвязанных целей, а также приводит к появлению достаточно большого числа показателей и критериев оценки состояния финансовой системы.

Стратегические цели функционирования финансовой системы, как правило, взаимоувязаны в рамках конкурентной стратегии предприятия в иерархическое дерево целей. Показатели и критерии оценки стратегических целей в общем случае могут быть противоречивы. Например, с точки зрения повышения параметров финансовой устойчивости предприятию необходимо минимизировать величину заемного капитала, формирующегося в том числе и за счет кредитных обязательств предприятия. Однако в рыночной экономике кредиты являются мощным инструментом развития любого предприятия. Рациональное использование кредитов приводит к появлению эффекта финансового рычага. Этот эффект предполагает приращение рентабельности собственных финансовых ресурсов предприятия, получаемое благодаря совместному использованию собственного капитала предприятия и кредита, несмотря на платность последнего.

В свою очередь и системный, и процессный подходы предполагают, что финансовая система должна рассматриваться как одна из подсистем общей системы управления предприятием. Поэтому в составе финансовой системы также могут быть выделены отдельные составляющие (подсистемы и элементы). Например, в качестве подсистем финансовой системы выступают подсистемы формирования и использования основного, оборотного и интеллектуального капитала предприятия и т. д. В рамках системы управления собственным и заемным капиталом выделяют подсистемы управления уставным, добавочным, кредитным капиталом, подсистемы управления доходами и прибылью и ряд других подсистем.

Часть системы, не подлежащая дальнейшей дифференциации в рамках данной системы, рассматривается как элемент. Элементами финансовой системы являются составляющие основного, оборотного и интеллектуального капитала предприятия, его собственных и заемных средств и т. д. Каждый элемент финансовой системы выполняет определенную функцию, присущую, как правило, только ему одному.

Исходя из принципов системного подхода, можно сформулировать основное правило финансового менеджмента, состоящее в том, что эффективное управление финансовой системой должно обеспечивать производительность предприятия в целом, а не отдельных его структурных подразделений.

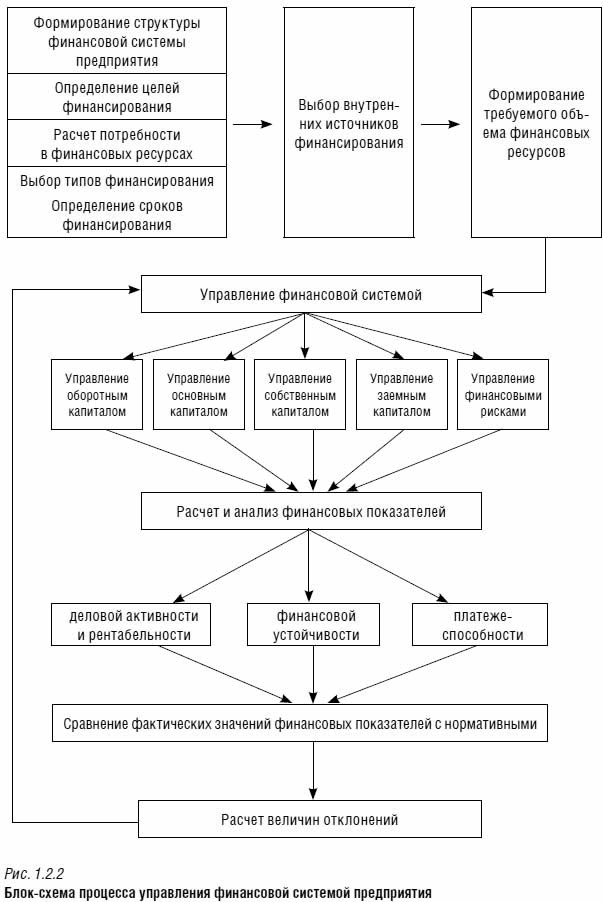

Эффективное использование финансовых ресурсов предприятия возможно только при наличии надежного механизма управления финансовой системой, устойчивого к действию возмущающих факторов внешней среды. На рис. 1.2.2 приведена блок-схема процесса управления финансовой системой предприятия.

Финансовая система является динамичной и открытой системой управления. Динамичность финансовой системы обусловлена тем, что под воздействием быстроменяющихся факторов внешней среды происходит динамика финансовых ресурсов, т. е. финансовые ресурсы предприятия непрерывно изменяются как по величине, так и по составу. Кроме того, предприятие наряду с традиционными начинает использовать и нетрадиционные источники финансирования, в том числе финансовый лизинг, франчайзинг, лицензионные платежи (обычно оплачиваемые по ставке роялти) и т. д. С одной стороны, это приводит к углублению связей финансовой системы с другими подсистемами предприятия и с внешней средой, а с другой – усложняет процессы управления денежными средствами и финансовыми отношениями.

Одним из свойств финансовой системы является ее устойчивость, т. е. способность противостоять возмущающим воздействиям внешней среды и при этом эффективно выполнять свои функции. На практике такая устойчивость обеспечивается на предприятии за счет запаса финансовой прочности, представляющего собой разницу между фактическим значением выручки предприятия и порогом рентабельности. Устойчивость, так же как и ряд других характеристик финансовой системы, во многом зависит от структуры капитала, т. е. соотношения между различными источниками финансирования.

В своей деятельности предприятие использует достаточно большой арсенал финансовых инструментов. В зависимости от места формирования финансовых ресурсов выделяют внутренние и внешние источники финансирования. Внутренние источники формируются как результат производственно-хозяйственной деятельности предприятия и включают в себя чистую прибыль и амортизационные отчисления от стоимости основных средств и амортизируемой части нематериальных активов предприятия. Внешние источники предприятие привлекает, взаимодействуя с рынком капиталов. В качестве финансовых инструментов, представляющих внешние источники финансирования, предприятие может использовать эмиссию ценных бумаг (акций и облигаций), привлечение банковских кредитов, финансирование из бюджетных и внебюджетных фондов и т. д.