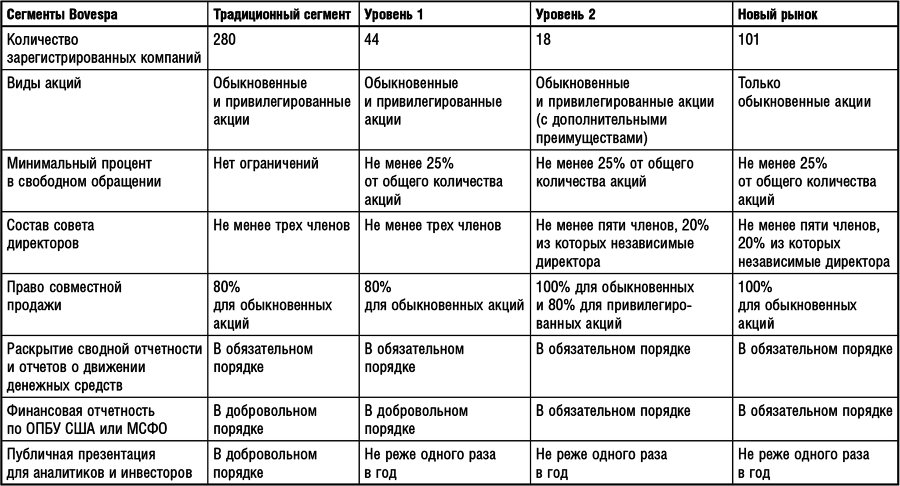

Право совместной продажи

При продаже или передаче акций, дающих контроль над компанией, покупатель обязан сделать тендерное предложение о выкупе всех не входящих в контрольный пакет обыкновенных акций не менее чем за 80 % цены, уплаченной за акции в контрольном пакете (право совместной продажи), что фактически ограничивает премию за контроль 20 %. Однако это право не распространяется на привилегированные неголосующие акции, входящие в котировальный лист 2. За миноритарными владельцами таких акций закрепляют право совместной продажи для неголосующих привилегированных акций на уровне 80 % цены акций контрольного пакета и для обыкновенных (голосующих) акций на уровне 100 % этой цены.

Таблица 1.1. Сегменты Бразильской фондовой биржи

Условия листинга в сегменте «Новый рынок» предусматривают, что компании могут выпускать только обыкновенные акции и устанавливать право совместной продажи на уровне 100 %, что гарантирует равные права всем акционерам при смене контроля.

Закон о корпорациях помогает в значительной степени уравновесить интересы контролирующих и миноритарных акционеров и устранить экономические искажения, вытекающие из стремления контролирующих акционеров максимально увеличить премию за контроль за счет обесценивания остальных акций. Неудивительно, что предоставление права совместной продажи держателям обыкновенных акций привело к росту стоимости обыкновенных акций относительно привилегированных, причем наибольшее движение цены пришлось на компании, которым удалось существенно снизить риски смены контроля.

Выплата дивидендов

Закон о корпорациях обязывает бразильские компании направлять на выплату дивидендов не менее 25 % годовой чистой прибыли, а фискальные стимулы создают дополнительную мотивацию для этой формы распределения, освобождая дивидендные выплаты от налогообложения, тогда как прирост капитала облагается по ставке 15 %. Создание новых сегментов и существенное укрепление бразильской экономики за последние пять лет позволили Службе рейтингов Standard & Poor’s в апреле 2008 г. повысить суверенный кредитный рейтинг Бразилии по долгосрочным обязательствам в иностранной валюте до инвестиционного уровня (BBB-/Стабильный/A-3). Указанные факторы способствовали увеличению притока иностранного капитала в страну, особенно в последние три года. В свою очередь расширение присутствия иностранного капитала на рынке подтолкнуло некоторые компании выйти на IPO и/или провести выпуск облигаций и дополнительные эмиссии акций, как показано в таблице ниже.

Эмиссии акций прекратились в октябре 2008 г. под давлением мирового экономического кризиса; значительно сократились и объемы размещения облигаций.

Таблица 1.2. Объем эмиссий (в млн US$)

Структура советов директоров: другие меры по защите прав акционеров в Бразилии

Как отмечалось выше, капитал публичных компаний может состоять из обыкновенных и привилегированных акций в зависимости от сегмента, в котором компания зарегистрирована на Bovespa.

Держатели обыкновенных акций, владеющие не менее 15 % голосующих акций в течение не менее трех месяцев, имеют право назначать и отзывать одного члена совета директоров. Держатели пакета привилегированных акций, представляющего свыше 10 % капитала, также могут назначать одного члена совета директоров. Этот член совета директоров имеет прерогативу наложения вето на выбор независимого аудитора, но не имеет права вето на решение об отказе от его услуг.

Советы директоров бразильских компаний должны состоять не менее чем из трех директоров, утвержденных акционерами. Максимальный срок полномочий, на который избираются директора, не может превышать трех лет, а для компаний, зарегистрированных на Bovespa в котировальном листе 2 или «Новый рынок», – одного года.

На советы директоров возложена обязанность по определению общей стратегии компании и контроль за ее исполнением высшим руководством, а также по утверждению финансовой политики и назначению/отказу от услуг независимых аудиторов.

Традиционно советы директоров бразильских компаний состоят из инсайдеров, и их процессы и функции являются преимущественно неформализованными. Роли председателя совета директоров и генерального директора часто совмещаются, их обычно выполняет представитель контролирующего акционера компании. Поскольку мажоритарная собственность и исполнительное руководство находятся в одних руках, структура совета директоров часто поддерживается исключительно ради того, чтобы удовлетворить требования законодательства, а не для того, чтобы создать эффективную независимую систему сдержек и противовесов.

Между тем с развитием и расширением рынков капитала наблюдается тенденция к формализации процедур и обязанностей советов директоров как необходимое условие для привлечения инвестиций. В соответствии с лучшей практикой корпоративного управления независимые директора должны составлять большинство в совете, однако указанное правило применимо только к компаниям, торгующимся в котировальном списке 2 и «Новый рынок». Более строгие требования к корпоративному управлению привлекают главным образом иностранных инвесторов. В результате некоторые компании, торгующиеся в Традиционном сегменте и котировальном списке 1, планируют переместиться в вышеуказанные сегменты, где акции более высоко оцениваются рынком на основании только лишь более высокого качества корпоративного управления.

Правовая инфраструктура

Бразилия на пути модернизации финансового законодательства

Основанная на традициях римского права, правовая система Бразилии относится к системам гражданского права, где три основных закона определяют структуру и функционирование рынка ценных бумаг и регулируют вопросы корпоративного управления: Закон о ценных бумагах, Закон о корпорациях и Закон о банкротстве. Указанные законы часто дополняются постановлениями или инструкциями, выпускаемыми регулирующими ведомствами, Комиссией по ценным бумагам и биржам и Центробанком, а также фондовой биржей Bovespa.

Закон о ценных бумагах определяет правила игры для рынка ценных бумаг и его главного регулирующего органа – Комиссии по ценным бумагам и биржам. Именно на основании этого закона осуществляется регулирование рынков. Закон о корпорациях определяет базовые принципы деятельности и управления публичными и частными компаниями. Начиная с 2001 г. Закон о корпорациях дорабатывался, сначала с целью совершенствования некоторых аспектов, касающихся корпоративного управления, а в последние пару лет с целью сближения с МСФО.

Новый закон о банкротстве

Кульминацией десятилетних усилий по модернизации бразильского законодательства о банкротстве стал Новый закон о банкротстве. Он был принят 9 февраля 2005 г. и вступил в силу в июне 2005 г. Этот закон, применимый к большинству компаний и ряду других коммерческих организаций, обеспечивает переживающим финансовые затруднения заемщикам лучшую защиту их интересов и бóльшую гибкость, расширяя возможности для реорганизации без прекращения деятельности. В то же время закон повышает шансы кредиторов, и особенно обеспеченных кредиторов, на возврат долга при ликвидации бизнеса, предусматривая для них более значительную роль в разработке планов реструктуризации долга и в процедурах реорганизации, чем предыдущий закон о банкротстве, действовавший с 1945 г. Кроме того, новый закон предусматривает особый режим для некоторых сделок с обеспечением, связанных с передачей прав по кредиту или дебиторской задолженности в качестве обеспечения посредством фидуциарной уступки кредитору, что в итоге может привести к развитию секьюритизации и появлению новых гибридных инструментов на внутреннем рынке.