28. ВНЕШНИЕ ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ

Внешние источники финансирования дефицита федерального бюджета: 1) разница между средствами, поступившими от размещения государственных займов, которые осуществляются путем выпуска государственных ценных бумаг от имени РФ и номинальная стоимость которых указана в инвалюте, и средствами, направленными на их погашение; 2) разница между полученными и погашенными Россией в инвалюте кредитами иностранных государств, включая целевые иностранные кредиты, с учетом средств, перечисленных из федерального бюджета российским поставщикам товаров и услуг на экспорт в счет погашения государственного внешнего долга РФ, международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц; 3) разница между полученными и погашенными Россией в инвалюте кредитами банков.

Иные источники внешнего финансирования дефицита федерального бюджета: 1) объем средств, направляемых на исполнение государственных гарантий РФ в инвалюте, если исполнение гарантом гарантий ведет к возникновению права регрессного требования гаранта к принципалу; 2) разница между средствами, поступившими в федеральный бюджет в погашение основного долга иностранных государств и иностранных юридических лиц перед Россией, и средствами, направленными на предоставление государственных финансовых и государственных экспортных кредитов; 3) прочие источники внешнего финансирования дефицита бюджета.

Утвержденный на очередной финансовый год и плановый период общий объем источников финансирования дефицита федерального бюджета, не связанных с использованием средств Резервного фонда, не может превышать 1 % прогнозируемого ВВП, указанного в законе о федеральном бюджете на очередной финансовый год и плановый период. Указанное ограничение может быть превышено на сумму бюджетных ассигнований Инвестиционного фонда РФ, не использованных в отчетном финансовом году.

29. ФИНАНСИРОВАНИЕ ДЕФИЦИТА МЕСТНОГО БЮДЖЕТА

Для финансирования дефицита местного бюджета можно использовать только внутренние источники:

1) разницу между средствами, поступившими от размещения муниципальных ценных бумаг, номинальная стоимость которых указана в рублях, и средствами, направленными на их погашение; 2) разницу между полученными и погашенными муниципальным образованием кредитами банков в рублях; 3) разницу между полученными и погашенными муниципальным образованием в рублях бюджетными кредитами, предоставленными местному бюджету другими бюджетами; 4) разницу между полученными в инвалюте от РФ и погашенными муниципальным образованием бюджетными кредитами, предоставленными в рамках использования целевых иностранных кредитов; 5) изменение остатков средств на счетах по учету средств местного бюджета в течение соответствующего года; 6) иные источники внутреннего финансирования дефицита местного бюджета: а) поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования; б) курсовая разница по средствам местного бюджета; в) объем средств, направляемых на исполнение гарантий муниципального образования в рублях, если исполнение гарантом гарантий ведет к возникновению права регрессного требования гаранта к принципалу; г) объем средств, направляемых на исполнение гарантий муниципального образования в инвалюте, предоставленных РФ в рамках использования целевых иностранных кредитов, если исполнение гарантом муниципальных гарантий ведет к возникновению права регрессного требования гаранта к принципалу; д) объем средств, направляемых на погашение иных долговых обязательств муниципального образования в рублях; е) разница между средствами, полученными от возврата предоставленных из местного бюджета юридическим лицам кредитов, и суммой предоставленных из местного бюджета юридическим лицам кредитов в рублях; ж) разница между средствами, полученными от возврата предоставленных из местного бюджета другим бюджетам кредитов, и суммой предоставленных из местного бюджета другим бюджетам кредитов в рублях.

Остатки средств местного бюджета на начало текущего финансового года в объеме, определяемом правовым актом представительного органа муниципального образования, могут направляться в текущем году на покрытие временных кассовых разрывов.

30. МЕРЫ, ПРОТИВОДЕЙСТВУЮЩИЕ ВОЗНИКНОВЕНИЮ БЮДЖЕТНОГО ДЕФИЦИТА

Мировой финансовый опыт выработал ряд методов профилактики бюджетных дефицитов и способов их устранения. В настоящее время общепризнанными считаются нижеперечисленные представления об этой форме бюджетной разбалансированности. Если бюджетный дефицит – зло, то еще большим злом для экономики и финансовой системы является мнимое его устранение путем чисто механических манипуляций. В этом случае болезнь приобретает скрытые формы, гораздо труднее поддающиеся лечению. Баланс бюджета и даже превышение бюджетных доходов над расходами не следует рассматривать в качестве неотъемлемого свойства здоровой, динамично развивающейся экономики. Временный дефицит бюджета вполне допустим.

Величина бюджетного дефицита не должна превышать предельно допустимого размера, составляющего, по оценкам, 2–3% валового внутреннего продукта. Для покрытия дефицита могут использоваться различные способы: 1) внутренние и внешние займы; 2) ужесточение налогообложения; 3) денежно-кредитная эмиссия (монетизация бюджета). Ни один из указанных способов не имеет абсолютных преимуществ перед другими и не является полностью неинфляционным. Но более предпочтительны в этом отношении различные формы государственного кредита.

В качестве мероприятий, направленных на снижение дефицита бюджета, традиционно используются такие, которые, с одной стороны, стимулируют приток поступлений в бюджет, а с другой – способствуют сокращению расходов государства. К ним относятся: 1) изменение направлений государственных инвестиций в отрасли экономики с целью значительного повышения финансовой отдачи бюджетных средств; 2) более широкое использование финансовых льгот и санкций. Это позволяет полнее учитывать специфические условия хозяйствования и стимулирует рост производства; 3) сокращение сферы государственного финансирования (правительственной помощи иностранным государствам; военных расходов и т. п.) при сохранении финансирования лишь важнейших социальных программ; 4) запрет центральному банку предоставлять кредиты правительственным структурам любого уровня без надлежащего оформления задолженности государственными ценными бумагами.

31. ГОСУДАРСТВЕННЫЙ ДОЛГ РФ

Поскольку в основе государственных заимствований лежат принципы возвратности, срочности, возмездности (платности) и обеспеченности, функционирование государственного кредита представляется экономической основой возникновения государственного долга. К госдолгу РФ относятся долговые обязательства РФ: 1) возникшие в результате государственных заимствований РФ, перед: физическими и юридическими лицами РФ; • субъектами РФ; • муниципальными образованиями; • иностранными государствами и т. д.; 2) по государственным гарантиям, предоставленным Россией; 3) возникшие в результате принятия законодательных актов РФ об отнесении на госдолг долговых обязательств третьих лиц, возникших до введения в действие БК РФ.

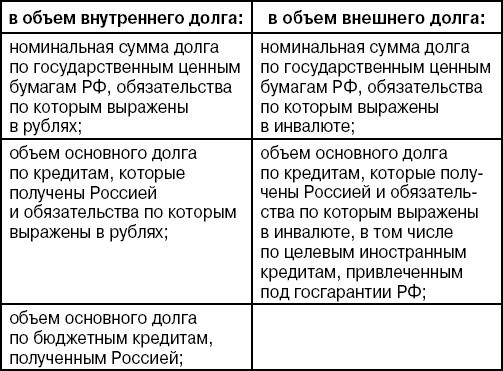

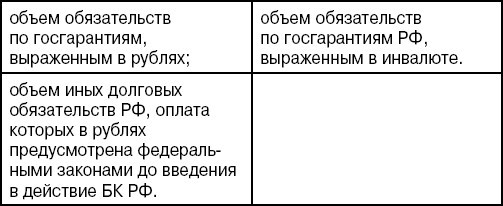

В объем госдолга РФ включаются:

Если долговое обязательство РФ не предъявлено к погашению (кредитором не совершены определенные действия) в течение 3-х лет с даты, следующей за предусмотренной датой погашения, или истек срок госгарантии РФ, указанное обязательство считается полностью прекращенным и списывается с внутреннего долга РФ, если не предусмотрено иное.