Недостаток – за все нужно платить

Инвестирование в ПИФы сопряжено с определенными расходами, которые уменьшают доходы пайщиков. Во-первых, услуги менеджеров фонда и управляющих компаний должны оплачиваться. Фонд несет расходы, связанные с подачей заявок на совершение сделок, аудитом, оформлением документации, отправкой почты и выполнением требований Комиссии по ценным бумагам и биржам, которые перекладываются на инвесторов. Эти и другие затраты, которые должны оплачивать пайщики, называются «коэффициентом расходов» фонда.

Коэффициент расходов – это доля активов фонда, которая ежегодно тратится на покрытие вышеперечисленных затрат. Коэффициент расходов большинства фондов акций равен приблизительно 1 % в год. Для некоторых групп ПИФов, таких как, например, Vanguard, этот показатель достаточно низок. У других же фондов, особенно тех, которые часто совершают сделки, коэффициент расходов превышает 2 % в год. Коэффициент расходов отражает издержки, уменьшающие прибыль пайщика, и его наличие является одним из недостатков, если доходность фонда сравнивать с доходностью рыночных индексов, инвестирование в которые не требует таких затрат. В целом можно сказать, что чем ниже коэффициент расходов, тем лучше.3

Недобросовестные методы, используемые при продаже паев ПИФов, и способы борьбы с ними

Банки, финансовые консультанты и брокерские компании зачастую рекомендуют своим клиентам фонды «с нагрузкой», поскольку, будучи торговыми агентами, они получают значительную долю от уплачиваемой вами комиссии. Этого нужно избегать. Если вы вкладываете в ПИФ $100, вы хотите, чтобы ваши $100 были инвестированы полностью, а не только $95, оставшиеся после того, как свою долю получит брокерская компания.

Еще более коварная политика консультантов заключается в рекомендации клиентам инвестировать в «паи класса В», при покупке которых не взимается «нагрузка на начало». Однако при изъятии капитала вам предстоит уплатить «нагрузку на конец», размер которой может достигать 6 %, если вы пожелаете забрать ваш капитал до истечения первого года инвестирования. Величина этой комиссии с каждым годом уменьшается до тех пор, пока, обычно по прошествии 6 лет, вы, наконец, освобождаетесь от ее уплаты в случае изъятия капитала. При инвестировании в паи класса В коэффициент расходов обычно выше, поскольку эмитирующие их фонды, как правило, ежегодно перечисляют торговым агентствам платежи за участие в операциях с паями, размер которых обычно составляет около 0,75 % в год. Таким образом, клиент оказывается «привязан» к, возможно, неэффективному фонду из-за высоких издержек, связанных с изъятием капитала, причем коэффициент расходов у этого инвестиционного посредника является одним из наиболее высоких на рынке.

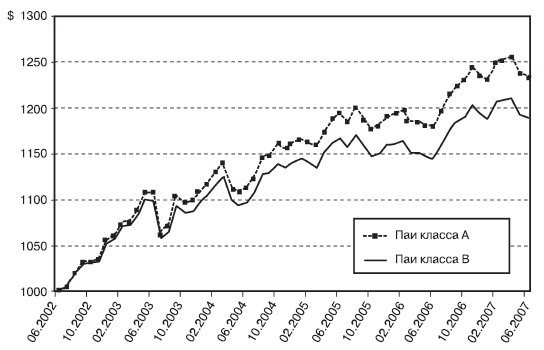

РИС. 2.5. Недостатки паев класса В. Держатели паев Pimco Total Return класса А с годами получали все большую прибыль по сравнению с держателями паев класса В

На рис. 2.5 отражены различия в показателях чистой доходности между паями класса А фонда Pimco Total Return и паями класса В того же фонда. Оба вида паев обеспечены одними и теми же активами. Просто держатели паев класса В несут дополнительные расходы, вычитаемые торговыми агентами из их капитала.

Мы надеемся, вы получили представление о проблеме. Если ваш брокер или консультант пытается уговорить вас приобрести паи класса В, дайте ему понять, что вы знаете, в чем тут хитрость, и не собираетесь вкладывать свои средства в эти активы.

Как выйти из игры победителем

Многие дисконтные брокеры[4], такие как Schwab или Т. D. Ameritrade, предоставляют своим клиентам возможность покупки паев «с нагрузкой» без уплаты «нагрузки на начало». Вы лишь уплачиваете обычно довольно скромную комиссию брокеру за совершение сделки. Так, хотя, например, Pimco Total Return при продаже инвесторам своих паев класса А взимает комиссию в размере 3,75 %, вы можете приобрести эти паи через Т. D. Ameritade без уплаты какой-либо комиссии ПИФу, заплатив брокеру лишь небольшую комиссию за совершение сделки.

Резюме

Популярные открытые ПИФы предлагают множество возможностей для применения творческого подхода к управлению портфелем. Однако инвесторы должны быть осведомлены об издержках, связанных с вложением капитала в такие фонды, о динамике их доходности, о размере коэффициента расходов и инвестиционных целях фондов, в которые они вкладывают свои средства.

Источники информации о ПИФах

В издании «Morningstar Funds 500» (Wiley Publishers) содержится большое количество информации о 500 различных ПИФах, инвестирующих во все ранее перечисленные и другие сегменты рынка. Внимание! «Morningstar» присваивает фондам звездный (*****) рейтинг в зависимости от их доходности. На этот рейтинг не стоит обращать особого внимания при прогнозировании будущей эффективности инвестиций. На сайте www.morningstar.com вы сможете найти более подробную информацию об этом.

Другой сайт, который стоит посетить, – это www.finance. yahoo.com. Зайдите в раздел «Mutual Fund Screener» для получения различного рода сведений по данной теме. Посещение этого сайта бесплатное. На сайте www.moneycentral.msn.com воспользуйтесь ссылкой «fundresearch» для получения данных о доходности многочисленных ПИФов и другой информации о них. На обоих сайтах имеется бесплатный доступ к графикам доходности ПИФов.

Биржевые фонды – новое понятие в нашем исследовании

На протяжении многих лет ПИФы сохраняли монополию в качестве инвестиционного посредника, доступного мелким инвесторам, которым необходим был простой механизм инвестирования, осуществляемого при содействии команды профессиональных управляющих. Популярность ПИФов оставалась неоспоримой, даже несмотря на то, что доходность большинства из них была ниже, чем при не требующем управления инвестировании в фондовые индексы, такие как Standard & Poofs 500, поскольку наличие издержек мешало управляющим компаниям ПИФов занять лидирующие позиции.

На сцену выходят SPDRs

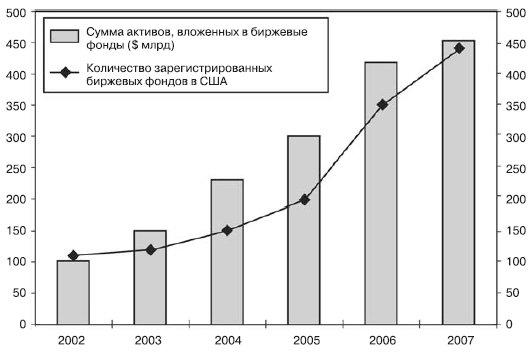

В последние годы возникла новая разновидность ПИФов, у которой имеется множество преимуществ (и некоторые недостатки) в сравнении с традиционным паевым фондом. Эта разновидность называется «биржевым фондом», или ETF. Первый фонд такого типа, SPDRs (Standard & Poofs 500 Depository Receipts, т. e. «депозитарные расписки на индекс Standard & Poofs 500»), появился в начале 1990-х гг. С тех пор этот и подобные ему биржевые фонды завоевали значительную популярность. На рис. 2.6 показан быстрый рост количества действующих биржевых фондов и общая сумма инвестированных в них активов в период с 2002 г. по начало 2007 г.

Биржевые фонды создаются различными организациями (такими, как группы ПИФов, банки и другие финансовые институты), которые формируют портфели акций и/или облигаций, отражающие определенные фондовые индексы и сегменты рынка, и организуют управление ими, разбивая их на доли (паи), которые торгуются на фондовых биржах. Торговля этими паями обычно осуществляется на открытом рынке между продавцами и покупателями (в отличие от паев ПИФов, сделки с которыми совершаются между держателями паев и управляющей компанией).

РИС. 2.6. Рост количества биржевых фондов и вложенных в них активов в период с 2002 г. по 31.03.2007 г.