Перерасчет накопительной части предусмотрен в связи с трудовой деятельностью после назначения (перерасчета) этой части пенсии и будет производиться один раз в три года с учетом дополнительных пенсионных накоплений, отраженных в специальной части индивидуального лицевого счета, по формуле:

НЧ = НЧп + ПНп/Т,

где НЧ – размер накопительной части трудовой пенсии по старости; НЧп – установленный размер накопительной части трудовой пенсии по старости по состоянию на день, непосредственно предшествующий дню, с которого производится соответствующий перерасчет; ПНп – сумма дополнительных пенсионных накоплений, поступивших в ПФ и учтенных в специальной части индивидуального лицевого счета, за период, истекший со дня назначения накопительной части трудовой пенсии по старости либо со дня последнего перерасчета размера этой части трудовой пенсии по старости, произведенного в соответствии с настоящим пунктом; Т – среднестатистический период выплаты трудовой пенсии, применяемый для расчета страховой части указанной пенсии, составляет 19 лет. Вот на эти 19 лет и делятся все пенсионные накопления, что лежат на счету, их планируется выплачивать в дальнейшем равными частями каждый месяц.

Размер накопительной части трудовой пенсии по старости подлежит ежегодной индексации с 1 июля года, следующего за годом, на который приходится ее назначение или перерасчет с учетом доходов от инвестирования средств пенсионных накоплений. При этом каждый застрахованный в системе обязательного пенсионного страхования может ежегодно следить за состоянием своего лицевого счета.

Если смерть застрахованного лица наступила до назначения ему накопительной части трудовой пенсии по старости или до перерасчета размера этой пенсии с учетом дополнительных пенсионных накоплений, то учтенные в специальной части индивидуального лицевого счета застрахованного средства выплачиваются наследникам согласно его заявлению.

При отсутствии заявления застрахованного его пенсионные накопления выплачиваются родственникам умершего, вплоть до седьмой очереди (седьмая очередь – это пасынки, падчерицы, отчим и мачеха наследодателя). Пенсионные накопления наследуются только при условии, если накопительная часть пенсии еще не была назначена.

Фиксированная базовая часть трудовой пенсии не наследуется ни в каком виде и ни при каких условиях, поскольку представляет собой государственное пособие по старости и утрате заработка.

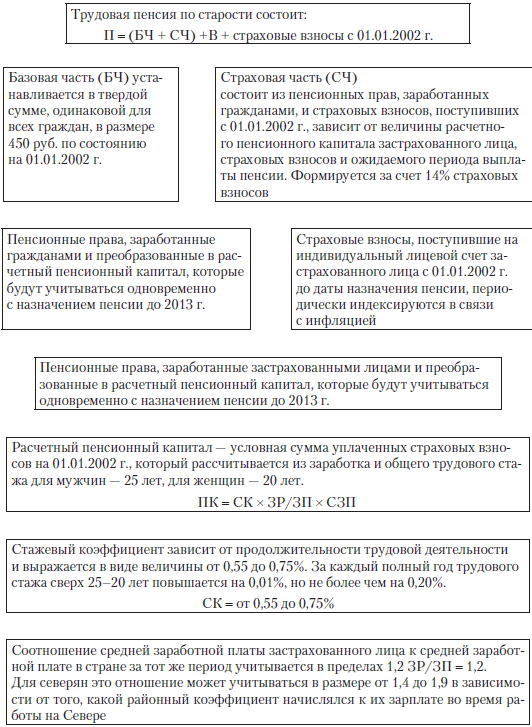

4.3. Методика расчета трудовой пенсии лицам старше 1967 г. р

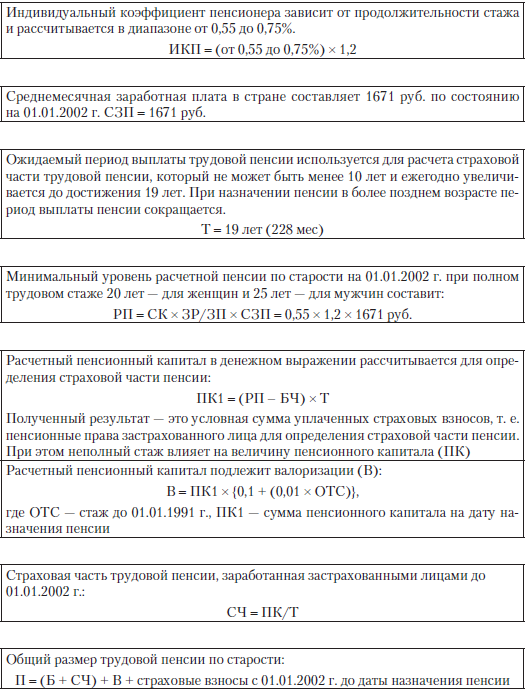

Примечание: с 1 января 2010 г. базовая часть пенсии (БЧ) входит в состав страховой части трудовой пенсии и получила название – фиксированный базовый размер страховой части (Б). Накопительная часть отсутствует, поскольку размер трудовой пенсии нынешних пенсионеров исчисляется только из одной – страховой части. Накопительная часть пенсии начнет выплачиваться лишь с 2013 г.

4.4. Примеры

Пример 1

Инженер Сергеев А. П., 1950 г. р., обратился за назначением трудовой пенсии по старости в марте 2010 г. В 2010 г. ему исполнилось 60 лет. Общий трудовой стаж для оценки пенсионных прав на 01.01.2002 г. составляет 32 года 5 мес 18 дней, в том числе до 1991 г. – 30 лет. Среднемесячная заработная плата по данным персонифицированного учета – 4000 руб. Средний заработок в стране в 2001 г. составляет 1671 руб. Определим размер трудовой пенсии по старости.

Решение

В соответствии с Законом «О трудовых пенсиях» трудовая пенсия по старости в настоящее время состоит из двух частей – страховой и накопительной. У лиц старшего поколения накопительная часть отсутствует.

Базой для определения страховой части трудовой пенсии является расчетный пенсионный капитал, который формируется из общей суммы страховых взносов и иных поступлений, перечисленных за Сергеева А. П. в ПФ после 1 января 2002 г., а также пенсионных прав в денежном выражении, приобретенных им до 1 января 2002 г.

Расчетный пенсионный капитал определяется через расчетный размер пенсии по установленной формуле:

ПК = (РП – БЧ) × Т,

где РП – расчетный размер пенсии.

При определении расчетного размера трудовой пенсии учитываются общий трудовой стаж и заработная плата по состоянию на 01.01.2002 г. По выбору заявителя заработная плата может учитываться за 2000–2001 гг. (по данным персонифицированного учета) либо за любые 60 месяцев подряд в течение всей трудовой деятельности на основании документов, выданных работодателем. В нашем случае заработная плата учтена по данным персонифицированного учета.

Для исчисления размера трудовой пенсии по старости определим:

• пенсионные права Сергеева А. П. исходя из имеющегося стажа по состоянию на 1 января 2002 г. и заработной платы по данным персонифицированного учета;

• размер страховых взносов, реально уплаченных работодателем с 2002 г. до даты назначения трудовой пенсии по старости.

Расчетный размер пенсии по старости на 01.01.2002 г. для большинства граждан исчисляется с применением ИКП по правилам, предусмотренным ранее действовавшим Законом от 20.11.1990 г. № 340-1. Произведем следующие расчеты.

1. Определим пенсионные права Сергеева А. П. Для этого определим стажевый коэффициент (СК) по общим правилам, т. е. 55 % за требуемый стаж (25 лет для мужчин) с увеличением на 1 % за каждый полный год стажа сверх требуемого, но не более чем на 20 %. В нашем случае трудовой стаж составляет 30 лет, значит, стажевый коэффициент (СК) пенсионера составит:

СК = 55 % + 5 % (сверх 25 лет) = 60 % = 0,60.

Рассчитаем максимальное соотношение среднего месячного заработка пенсионера за соответствующий период к среднемесячному заработку в стране за тот же период, которое не должно быть свыше 1,2. Среднемесячная заработная плата – 4000 руб. Среднемесячная заработная плата в стране в 2001 г. – 1671 руб. Зарплатный коэффициент составляет: 4000 руб./1671 руб. = 2,4.

Полученный результат (2,4) превышает соотношение, установленное Законом (1,2). В соответствии со ст. 4 Закона о пенсиях соотношение заработков учитывается в размере 1,2. За исключением лиц, проживающих в районах Крайнего Севера и приравненных к ним местностях, где указанное отношение учитывается в более высоких размерах (от 1,4 до 1,9). Для расчета учитывается отношение 1,2.

Определим индивидуальный коэффициент пенсионера (ИКП):

ИКП = 0,60 × 1,2 = 0,72.

Расчетный размер пенсии с учетом общего трудового стажа 30 лет и среднемесячной заработной платы – 4000 руб. (отношение заработков 1,2) будет составлять:

РП = 0,72 х 1,2 × 1671 руб. = 1443,74 руб.

Определим величину начального расчетного пенсионного капитал (ПКн) на 1 января 2002 г., т. е. определим пенсионные права Сергеева А. П. по формуле:

ПКн = (РП – БЧ) × Т,

где РП – расчетный размер пенсии; БЧ – размер базовой части трудовой пенсии по старости – 450 руб., поскольку у заявителя нет иждивенцев и ему не установлена I группа инвалидности; Т – ожидаемый период выплаты пенсии в месяцах (по состоянию на 1 января 2002 г. установлен продолжительностью 144 месяца). Этот показатель определяется в момент назначения пенсии. В 2010 г. составляет 192 месяца.

Остальные данные у нас имеются. Подставив их в формулу, получим величину расчетного пенсионного капитала на 01.01.2002 г. (ПКн) для установления страховой части трудовой пенсии:

ПКн = (1443 руб. 74 коп. – 450 руб.) × 192 мес = 190 798,08 руб.

Эта сумма уплаченных страховых взносов по состоянию на 01.01.2002 г. т. е. пенсионные права Сергеева А. П. в денежном выражении.

2. Пенсионные права, приобретенные Сергеевым А. П. в «советский» период, также полежат валоризации. Определим расчетный пенсионный капитал с учетом суммы валоризации (ПК1):