Выбирайте акции с годовыми темпами роста от 25 до 50 % или более

Годовые темпы роста прибыли в компаниях, которые вы выбираете, должны быть 25, 50, 100 % или даже более. В 1980–2000 гг. средние годовые темпы роста всех выпущенных акций, охваченных нашим исследованием, на ранней стадии деятельности компаний составляли 36 %. Три из четырех крупнейших победителей показывали, по крайней мере, некоторый положительный годовой темп роста в течение пяти лет, предшествовавших большому повышению курса акции.

Типичный рост прибыли на акцию в течение пяти лет, предшествовавших их «вознесению», мог выглядеть следующим образом: 0,70 долл., 1,15 долл., 1,85 долл., 2,65 долл. и 4,00 долл. В нескольких случаях можно было смириться с одним годом снижения из пяти, при условии, что прибыль следующих лет быстро восстанавливалась и поднималась до новых максимумов.

Возможна ситуация, когда компания давала 4,00 долл. на акцию в один год, 5,00 долл. в другой, 6,00 долл. на следующий, а затем 2,00 долл. на акцию. Если бы следующий годовой отчет о прибылях сообщал, скажем, о 2,50 долл. на акцию против предыдущих 2,00 долл., это все же не считалось бы хорошим результатом, несмотря на увеличение на 25 %. Единственная причина, по которой он мог бы показаться привлекательным, состоит в том, что предыдущий (2,00 долл. на акцию) год был настолько плох, что любое повышение будет выглядеть хорошо. Беда, однако, в том, что прибыль восстанавливается медленно и все еще находится значительно ниже пиковой годовой прибыли компании в 6,00 долл. на акцию.

Обобщенная оценка аналитиками прибыли на следующий год также должна быть направлена вверх: чем больше увеличение, тем лучше. Помните, однако, что оценки являются мнениями, а мнения могут быть неправильными. Реально сообщенная прибыль является фактом.

Кроме того, вы не должны игнорировать показатель годовой доходности акционерного капитала компании (return on equity, ROE). Наши исследования показывают, что величайшие выигрышные акции прошлых 50 лет имели ROE по крайней мере 17 %. Рентабельность акционерного капитала помогает отделять хорошо управляемые компании от плохо управляемых. Наконец, ищите акции роста, показывающие годовое поступление денежных средств (cash flow) в расчете на акцию больше фактической прибыли на акцию по крайней мере на 20 %.

Проверьте стабильность трехлетней истории прибыли компании

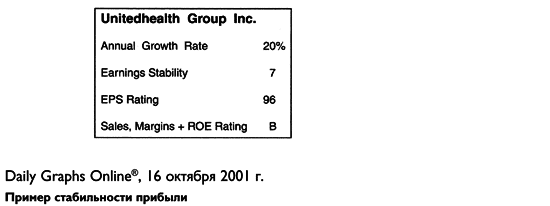

В процессе наших исследований мы разработали дополнительный фактор, оказавшийся важным в отборе акций роста: стабильность и последовательность годового роста прибыли за последние три года. Наше измерение стабильности, выражаемое по шкале от 1 до 99, рассчитывается иначе, чем большинство статистических показателей. Чем ниже число, тем устойчивее история прошлых прибылей. Данные рассчитываются путем нанесения на график квартальной прибыли в течение последних пяти лет и построения по точкам графика линии тренда, определяющей степень отклонения от основного тренда.

Акции роста с устойчивой прибылью обычно имеют показатель стабильности ниже 20 или 25. Компании с показателями стабильности выше 30 более цикличны и несколько менее надежны в отношении роста. При прочих равных условиях вам следует выбирать акции, демонстрирующие в прошлом более последовательный и стабильный рост прибыли. При нанесении на график квартальной прибыли за несколько лет линия прибыли должна быть почти прямой, неуклонно движущейся вверх.

Показатели стабильности прибыли обычно приводятся сразу после годовых темпов роста компании, хотя большинство аналитиков и инвестиционных служб не берут на себя труд производить такой расчет. Мы показываем их во многих наших институциональных продуктах, а также в Daily Graphs® и Daily Graphs Online®, предназначенных для индивидуальных инвесторов.

Если вы ограничите свой выбор акций компаниями с доказанным прошлым ростом, вы избежите сотен компаний с непостоянной историей или циклическими скачками прибыли. Такие акции могут «отваливать с пика» как раз тогда, когда они приближаются к пикам своего предшествующего цикла прибыли.

Что такое нормальный цикл фондового рынка?

История показывает, что большинство бычьих (восходящих) рыночных циклов продолжается от двух до четырех лет и завершается спадом или медвежьим (нисходящим) рынком; затем начинается новый бычий рынок.

В начальной фазе нового бычьего рынка акции роста идут обычно первыми, делая новые ценовые максимумы. Основные отрасли промышленности, такие как сталелитейная, химическая, бумажная, резиновая, машиностроение, и другие так называемые циклические акции обычно отстают.

Молодые акции роста обычно доминируют в течение по крайней мере двух бычьих циклов. Затем акцент может на короткое время переместиться на восстанавливающиеся (turnarounds), циклические или другие сектора, где недавно наметилось улучшение.

Хотя три из четырех больших победителей рынка в прошлом были акциями роста, каждый четвертый относился к категории восстанавливающихся компаний. В 1982 г. Chrysler и Ford явили пример такого сценария энергичного восстановления. Циклические и восстанавливающиеся компании шли на гребнях волн рынка в 1953–1955, 1963–1965 и 1974–1975 гг. Циклические отрасли типа целлюлозно-бумажной, алюминиевой, автомобильной, химической и пластмассовой промышленности возвратились на передний план в 1987 г. Акции строительных компаний (также циклические) лидировали в других циклах. IBM стала замечательным примером восстановления в 1994 г.

И все же даже в эти периоды можно было найти некоторые довольно яркие молодые компании роста. Акции основных отраслей промышленности в США часто представляют старые, менее эффективные производства, многие из которых больше не конкурентоспособны на мировых рынках и не растут. Они не представляют собой будущее Америки.

Рост циклических акций обычно бывает недолгим и склонным к тому, чтобы спотыкаться при первом намеке на снижение прибыли. Если вы решаете покупать сильные акции восстановления, годовые темпы роста прибыли должны быть от 5 до 10 %. Требование для восстанавливающейся компании показать два последовательных квартала ярко выраженного роста прибыли означает, что за последние 12 месяцев она должна быть на уровне нового максимума или близкой к нему. Обратите внимание на линию прибыли в течение этих 12 месяцев на графике акции: чем острее подъем, тем лучше. Если подъем прибыли настолько силен, что достигает нового максимума, иногда может быть достаточно и одного квартала восстановления прибыли.

Как отсеять неудачников в группе

Использование критерия трехлетнего ежегодного роста прибыли на акцию поможет вам отсеять 80 % акций в любой промышленной группе. Темпы роста большинства компаний во многих группах невыразительны или, хуже того, отсутствуют, в отличие от нижеперечисленных компаний, которые показывали признаки своих будущих крупных подъемов.

• Когда акции Xerox подскочили на 700 % с марта 1963 г. по июнь 1966 г., ее среднегодовые темпы роста прибыли составляли 32 %.

• Wal-Mart Stores, взлетевшая на 11 200 % с 1977 по 1990 г., демонстрировала накануне большого подъема ежегодные темпы роста в 43 %.

• Темпы роста Cisco Systems в октябре 1990 г. составляли колоссальные 257 % годовых, а у Microsoft в октябре 1986 г. они были равны 99 %, как раз накануне их длительных подъемов.

Имейте в виду, что факт годового роста не обязательно означает, что компания является растущей. На самом деле многие так называемые компании роста сообщают о существенно более медленном росте, чем в ранние периоды рынка.

Компания с выдающейся трехлетней историей роста в 30 %, но в последние несколько кварталов замедлившая рост до 10–15 %, ведет себя подобно зрелой компании роста. Более старые и крупные компании часто показывают замедление темпов роста, и в большинстве случаев их нужно избегать. С 1998 по 2000 г. McDonalds Corp. имела трехлетний темп роста только в 10 %, что ниже стандарта на сегодняшних рынках акций роста.