Стимулирование производительного поведения. Вознаграждение должно ориентировать работников на те действия, которые необходимы для организации. Производительность, творчество, опыт, преданность философии компании должны поощряться через систему компенсации.

Контроль за издержками на рабочую силу. Продуманная система компенсации позволяет организации контролировать и эффективно управлять затратами на рабочую силу, обеспечивая при этом наличие требуемых сотрудников. Поскольку издержки на рабочую силу являются основной статьей расходов для большинства современных организаций, эффективное управление ими имеет принципиальное значение для общего успеха организации. Как уже отмечалось, недоплаты работникам могут сильно подорвать способность компании реализовывать свои стратегические задачи. В то же время необоснованно высокие издержки на заработную плату привели к банкротству множество организаций.

Административная эффективность и простота. Система компенсации должна быть, с одной стороны, хорошо понятна каждому сотруднику организации (в противном случае она может вызвать неадекватную реакцию персонала и повлечь за собой не те действия, которые она была призвана стимулировать), а с другой стороны — проста для администрирования, т. е. не требовать значительных материальных и трудовых ресурсов для обеспечения ее бесперебойного функционирования.

Соответствие требованиям законодательства. Во всех странах вознаграждение работников в той или иной мере регулируется государственным законодательством, игнорирование которого может привести к судебным и административным санкциям против организации, что связано со значительными материальными и моральными издержками.

Приведенные выше цели системы компенсации могут вступать в определенное противоречие друг с другом, например, контроль за издержками и привлечение квалифицированного персонала. Руководство должно найти оптимальное соотношение между степенью решения каждой из этих задач, являющееся уникальным для любой организации на каждом этапе ее развития. В момент создания новой компании задача минимизации издержек на рабочую силу, как правило, приносится в жертву задаче привлечения квалифицированного персонала. В период экономических трудностей организации часто откладывают на будущее прием новых сотрудников и сосредоточиваются на сокращении издержек на заработную плату.

Многие российские компании были вынуждены прибегнуть в начале 90-х годов к «стратегии выживания», согласно которой на вознаграждение работников тратятся лишь средства, остающиеся после покрытия всех остальных издержек и удержания планируемой прибыли. При такой стратегии цель контроля за издержками на рабочую силу доминирует над остальными целями системы компенсации. Параллельно со «стратегией выживания» в современной российской экономике можно наблюдать принципиально иной подход к вознаграждению сотрудников — некоторые организации расходуют практически все зарабатываемые ими средства на заработную плату, игнорируя инвестиции, профессиональное обучение, создание резервов, т. е. решают прежде всего задачу привлечения и удержания персонала.

Четкое представление о целях в области компенсации дает руководителям организации возможность разработать эффективную систему, отвечающую реальным потребностям организации, а также оценивать ее функционирование и вносить необходимые коррективы.

8.2. Традиционная система компенсации

Каждая организация использует собственную систему вознаграждения работников, отражающую стоящие перед ней цели, управленческую философию ее руководителей, традиции, а также учитывающую находящиеся в ее распоряжении ресурсы. До середины XX века руководители предприятий самостоятельно создавали системы компенсации, основываясь преимущественно на собственном опыте и здравом смысле. (Вспомним знаменитые пять долларов в день каждому сборщику Генри Форда.)По мере развития управленческой науки и появления консультационных компаний, специализирующихся в области организации труда и заработной платы, процесс создания систем вознаграждения принял более «научный характер», благодаря обобщению опыта большого числа компаний и разработке универсальных рекомендаций. В результате к началу семидесятых годов во всех индустриально развитых и многих развивающихся странах утвердилась модель, которую часто называют ТРАДИЦИОННОЙ СИСТЕМОЙ КОМПЕНСАЦИИ.

Традиционная система компенсации предусматривает, что вознаграждение, получаемое сотрудником от организации, складывается из двух элементов — основного (заработной платы или оклада) и дополнительного (льгот), и остается постоянным в течение определенного, достаточно продолжительного промежутка времени.

Заработная плата — это денежное вознаграждение, периодически выплачиваемое организацией сотруднику за выполнение возложенных на него обязанностей. Центральный вопрос управления компенсацией

состоит в определении величины заработной платы каждого из сотрудников компании. В рамках традиционной системы компенсации этот вопрос решается через сопоставление относительной (внутри организации) ценности каждого рабочего места и его абсолютной (рыночной) ценности и создания на этой основе системы должностных окладов.

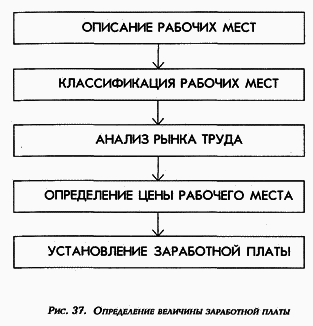

Традиционный алгоритм решения этой задачи представлен на рисунке 37.

Описание рабочих мест. На первом этапе создания системы компенсации проводится анализ и описание рабочих мест с точки зрения производственных функций. Наиболее распространенным методом анализа рабочих мест является подготовка должностных инструкций,представляющих собой стандартизированное описание основных функций, выполняемых сотрудником, занимающим данную должность (см. рис. 14, глава 3).Должностные инструкции составляются отделом человеческих ресурсов совместно с руководителями отделов и подразделений на основе собственного опыта, наблюдений за работниками, бесед с ними и т. д. В развитых странах существуют консультанты, специализирующиеся на подготовке должностных инструкций для других организаций.

Классификация рабочих мест состоит в определении относительной ценности каждого из них для данной организации (создании иерархии должностей). В основе классификации лежит анализ рабочих мест (должностные инструкции), в результате которого каждое рабочее место оценивается с точки зрения его вклада в достижение целей организации, уровня ответственности занимающего его работника, требуемого общего и специального образования, напряженности и условий труда. Существует несколько методов классификации рабочих мест: от очень простых, доступных практически любому руководителю, до весьма сложных, используемых консультационными компаниями, специализирующимися в области компенсации. Ниже рассматриваются некоторые наиболее распространенные методы классификации.

Ранжирование рабочих местявляется самым простым и наименее точным методом классификации. Путем эмпирического анализа должностных инструкций каждому рабочему месту присваивается определенный ранг, например: уборщица — 1-й ранг, слесарь — 2-й ранг, секретарь — 2-й ранг, начальник отдела охраны — 3-й ранг и т. д. (см. рис. 38).

Поскольку ранжирование производится на основе субъективных оценок проводящих его специалистов (чаще всего руководителя компании и его заместителей), достаточна велика вероятность ошибки в оценке значимости того или иного рабочего места, игнорирования одного фактора, например ответственности, и, наоборот, преувеличения важности другого, например образования. Еще один недостаток этого метода — отсутствие детальной дифференциации относительной ценности рабочих мест. Например, должность механика (2-й ранг) может быть в 3 раза важнее должности уборщицы (1-й ранг) и только вполовину менее важна, чем должность начальника охраны (3-й ранг). В результате, созданная на основе такой классификации система компенсации может установить размеры заработной платы, неадекватные относительной ценности рабочих мест. В то же время ранжирование является простой и дешевой системой, позволяющей проводить классификацию рабочих мест в небольших организациях.