Для оценки эффективности различных промоакций необходимо вести учет затрат во время их подготовки и проведения, анализируя рост объемов продаж и размера дополнительно полученной прибыли за счет увеличения реализации каких-то видов продукции в ходе таких мероприятий. Маркетинговые шаги в виде промоакций в розничных торговых сетях направлены на увеличение продаж и, как следствие, на получение прибыли, что важно для коммерческой организации.

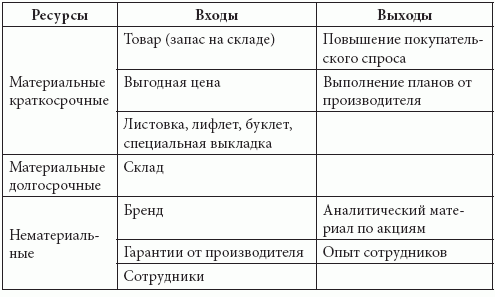

Организация промомероприятий в торговых точках требует использования таких входных ресурсов, как дополнительный запас товара на складе, увеличение мест для хранения товара, оплата участия в листовках, буклетах, лифлетах, предоставление выгодной цены и условий поставки, а также получение гарантии производителя (на необходимый запас продукции на складе, на возврат нереализованной продукции, на стабильность цены); кроме того необходимы сотрудники для контроля мероприятий в торговых точках и составления аналитических справок по результатам проведенных мероприятий. При проведении акции очень важно, чтобы затраты на данное мероприятие не превысили полученной прибыли.

Для построения схемы входов и выходов промомероприятия в денежном выражении воспользуемся схемой, представленной в табл. 3.2.

Таблица 3.2

Характеристика входных и выходных ресурсов во время проведения промоакции

Попробуем представить текущие активы, которые были израсходованы в процессе преобразования с целью проведения акции в торговых точках сети, в денежном выражении. Некоторые активы легко оценить в денежном выражении, а некоторые – достаточно сложно. Таким образом, часть цифр будет совершенно точной, а другие же будут представлять собой результат справедливых расчетов.

Рассмотрим каждый вход в денежном выражении.

1. Товар. Один из основных материальных ресурсов, напрямую участвующий в процессе преобразования. Для денежной оценки данного ресурса необходимо учесть затраты на его приобретение. Например, для двухнедельной акции по пиву понадобится 200 упаковок продукции. Затраты на их приобретение у производителя со скидкой 10 % составляют 86 400 руб.

2. Выгодная цена. По преимуществу психологический фактор воздействия на торговые точки. Компания подписывает с производителем дополнительное соглашение о ценовой политике, в которой фиксируется минимальная наценка для отдельных категорий покупателей. Как правило, она стандартна, при этом развоз продукции в торговые точки рентабелен для дистрибьютора. Для сетевых торговых точек наценка составляет 25 % к цене производителя. На период акции данная наценка может быть снижена до 20 %. Затраты на скидки в 5 % в период данной акции можно отнести на потерянную прибыль, которая на 200 проданных в период акции упаковках с наценкой 20 %, а не 25 %, составит 4320 руб.

3. Листовка, рекламный буклет, лифлет. Как правило, в каждой сети существуют расценки на оплату данного вида услуг. Например, печать в листовке и выделение товара ценником другого цвета составляет 10 000 руб.

4. Склад. Долгосрочный материальный ресурс, а соответственно, стоимость его аренды будет списываться определенными частями. Компания тратит на аренду складского помещения в 200 кв. м 600 000 руб. в год. Предположим, что под производителя пива мы используем 10 % склада, соответственно это 10 % стоимости аренды. Таким образом, «стоимость потребления» складского помещения за год составит 60 000 руб. (5000 руб. за месяц).

5. Бренд, а также гарантии производителя. Очень сложно объективно оценить в денежном выражении.

6. Сотрудники. Оценить их в денежном выражении тоже достаточно сложно, поэтому затраты на оплату их труда отнесем на краткосрочные активы. Зарплата одного специалиста в месяц составляет 14 500 руб., соответственно эту сумму мы и отнесем на затраты.

Дав приблизительную денежную оценку входам, попробуем таким же образом оценить выходы.

1. Повышение спроса во время акции приводит к увеличению объемов продаж и, соответственно, получению дополнительной прибыли с продажи.

2. Проведение акции делает возможным выполнение планов от производителя и, как следствие, получение от него дополнительных бонусов, которые тоже можно отнести на прибыль компании.

3. Аналитический материал по акциям, как и опыт сотрудников, хотя и содержит финансовый аспект, но оценить его достаточно сложно.

Как было сказано выше, проведение маркетинговых мероприятий направлено на увеличение продаж и получение дополнительной прибыли. Чтобы понять, насколько данные мероприятия выгодны компании, необходимо провести анализ затрат. Предположим, что компания по договору маркетинговых услуг с производителем должна провести не менее двух акций со снижением цены на период не менее одной недели в торговых точках трех крупных сетей за квартал.

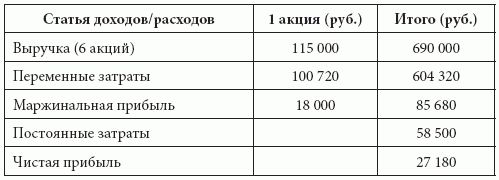

Для оценки затрат на проведение акции я выбрал маржинальный метод (табл. 3.3).

Таблица 3.3

Отчет о прибыли по маржинальному методу учета затрат

Выручка от одной акции в торговых точках сети составляет 115 000 руб. Переменные затраты, такие как покупка товара у производителя, скидка, предоставляемая в сеть, и оплата листовки, составляют 100 720 руб. на одну акцию. А постоянные затраты, такие как аренда склада и оплата труда сотрудника на период проведения маркетинговых мероприятий (в нашем примере – один квартал), составляют 58 500 руб. При маржинальном методе учета затрат переменные затраты вычитаются из выручки. В итоге получается маржинальная прибыль, из которой, в свою очередь, вычитаются постоянные затраты. Таким образом определяется чистая прибыль.

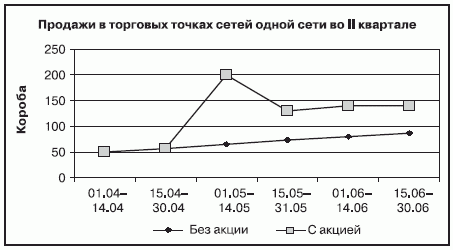

Из приведенного выше отчета видно, что постоянные затраты на проведение данных маркетинговых мероприятий (акций) в торговых точках сетей не превышают маржинальную прибыль и при вычитании из нее постоянных затрат образуют чистую прибыль. Это означает, что данные акции не убыточны, а следовательно, рентабельны для компании. В зависимости от сезона спрос на продукцию может снижаться или расти не так активно, как хотелось бы производителю. Проведение различных маркетинговых мероприятий – тех же промоакций – в торговых сетях позволяет привлечь внимание к товару и поднять спрос на него, который после акции снижается, но не достигает первоначального уровня. Продажи во время акции увеличиваются, а соответственно, увеличивается и прибыль. Это наглядно видно из графика, представленного на рис. 3.1.

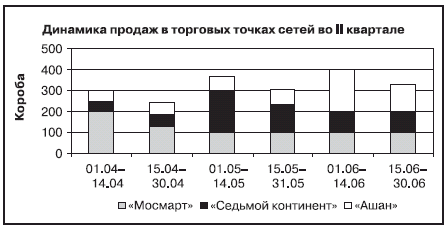

Если распределить активность маркетинговых мероприятий в торговых точках разных сетей на определенный период, например на один квартал, то падение продаж после акции не будет так заметно.

Предположим, что при распределении маркетинговых мероприятий по договору с производителем необходимо провести акции в торговых точках трех крупных сетей во II квартале. Для повышения эффективности акции мы объединили два таких мероприятия по одной неделе в одно двухнедельное в одной компании и таким образом провели три акции по две недели в таких сетях, как «Мосмарт», «Ашан» и «Седьмой континент». Акцию в сети гипермаркетов «Мосмарт» – с 01.04.2006 г.

по 14.04.2006 г., в торговой сети «Седьмой континент» – с 01.05.2006 г. по 14.05.2006 г., в «Ашане» – с 01.06.2006 г. по 14.06.2006 г. Из нижеприведенного графика видно (рис. 3.2), что после акции было отмечено снижение продаж в каждой из сетей, но так как мы проводили следующее мероприятие в другой сети, спустя две недели, общие продажи не упали.

Рис. 3.1. Сравнение продаж в торговых точках одной сети без акции и с акцией

Рис. 3.2. Динамика изменения продаж продукции до и после проведения промоакций