Итоги:

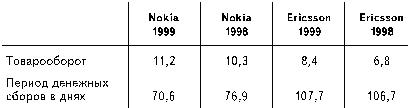

Товарооборот и платежи

Рассмотрим два основных показателя – товарооборот и периоды денежных платежей. Первый показывает, насколько эффективно компания производит именно ту продукцию, которая нужна, чтобы получать заказы и быстро их выполнять. Иначе говоря, «сколько раз за год полностью продаются ее запасы». Второй измеряет время, которое компания тратит на получение денег от своих покупателей.

Итоги:

Финансирование

Посмотрев балансовый отчет, мы видим, насколько он устойчив. Компания размера Nokia часто нуждается в крупных денежных вливаниях, причем в очень краткие сроки. Глобальные возможности приобретения в мире телекоммуникаций обходятся очень дорого, а решение зачастую надо принимать сразу, так что очень часто компании необходима возможность иметь быстрый доступ к сбережениям, если они ей понадобятся. Процедура доступа упрощена благодаря текущему индексу «ААА», которым агентство финансовых рейтингов «Дан и Брэдстрит» наделило компанию – это высочайший рейтинг, который оно может присвоить.

Свобода финансирования – это один из аспектов истории Nokia. Другой – это отсутствие долгосрочного долга. Несмотря на свой рост, обязательства Nokia остались во многом такими же, как были в 1995-м. С долгосрочным долгом в 0,4 млрд евро и фондами акционеров в 7,4 млрд евро компания находится в наилучшем положении, если понадобится совершить крупные инвестиции.

Огромное число компаний в технологической промышленности выбиваются из сил из-за того, что их капиталы слишком малы. Долгосрочные займы не являются решением проблемы для большинства, так что им необходимо искать другие источники капитала.

Это невероятно трудно сделать, поскольку множество осторожных капиталистов трижды подумают, прежде чем снова рисковать деньгами в этой области.

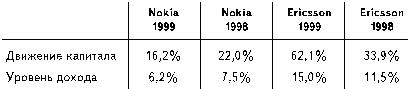

Сравнительный анализ движения капиталов Nokia и Ericsson дает нам ценную информацию. Уровень движения капитала для компании – это сравнение долгосрочного долга компании с фондами ее акционеров. Чем выше этот уровень, тем более очевидно, что долг может стать тяжким бременем для компании. Движение прибыли – это отношение подлежащей уплате доли к прибыли, из которой эта доля уплачивается. Последнее отношение часто принимается как наиболее важное отношение движения капитала, с тех пор как стало невозможно недобросовестно предоставлять ежегодный отчет держателям акций.

В обоих случаях позиции компаний достаточно сильны. Однако уровень движения капитала у Ericsson значительно вырос, в то время как у Nokia – упал, несмотря на ее феноменальный рост.

Комментарий: эффективность служащих

Большинство менеджеров использует человеческие ресурсы более эффективно, если им приходится подтверждать их необходимость в финансовом отношении. Это означает подсчет плюсов и минусов, которые появятся вследствие дополнительных затрат, а также измерения производительности труда.

Итоги:

Проблема сбыта

Теперь давайте рассмотрим еще один важный аспект получения прибыли. Когда рынок насыщен вашей продукцией до такой степени, что спрос на нее начинает падать, вы можете ожидать, что прибыль уменьшится. Когда товар становится массовым, производитель, как правило, снижает цену, чтобы сохранить свою долю рынка. Несмотря на то что Nokia делает упор на персонализацию покупателя, мобильные телефоны давно уже стали обычным товаром массового потребления.

В погоне за своей долей рынка, по словам Моргана Стенли, который сделал эти подсчеты, Nokia несколько рискует своей прибылью.

Говорят другие

«На последней конференции и в наших разговорах со служащими компании выяснилось, что Nokia уделяет первостепенное значение проблеме сбыта… Одного выпуска новых модификаций телефонов оказалось недостаточно, чтобы достигнуть более высокой средней продажной цены. Это означает, что Nokia пришлось агрессивно осваивать новые рынки, чтобы увеличить годовой доход».

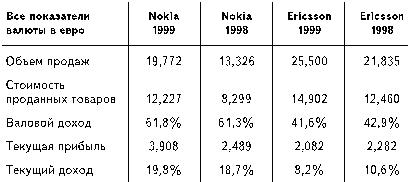

У Nokia есть собственные отделы продаж, в частности Nokia Networks, но даже эта сфера испытывает здоровую конкуренцию и давление на сбыт. Основными измерителями всего этого являются валовый и текущий доход. В отчете и торговом балансе Nokia за 1999 год Йорма Оллила говорит, что текущий доход намного превышает средние объемы производства. Глядя на нижеприведенные цифры, с ним трудно не согласиться.

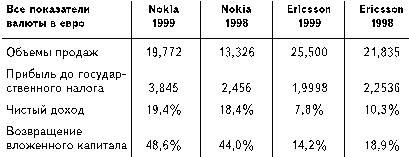

В отличие от большинства партнеров и конкурентов в промышленности мобильных технологий, Nokia вкладывает значительную часть своей прибыли в дивиденды. Длительный срок существования компании и важность деятельности для оздоровления финской экономики означают, что акции Nokia держатся не только как растущий запас, но и для получения дохода от дивидендов в текущем году. Количество производимой продукции к моменту написания книги составляло жалкие 0,4 %, показывающие, что рынок ожидает быстрого роста компании, таким образом в будущем позволяя дивидендам расти еще активнее.

Наконец, дивиденды и расходы на исследования и развитие выплачиваются из итоговой прибыли, и достижения Nokia на этом фронте воистину замечательные.

Обратная сторона медали

В этой главе резюмированы все сделанные ранее в этой книге попытки объяснить, как Nokia достигает первоклассных финансовых характеристик. Но мнения аналитиков могут кое-что сообщить нам о ее планах на будущее. Так, Морган Стенли и Дин Виттер понизили свои рейтинги для Nokia в середине 2000-го. Значит, они ожидают, что Nokia ждет спад производства и сокращение ее присутствия на рынке.

Аналитики приводят три причины возможного будущего упадка. Первая – то, что Nokia падет жертвой своего быстрого успеха. Они, например, предсказывали, что в 2000 году прибыль на акцию упадет на четверть по сравнению с предыдущим годом, впервые с 1995 года. Но это предсказание не оправдалось.

В соответствии с пресс-релизом, датированным 19 октября 2000 года, продажи Nokia возросли до 50 % и прибыли до 39 %.

Второй спорный вопрос – может ли быть использован завидный отчет Nokia для претворения в жизнь ее планов, и достаточно ли хорошо знать своего покупателя, чтобы сделать точные предсказания.

Говорят другие

«Спад производства у Nokia, кажется, затормозился. Основное объяснение того, почему прибыли от мобильных телефонов нового поколения оказались ниже предсказанных, – это неправильные расчеты самой Nokia, которая ожидала, что доход от новых и, как следствие, более высокоприбыльных телефонов будет выше. Это скорее ошибка планирования, чем запуск в продажу неудачного продукта».

Морган Стенли, Дин Виттер, European Investment Perspectives, 200

Третья причина для беспокойства – это уровень роста производства устройств мобильной связи. За последние несколько лет он был феноменальным, и в некоторых аспектах аналитики уверены, он медленно пойдет вниз. Огромные уровни роста, которыми славилась Nokia, возможно, становятся делом прошлого.

Но в завершение существует мнение, что Nokia в этом году собирается использовать свой шанс в соперничестве с Motorola и Ericsson. Вот аргументы в пользу этого.

Говорят другие

«Мы полагаем, что у Nokia при использовании как долгосрочной, так и краткосрочной стратегии может появиться возможность увеличить в этом году прибыль. Ее конкуренты, Motorola и Ericsson, приняли стратегические решения поставить прибыльность выше расширения рынка, но мы не верим, что у кого-либо из них есть какие-то существенные новые изделия…»

Морган Стенли, Дин Виттер, European Investment Perspectives, 2000