МАГДЕБУРГСКОЕ ПРАВО. В XIII в. в Священной Римской империи получило развитие особое городское право. Оно возникло в городе Магдебурге из предоставленных ему привилегий и включало в себя элементы из различных средневековых источников.

Чтобы перейти на самоуправление, город за выкуп освобождался от управления и суда феодала, на земле которого он находился, или получал такую привилегию другим способом.

Главным органом управления города был магистрат, который отвечал за порядок в городе, утверждение и сбор налогов и решение других вопросов.

Кроме налогов и сборов, принятых магистратом, за счёт которых содержалась городская администрация, выплачивался выкуп и финансировались другие расходы, жители города несли общегосударственные повинности.

Войт (староста города) с ключом. Скульптор С. Оганов, архитектор С. Багласов. 2014 г. Минск

В XIV–XVIII вв. Магдебургское право было распространено во многих городах Украины и Беларуси и ряде городов России.

ИМПЕРСКАЯ РЕФОРМА. К середине XV в. империя потеряла контроль над большой частью негерманских земель и первостепенное значение в ней стали иметь города Германии. При императоре Максимилиане I (1459–1519) государство стало именоваться Священной Римской империей германской нации.

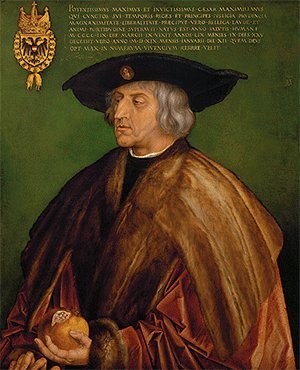

Император Максимилиан I. Художник Альбрехт Дюрер, 1519 г.

В 1495 году на всеобщем рейхстаге Священной Римской империи была принята реформа государственного управления, предложенная Максимилианом. В результате этой реформы империя была разделена на шесть имперских округов (в 1512 г. их стало 10). Органами их управления стали окружные собрания, в которые входило по одному представителю из всех государственных образований, расположенных на территориях округов: светских и церковных княжеств, имперских рыцарей и вольных городов.

Окружные собрания принимали решения по военным вопросам, распределению и порядку взимания общеимперских налогов, которые утверждались имперским собранием – рейхстагом. Первый такой налог – «общий пфенниг» – был введён в 1495 году. Его должны были уплачивать все граждане империи старше 15 лет. Однако из-за сопротивления всех сословий и отсутствия налоговых органов его сбор был незначительным.

Священная Римская империя германской нации в 1548 г.

Максимилиан попытался создать общеимперские органы исполнительной власти и единую армию, однако эти идеи не были поддержаны князьями. Одновременно сам император, являясь эрцгерцогом Австрии, отказался взимать общеимперские налоги. Австрия не участвовала в работе рейхстага и других имперских учреждений и не вносила взносы в имперскую казну.

ОТКУП НАЛОГОВ. В период становления империи органов для сбора налогов не существовало и, как следствие, их собираемость была низкой. Как правило, этим занимались откупщики – богатые горожане, которые выкупали у государства право собирать установленные налоги. Сбор налогов был своего рода видом предпринимательской деятельности. Откупщики могли передавать право сбора налогов партнёрам – суботкупщикам.

Римский папа отдал на откуп даже церковную десятину – со всей территории империи её собирал банкирский и торговый дом Фуггеров.

Священная Римская империя и её составляющие. Художник Ганс Бургкмайр, 1510 г.

ФИНАНСИРОВАНИЕ АРМИИ. Для защиты государства от посягательств Франции и Османской империи в 1521 г. имперским матрикулом (указом) было предусмотрено формирование регулярной армии (около 4 тысяч кавалеристов и 20 тысяч пехотинцев). Содержание армии возлагалось на имперские округа: каждый субъект империи должен был поставить установленную численность солдат и обеспечить выплату их жалования.

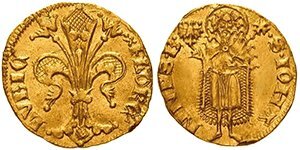

Золотой гульден 1341 г. (вес – 3,4 г)

Для содержания армии был назначен общеимперский налог, который брался со всех сословий. Размер налога рассчитывался при помощи «римского месяца» – суммы, необходимой для содержания всей армии в течение одного месяца. Сумма налога составляла около 51 тысячи гульденов.

Налог распределялся между территориями согласно их финансовым возможностям и устанавливался в соответствии с той численностью солдат пехоты и кавалерии, которую каждая территория должна была содержать. При изменении численности армии производилось перераспределение налога.

Сбор «общего пфеннига» рассматривался как добровольная помощь императору и санкционировался рейхстагом. Рейхстаг также назначал должностное лицо для контроля над сбором и распределением этого налога.

В империи не было общегосударственных финансовых органов – казначейства и налоговой службы. Каждое территориальное образование имело своё казначейство, не подчинявшееся императору. Даже в собственном домене императору не удалось подчинить все земли единой финансовой структуре.

ПРУССИЯ. В начале XVII в. большое влияние обрело входившее в империю княжество Бранденбург, оно присоединило к себе герцогство Пруссию. В новом образовании постепенно стало выстраиваться монархическое государство с единой администрацией и регулярной армией. Для их содержания была проведена налоговая реформа: введены новые налоги, создан центральный орган для их сборов.

В 1701 г. Пруссия объявила себя независимым королевством. Страна быстро выросла в могучее государство с сильной армией и стала основным соперником Австрии, занимавшей на то время центральное место в империи. Так начинала зарождаться германская государственность, которой предстояло по-настоящему развиться только после падения Священной Римской империи.

НАЛОГОВАЯ РЕФОРМА. По примеру Пруссии императрица Мария Терезия (1717–1780) провела ряд реформ в Австрии. Для сбора налогов страну поделили на округа, и ответственность за сбор налогов была возложена не на местных выборных представителей сословных собраний, а на правительственных чиновников.

Императрица Мария Терезия. Художник Мартин ван Майтенс, 1759 г. Академия изобразительных искусств, Вена

Вслед за налоговой реформой последовали административная, судебная и военная реформы, а также реформа народного образования. Для содержания армии, служба в которой стала пожизненной, поземельный налог был увеличен в полтора раза. Была разработана новая система налогов, которые стали платить все сословия, также были отменены налоговые привилегии для духовенства и запрещены выплаты церковной десятины в пользу Рима, введены налог на имущество (в размере 10 % от доходов) и подушная подать.

С целью развития промышленности в 1775 г. были отменены многие внутренние торговые пошлины и увеличены пошлины на иностранные товары. Одновременно были снижены пошлины на импортное сырьё, запрещён вывоз промышленного сырья за границу, а промышленные предприятия освобождены от налогов сроком до 10 лет.

АГРАРНАЯ РЕФОРМА. Реформы Марии Терезии продолжил её сын, император Иосиф II (1741–1790). Он понимал, что основой благополучия государства являются крестьяне – самое многочисленное податное сословие, и издал ряд законов, последовательно отменявших личную зависимость крестьян. Он запретил изгонять крестьян с земли, а также применять телесные наказания. Не позволил взимать штрафы с крестьян, упростил подачу жалоб на помещиков в государственные суды и учреждения, разрешил свободно вступать в брак, уходить от помещика, отправлять своих детей на учёбу и ограничил барщину тремя днями в неделю.