• Иметь туристические карты. Используйте туристические карты для скидок на местные достопримечательности и транспорт.

Эти дополнительные меры помогут вам не только сэкономить, но и повысить качество жизни, поскольку у вас будет более осознанный подход к расходам.

2.3. Методология выстраивания целей

Стратегия «Три ведра»

Используя методику «Три ведра», можно систематизировать финансовые цели и стратегии инвестирования в недвижимость. Как это работает?

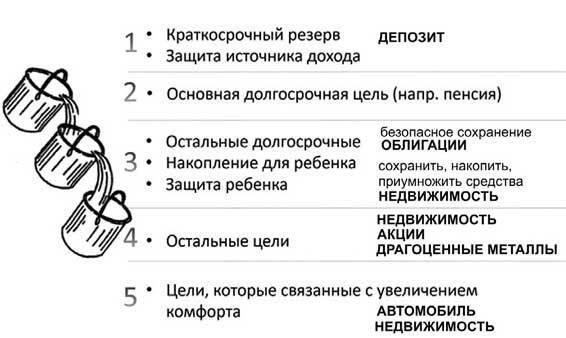

1. Краткосрочные задачи: резерв и доход

В первом «ведре» сфокусируйтесь на краткосрочных целях. Это, как правило, создание резерва для ремонта и обслуживания недвижимости, а также получение дохода от аренды. Инвестиции в квартиры или коммерческие помещения для аренды обеспечивают стабильный доход и укрепляют финансовую безопасность.

2. Среднесрочные планы: защита и рост

Второе «ведро» предназначено для среднесрочных инвестиций, направленных на защиту капитала от инфляции и его прирост. Покупка недвижимости для долгосрочного удержания и последующей продажи с прибылью – разумный выбор для среднесрочного инвестирования.

3. Долгосрочные амбиции: стабильность и наследие

Третье «ведро» – это долгосрочные цели, такие как приобретение жилья для себя, накопление на будущее или инвестиции в недвижимость для детей. Разнообразие инвестиционных возможностей позволяет выбирать опции, соответствующие жизненным планам и финансовым ожиданиям.

Не забывайте о важности консультаций с финансовыми советниками для определения стратегии, соответствующей вашим целям и рисковому профилю. Недвижимость – мощный инструмент для достижения финансовых целей, но каждая инвестиция сопряжена с рисками. Тщательный анализ и оценка рисков помогут подготовиться к возможным изменениям рынка.

Недвижимость нужна не только для стабильности и накопления, но и для повышения уровня жизни. Она позволяет реализовать мечты о путешествиях или ценных вещах. Продажа или обмен недвижимости может стать источником средств для таких целей.

Краткосрочные, среднесрочные и долгосрочные цели формируют основу финансового благополучия. Четкое определение и планирование этих целей позволяет использовать подходящие инвестиционные инструменты для их достижения, обеспечивает финансовую стабильность и уверенность в будущем.

Защита источника дохода

Защита источника дохода – фундаментальный аспект финансового планирования, обеспечивающий стабильность и безопасность в непредвиденных ситуациях. Постоянные расходы, в числе которых жилищно-коммунальные услуги, кредиты, развлечения, питание, отдых, транспортные издержки и забота о детях, требуют непрерывного финансирования.

Доход может прерваться из-за несчастного случая, инвалидности или смерти, и это может критически оборвать возможность зарабатывать даже для таких простых нужд. Не говоря уже о долгосрочных целях, таких как пенсия, накопления и образование! Здоровье играет ключевую роль, поскольку медицинские расходы и стоимость лекарств могут быть значительными; страховка может стать спасательным кругом, обеспечивающим финансовую стабильность.

Страхование – это защита дохода, которая предлагает компенсацию при несчастных случаях или инвалидности и поддержку семье после утраты кормильца. Накопительное страхование жизни (НСЖ) сочетает накопительные возможности и страховую защиту и сохранит активы даже в непредвиденных ситуациях.

Определить жизненные цели и защитить доход – ключевые шаги в финансовом планировании, способствующие стабильности и благополучию. Даже при ограниченных доходах каждый может найти возможности для накоплений и оптимизировать высокие расходы.

Финансовое планирование – это работа над будущим, которую следует начать сегодня. Используйте доступные инструменты, чтобы откладывать средства без ущерба для текущего комфорта.

Рис. 2.7. Защита источника дохода

Используя финансовый план, можно найти инструменты, помогающие достичь любой цели. Недвижимость выступает как один из самых надежных и капитализируемых инструментов, с помощью которых можно достичь финансовых целей и улучшить качество жизни.

Дальше я покажу, что можно сделать с теми деньгами, которые есть уже сейчас, чтобы начать зарабатывать, откладывать и обеспечивать свое будущее.

Финансовые инструменты

Рис. 2.8

Возможность уже сегодня начать работу с имеющимися средствами, чтобы обеспечить ваше будущее, зарабатывать и накапливать, всегда есть. Помните о стратегии «Три ведра», которая помогает выстроить цели.

• Создайте краткосрочный резерв и защитите доход страховыми продуктами.

• Зафиксируйте основную и другие долгосрочные цели.

• Повысьте уровень комфорта, реализуя оставшиеся цели.

При успешном достижении краткосрочных и долгосрочных целей можно позволить себе новшества, повышающие качество жизни.

Финансовые инструменты играют ключевую роль в достижении целей. Основные инвестиционные продукты таковы:

• Облигации – это долговые обязательства, позволяющие инвесторам стать кредиторами и получать доход в виде процентов. Они довольно стабильны и предлагают доходность в диапазоне 1–3 % годовых.

• Акции дают право на долю в компании и потенциальное участие в ее прибылях. Однако они подвержены рыночной волатильности и могут нести высокие риски.

• Драгоценные металлы – это инвестиционный инструмент с относительно низкой доходностью, но хорошей ликвидностью.

• Валюта и криптовалюта характеризуются высокой волатильностью и требуют профессиональных знаний для торговли.

• Недвижимость – надежный инструмент для долгосрочного накопления, который может приносить доход через аренду или рост стоимости.

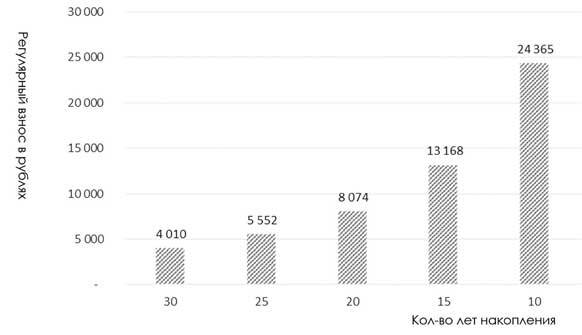

Определение долгосрочных целей, таких как пенсия или уровень жизни после ее наступления, и регулярные взносы в инвестиционный портфель – важные шаги на пути к финансовому благополучию.

Регулярные взносы – это методика, позволяющая накопить значительные суммы. Например, для накопления 4 000 000 рублей можно откладывать от 4000 до 24 365 рублей в месяц в зависимости от того, как быстро вы хотите прийти к цели.

Инвестиции в недвижимость и другие инструменты могут ускорить достижение долгосрочных целей, поскольку обеспечивают дополнительный доход и капитализацию вложений.

Рис. 2.9. Регулярные взносы при цели накопления 4 000 000 руб

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.