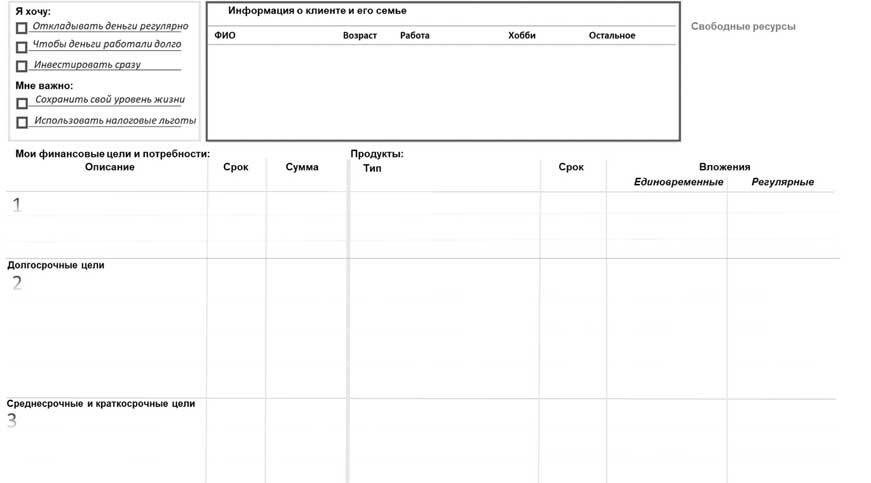

Рис. 2.4. Семья и ее финансовые цели

Активы

Подходите к финансовым целям как архитекторы будущего. От пенсионных накоплений до источников пассивного дохода – каждый источник становится кирпичом в фундаменте благосостояния. Активы – это крепость, защищающая от невзгод и позволяющая смотреть в будущее без страха.

Активы – это не просто деньги. Это кровь, которая пульсирует в артериях семейной жизни, обеспечивая ее процветание и устойчивость. Они залог спокойствия и основа для того, чтобы мечты сбывались.

Краткосрочные цели – это мелкие шаги к большим переменам. Каждая мелкая покупка или замена – это кирпичик в фундаменте вашего будущего. Это шаги, которые делаются каждый день, чтобы улучшить вашу жизнь здесь и сейчас.

Долгосрочные цели, такие как обеспечение себе достойной пенсии или создание источника пассивного дохода, – это маяки в тумане будущего. Они направляют, благодаря им люди строят планы, не опасаясь неожиданных штормов.

Среднесрочные цели – это мосты между мечтой и реальностью. Покупка собственного жилья, учеба детей, финансовая подушка безопасности – это мосты, которые соединяют настоящее с будущим, ваши мечты с реальностью.

Определение и конкретизация жизненных целей – это создание карты, которая поможет не заблудиться в путешествии по жизни. Это компас, который указывает направление к счастью и благополучию.

2.2. Оптимизация расходов

Расходы – это не просто числа в бухгалтерской книге. Это рассказ о вашей жизни.

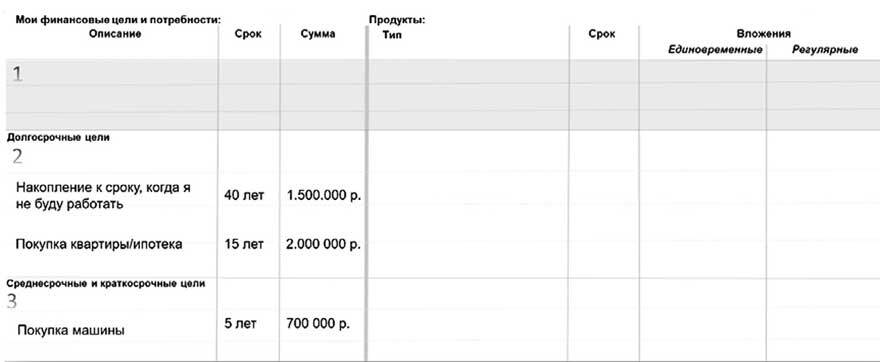

Рис. 2.5. Пример заполнения

Классификация расходов на обязательные и необязательные – это стратегия для освобождения средств, которые превратят мечты в реальность. Так, к примеру, оптимизация расходов на питание – это не просто экономия, а искусство управления ресурсами, позволяющее раскрыть полный потенциал вашего бюджета. Ревизия расходов – путь к оптимизации финансов.

Обязательные нерегулярные расходы

Налоги, страховки, техосмотр автомобиля, зимняя одежда – это расходы, которые возникают периодически. Они напоминают о необходимости планировать бюджет и быть готовым к переменам.

Необязательные расходы

Походы в рестораны, развлечения, шопинг – это те моменты, которые приносят радость, но и предоставляют возможности для экономии. Именно здесь можно проявить творчество и найти альтернативные способы развлечения и удовлетворения желаний.

Пример оптимизации – экономия на питании. Если снизить расходы на питание и найти альтернативные способы покупки продуктов или приготовления пищи, можно сильно сэкономить.

Кейс. Оптимизация расходов на питание

Исходная ситуация

• Ежемесячные расходы на питание: 100 000 рублей.

• Где питается? Исключительно в ближайшем ресторане.

• Как принимает пищу? На завтрак, обед, ужин.

Проблема – высокие расходы для одного человека без семьи.

Решение

• Подписка на готовую еду: 45 000 рублей в месяц.

• Экономия: 55 000 рублей в месяц.

Долгосрочное воздействие

• Инвестиции в недвижимость – покупка дома в ипотеку на высвобожденные средства.

Такая ситуация характерна не только для данного клиента, но и для многих людей. Расходы на кофе, алкоголь, сладости, рестораны, клубы, шопинг и другие аналогичные статьи также можно оптимизировать.

Ревизия поможет оптимизировать расходы и освободить больше денежных средств для других целей.

Возможности – это дверь, которую вы открываете изнутри

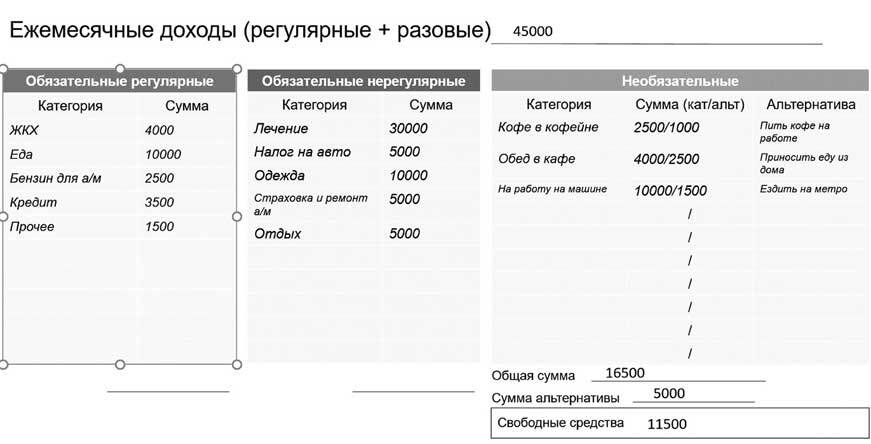

Анализ расходов. Пути к экономии

Ежемесячный доход в 45 000 рублей – это твердая основа для начала. Нужно присмотреться к необязательным расходам, равным 16 500 рублей, и найти способы их сократить.

Кофе как начало экономии

Заменив ежедневные походы в кофейню на кофе на работе, можно сэкономить до 5000 рублей. Это простое изменение приведет к значительной экономии.

Домашняя еда вместо кафе

Приготовление еды дома или подписка на обеды позволит удержать еще 5000 рублей. Такие меры не только берегут бюджет, но и способствуют здоровому питанию.

Рис. 2.6. Расходы

Переход на общественный транспорт

Отказ от ежедневных поездок на автомобиле в пользу общественного транспорта или пеших прогулок добавит к экономии еще 1500 рублей.

В итоге эти меры освобождают 11 500 рублей каждый месяц. Их можно направить на инвестиции или другие финансовые цели.

Меня вдохновляет пример клиента, который сократил расходы на питание и в итоге приобрел собственное жилье. Он демонстрирует, как осмысленное управление финансами может привести к впечатляющим результатам без потери комфорта.

Ваша задача – выявить средства, которые можно освободить для первых шагов в инвестировании или создания финансового резерва. Такой анализ позволит осознаннее распоряжаться финансами и принимать взвешенные решения о расходах.

Как еще можно оптимизировать расходы?

• Пересмотреть абонементы и подписки. Проверьте все текущие подписки и абонементы. Возможно, есть те, которыми вы редко пользуетесь, – их можно отменить.

• Сравнить цены на услуги. Регулярно сравнивайте цены на услуги, такие как Интернет, мобильная связь, страхование, и переходите на более выгодные тарифы.

• Следить за электричеством. Установите энергоэффективные лампочки, используйте энергосберегающие режимы на бытовой технике и выключайте приборы из розетки, когда они не используются.

• Покупать в больших объемах. Приобретайте товары с длительным сроком годности, такие как бытовая химия или гигиенические принадлежности, оптом, чтобы сэкономить деньги в долгосрочной перспективе.

• Пользоваться финансовыми приложениями. Существуют приложения для управления личными финансами, которые помогут отслеживать расходы и находить дополнительные способы экономии.

• Зарабатывать дополнительно. Рассмотрите возможность подработки или найдите хобби, которое может приносить дополнительный доход.

• Инвестировать. Вкладывайте освободившиеся средства в надежные финансовые инструменты, которые приносят пассивный доход, например в депозиты, облигации или диверсифицированные инвестиционные фонды.

Дебетовые и кредитные карты

• Сравнить условия. Регулярно сравнивайте условия различных банков и кредитных карт, чтобы убедиться, что вы используете самые выгодные предложения.

• Автоматизировать платежи. Настройте автоматические платежи для регулярных трат, чтобы избежать пени за просрочку и улучшить кредитную историю.

Еда

• Планировать меню. Заранее составьте меню на неделю, чтобы избежать импульсивных покупок и сократить потерю продуктов.

• Есть сезонные продукты. Покупайте фрукты и овощи в сезон, когда они дешевле и свежее.

Лечение

• Сравнивать цены. Используйте онлайн-сервисы для сравнения цен на медицинские услуги и лекарства.

• Покупать годовые абонементы. Посмотрите годовые абонементы на косметологические процедуры – они часто предлагаются со скидкой.

Налоги

• Обратиться к налоговому консультанту. Регулярно общайтесь с налоговым консультантом, чтобы использовать все доступные налоговые льготы и вычеты.

Отдых

• Организовывать заранее. Бронируйте отели и билеты заранее, чтобы пользоваться лучшими ценами и специальными предложениями.