После того как вы составили список, нужно распределить совокупный доход вашей семьи по всем статьям расходов. Если ваш доход меньше приемлемого дохода, то начинайте заполнять суммы напротив названия статьи расхода, начиная с «Дом», так как эти расходы вы не можете изменить. Далее идет «Транспорт», указывайте напротив этой статьи расходов минимальную необходимую сумму, которую придется тратить на передвижение. При заполнении расходов следует вычитать указанную сумму по каждой статье из вашего дохода, так вы будете видеть, сколько еще из вашего дохода не распределено. Очень удобно это делать в таблице Exсel, в которой сразу после ввода суммы по статье будет рассчитываться остаток. Если не умеете пользоваться Exсel, то вам стоит научиться. Но если у вас нет возможности использовать Exсel (к примеру, нет своего компьютера или ноутбука), то можно все это выполнить с помощью бумаги и калькулятора. Стоит в первую очередь заполнить те статьи, на которые вы повлиять не можете. Постепенно заполняйте остальные статьи расходов. Если у вас уже закончился ваш доход, а не все статьи заполнены, то уменьшайте некоторые статьи расходов и распределяйте освободившиеся деньги по оставшимся статьям. Для лучшего понимая, приведу пример распределения.

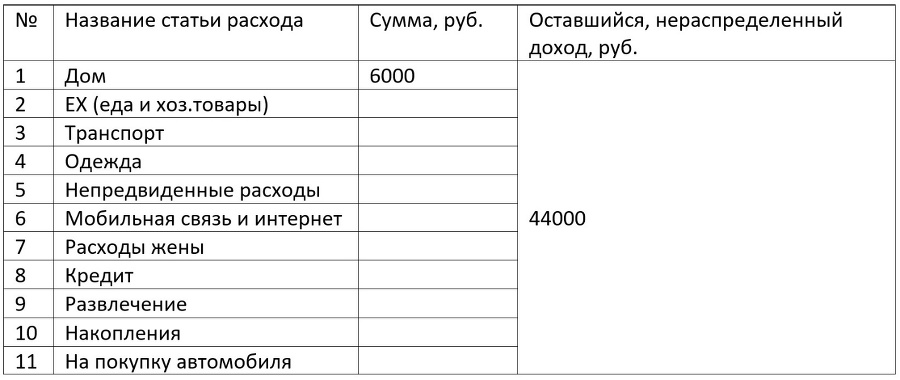

У гипотетического Ивана совокупный доход на его семью составляет 50 тыс. руб. (25 тыс. его зарплата и 25 тыс. зарплата жены). И он начинает составление бюджета семьи, заполняя статьи расходов. Он составил список и у него он получился следующим:

1. Дом

2. ЕХ (еда и хоз.товары)

3. Транспорт

4. Одежда

5. Непредвиденные расходы

6. Мобильная связь и интернет

7. Расходы жены

8. Кредит

9. Развлечение

10. Накопления

11. На покупку автомобиля

По указанным ранее правилам, он начал вписывать суммы напротив статей расходов.

После внесения первой суммы расходов, он вычел её из своего совокупного дохода и уже на этом этапе видит, что у него на остальные статьи осталось 50000 – 6000= 44000 руб. И Иван продолжает вписывать суммы по оставшимся статьям расходов.

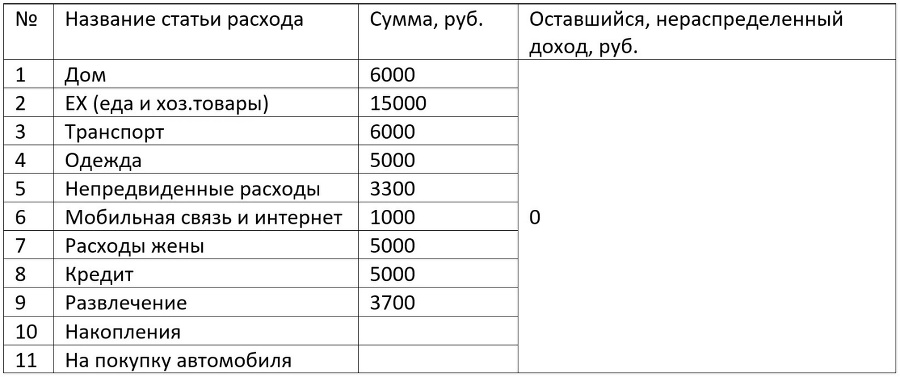

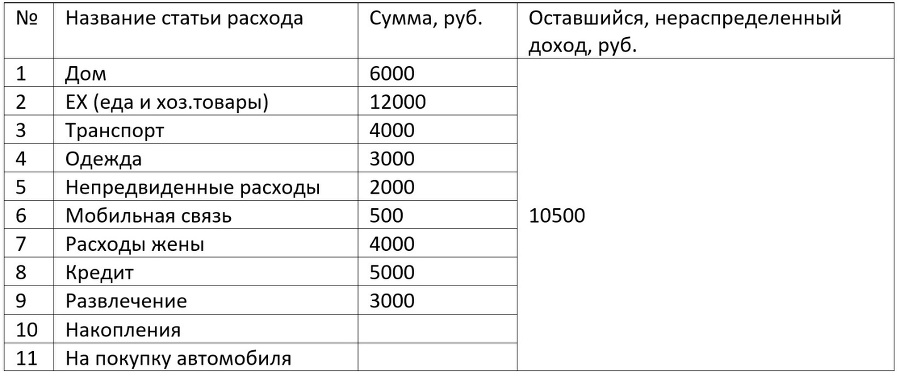

Так как у Ивана совокупный доход его семьи неприемлемый, то у него уже закончился его доход, но он не смог вписать все расходы и на развлечение у него, вместо 10% от дохода, осталось только 3700 (7,4%), но эта статья не так важна, как «Накопления». Для того, чтобы все-таки распределить свой совокупный доход по всем статьям, ему потребуется перераспределить деньги иначе. Расходы, на которые он не может повлиять и уменьшить их, придется оставить без изменений. В его случае это: 1 и 8. На самом деле статья № 8 может быть уменьшена, но об этом расскажу в другой главе. Далее идут статьи расходов, по которым можно изменить сумму трат, но по ним важно насколько это изменит жизнь и стоит ли это делать. В таких случаях все индивидуально и каждый сам должен решать, как лучше для него. В нашем примере, такие статьи под номерами 3 и 6. Иван может отключить домашний интернет и уменьшить траты в этом секторе, но если ему нужен домашний интернет и без него никак, то придется оставить все без изменений. У Ивана нет острой необходимости в домашнем интернете, поэтому он его отключит, соответственно изменяет сумму под номером 6. Что касается номера 3, то он попробует обходится без автомобиля, когда это возможно и больше перемещаться на общественном транспорте. Так он уменьшает и эту статью расходов. В результате у него освободилось 2500 руб. Дальше он уменьшает остальные статьи расходов. Одежду планирует покупать не в магазинах, а на рынке. Еду и хоз.товары не в супермаркете, а в сток центрах и дисконт-центрах. Расходы жены также пришлось урезать и на непредвиденные расходы выделить меньше денег. После обновления сумм получилась такая ситуация:

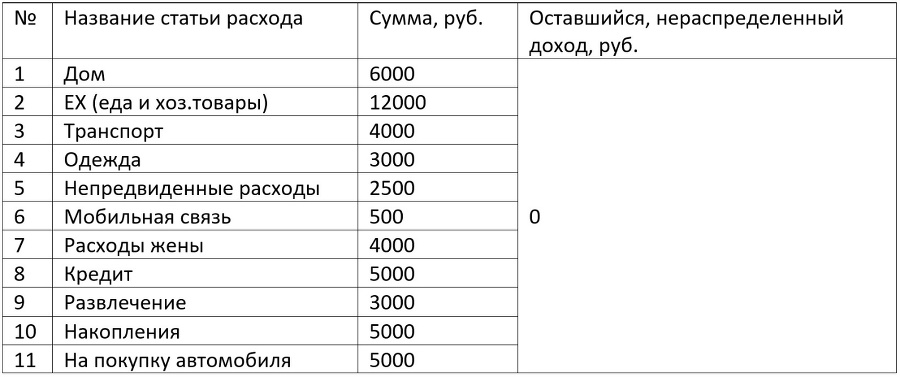

У него появилось 10500, которые он распределил.

После распределения у него осталось 500 руб., и он добавил их в непредвиденные расходы. Как мы видим, сначала у него не хватило денег на все статьи расходов и это заставило Ивана подумать, на чем можно сэкономить, что он зря тратит деньги на домашний интернет, а по факту он ему не особо нужен. Если бы Иван не стал планировать свой бюджет, то деньги бы тратились просто так и ему, казалось бы, что все деньги уходят и ничего не остается и как ему накопить на покупку автомобиля непонятно. Сразу хочу уточнить, что у Ивана есть автомобиль, но он хочет купить посвежее. Но если он не начал бы планировать бюджет, ему казалось бы, что даже если он хорошо продаст свой автомобиль, то ему все равно придется брать кредит на недостающую сумму, а денег и так не остается, а теперь он видит, что деньги выделить можно и он может копить на авто пока существующий кредит не будет погашен (если до погашения осталось не так много времени, к примеру год), а после этого продавать свой автомобиль и брать кредит уже на меньшую сумму, так как он уже накопит за год 60 тыс. руб. и будет возможность платить кредит, так как предыдущий будет уже закрыт. Как упоминал ранее, о кредитах более подробно расскажу в отдельной главе.

Ситуации бывают разные, но стоит обязательно начать планировать бюджет и распределять деньги, но может быть так, что ужиматься уже некуда и просто не выделить деньги на что-то еще. В этом случае после заполнения статей, нужно посчитать, а сколько же не хватает для распределения денег, а соответственно будет понятно насколько минимально нужно увеличить свой доход. И вплотную заняться вопросом дохода. Да, не всегда все идет по плану и может потребоваться много времени и усилий, чтобы изменить ситуацию. Но что вы теряете, если у вас итак ситуация не из благоприятных. Всегда стоит пытаться улучшить свою жизнь и никогда нельзя опускать руки.

Ну вот мы распределили доход по статьям расходов – группам. Что же дальше. А дальше вы, просто получая зарплату начинаете фактическое распределение денег, то есть получили зарплату до 10 числа месяца и смотрите, что нужно оплатить в первую очередь, счета за квартиру, пополнить счет мобильного телефона, оплатить кредит или пополнить счет с которого списывается, в определенную дату, платеж по кредиту. Для распределения, по таким группам, которые не требую оплаты сразу, а тратятся периодически за месяц или могут вообще в текущем месяце не потратится, стоит отложить деньги отдельно, либо в отдельный конверт и написать на нем название статьи, либо разместить на отдельном счету (у Сбера есть так называемые конверты – отдельные сберегательные счета). Для удобства распределения, советую иметь несколько счетов, карт, возможно несколько карт разных банков. Благо, сейчас у многих банков можно оформить бесплатную карту (нет платы за обслуживание). Но тут каждый должен решать сам, как ему удобнее. Удобнее несколько счетов и/или карт, делайте так, удобно держать несколько конвертиков, пожалуйста. Смысл в том, что некоторые группы не будут тратится сразу, и чтобы не запутаться сколько там должно быть выделено денег, сколько из них уже потрачено, лучше отделять деньги друг от друга. К примеру, может пройти несколько месяцем, и вы только один раз брали деньги из группы непредвиденные расходы, то есть у вас несколько месяцев копились деньги, а взяли оттуда только часть, а не всю сумму. Если не разделять деньги, во-первых, они у вас смешаются и вам будет сложно понять сколько где денег, во-вторых, вам может показаться, что у вас есть такая сумма на счету и вы можете на неё рассчитывать и совершить какую-то покупку, используя деньги, которые откладывали, скажем, на покупку автомобиля. И в итоге так может происходить постоянно, вы будете видеть, что деньги у вас есть и тратить их, а потом придете к тому, что вроде бы откладывали и распределяли, а на покупку автомобиля так ничего и не накопилось, и какие-то группы тоже не особо большие. И может сложиться мнение, что всё зря и ничего не работает. Ну оно так и есть, если делать неправильно, не по правилам, которые я излагаю тут, то ничего не будет работать. Как везде, есть правила, по которым система работает и не выполняя эти правила, система работать не будет. Здесь нет ничего удивительного. Поэтому важно следовать моим указаниям. Деньги должны разделяться и деньги из соответствующей группы можно применять только в соответствующей ситуации. В процессе применения этой системы надо следить, чтобы вписываться в сумму, выделенную на группу. И если, к примеру, с платежом по кредиту все просто, сумма не будет превышать ежемесячный платеж, то с другими группами все иначе. Объясню на примере группы (статьи) «Развлечение». Вы в первые две недели потратили все деньги из этой группы, не важно как, на кафе, алкоголь, встречу с друзьями или еще что-то, то все оставшиеся дни вам придется отказать себе в развлечениях и ни в коем случае нельзя использовать деньги из другой группы, к примеру, непредвиденные расходы, так как вы можете обойтись без этого. А группа непредвиденные расходы только на те случаи, когда что-то нужно и без этого не обойтись. Вы не вложились в сумму, выделенную на продукты и хоз. товары и вам до получения аванса или зарплаты ждать еще неделю, в этом случае не стоит, условно, голодать. Тут можно использовать деньги из группы на непредвиденные расходы, но при этом стоит провести анализ, почему вы не вписались в сумму, выделенную на группу «ЕХ» и понять, что же вы купили «лишнего», что можно было бы заменить. К примеру, вместо свинины можно купить курицу, вместо апельсина – яблоко. Это не книга «Как приготовить дешево и сытно», поэтому в этом вопросе вам придется разобраться самостоятельно. Но пути решения есть, да может показаться, что вы ухудшаете свою жизнь, но стоит смотреть на это как на стимул улучшить вопрос с вашим доходом. Вы должны стараться вписываться в суммы, выделенные на каждую группу (статью). И тогда у вас будут накапливаться деньги в тех группах, которые применяются непостоянно. Это не легко, нужен самоконтроль и дисциплина, но результат стоит того. При распределении денег у вас пропадет ситуации, когда надо думать, а где взять деньги на какую-то трату. У вас будут лежать деньги на соответствующую трату, и вы будете спокойны. Но может быть и такое, что вы не позволяли себе «лишнего», но денег не хватает. Это значит, что ваш доход неприемлемый и значит надо перераспределить деньги с других статей расходов. В этом случае вы сами решаете, где вы можете уменьшить сумму, а где нет. Вернемся к нашему примеру.