• удовлетворенность клиента (например, вы от этого больше не заработали, но клиент стал гораздо счастливее);

• эффективность бизнес-процессов (клиент не стал счастливее, но вы больше заработали, не имея в виду, разумеется, налоговую экономию).

Пример: создание компании-дублера при наличии тендеров в каналах сбыта. Тендеры – рисковая деятельность: попадание в черный список даже без вашей вины заблокирует выход на клиента и, соответственно, всю деятельность. Поэтому создание дублера – вполне законная цель.

Разбирая судебные дела о дроблении, легко убедиться в том, что защита налогоплательщиков (если она вообще была) в основном и строится на попытках доказать так называемую «деловую цель», которую еще в 2006 году ныне несуществующий Высший арбитражный суд сформулировал так[3]: «Это разумные экономические и иные причины действий налогоплательщика, направленные на получение экономического эффекта в результате реальной предпринимательской или иной экономической деятельности. При этом налоговая выгода не может рассматриваться как самостоятельная деловая цель».

Стремясь отстоять свою правоту, компании обычно (и иногда вполне успешно) приводят доводы, которые можно разделить на две большие группы:

1. Бизнес-цели с точки зрения специализации компаний Группы.

По категориям клиентов, по территории, по видам деятельности, по производственным процессам или по составу используемых активов.

2. Бизнес-цели с точки зрения повышения общей результативности от деления бизнеса на отдельные компании.

Оптимизация хозяйственной деятельности, расширение или сохранение рынка, создание конкуренции между подразделениями, снижение предпринимательских рисков и даже улучшение кредитного статуса, вовлечение менеджмента в участие в прибыли.

Однако нюанс заключается в том, что вес аргументов и степень их доказанности определяется исключительно судебным усмотрением. Арбитражный суд – это один или несколько человек с высшим юридическим образованием и своим собственным субъективным представлением об окружающей действительности, в том числе и экономической.

Этого не избежать. Вместе с этим фиксация намерений бизнеса при принятии тех или иных решений, которую можно было бы использовать как доказательство в суде, – далеко не сильная сторона российской деловой практики. Итого неопределенность в позиции, а значит, и в степени риска при построении Группы компаний мы так и не снизили.

Но есть и хорошая новость! Есть группа аргументов, работающих безотказно. И это… различия в структуре владения компаниями Группы.

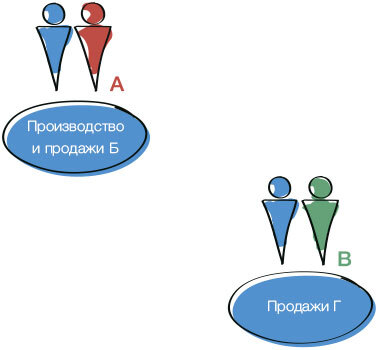

И действительно, если у меня есть компания с партнером А, которая производит и продает продукцию Б, то наличие другой компании с партнером В, реализующей товары Г, явным образом обосновывает и наличие двух субъектов. Причем за доказательствами далеко ходить не надо – выписка из ЕГРЮЛ вполне подойдет.

Вас, дорогих читателей, учитывая неистребимую страсть к «волшебным таблеткам» и «золотым ключикам» от «налоговых Копперфильдов», даже как-то боязно оставлять наедине с предыдущим тезисом. Поэтому дополним.

Диверсификация структуры владения компаниями с учетом особенностей технологии судопроизводства действительно становится главным опорным пунктом защиты от необоснованных претензий в искусственном дроблении.

И речь идет не о преодолении злополучной взаимозависимости. В этом нет никакого смысла.

Наш подход не поможет, если:

• у вас обнаружится повальное использование «полочных» (созданных только на бумаге) компаний;

• во владении компаниями участвуют «номиналы», то есть родственники, друзья и знакомые, не имеющие никакого отношения к бизнесу;

• в операционной деятельности обнаруживаются два десятка критериев, указывающих на исключительную искусственность разделения компаний.

И, напротив, если у вас есть какие-то доказательства того, что действовали вы ввиду своей деловой хватки, то аргумент о различиях в структуре владения компаниями сделает вашу позицию неуязвимой.

Утверждение о «номиналах» также требует разъяснений. Разумеется, нет ничего плохого во введении родственников в структуру совладельцев, это может быть частью сценария наследования бизнеса, например. Так называемое наследование «теплой рукой», то есть прижизненное, обеспечивающее плавную преемственность поколений. Нет ничего плохого и в том, что участие в бизнесе Основателя прикрывается друзьями. Коммерческих причин для этого, не связанных с налогами, очень много. Другое дело, что ФНС здесь с большой вероятностью может заподозрить «умысел». Как говорится, чувствую, что что-то выносят, не пойму пока что. А значит, тут как тут и констатация искусственности деления компаний.

Наш базовый принцип диверсификации структуры владения хотя и не является на 100 % универсальным и, конечно, не отвергает на корню изложенное абзацем выше (родственники, друзья и так далее). Вместе с этим мы предлагаем путь, способный стать золотой серединой между безопасностью бизнеса (в том числе налоговой) и эффективностью (управленческой в первую очередь, а значит, и экономической). Имея в виду, что безопасность и эффективность – это разнонаправленные векторы.

Давайте обсудим подробнее.

Еще одна причина разнообразить владение компаниями. А главное – как?

Есть еще несколько весомых задач, решаемых с помощью диверсификации владения бизнесом. Здесь мы пока добавим к списку одну. А также разберем практические шаги в данном направлении. Пойдем от простого к сложному. И начнем с ситуации с несколькими Основателями бизнеса.

Ни в одной из более чем 300 компаний, которые мы структурировали за последние 10 лет, не встречалась ситуация, чтобы собственники были абсолютно равноценны. Не в смысле их пола, возраста или первоначального вклада, а в смысле функционала. Обычно он разделен. Например, один отвечает за стратегию, другой за «операционку». Или один за производство, другой за продажи, третий за финансы и налоги и так далее.

В связи с этим поделить владение компаниями между несколькими собственниками обычно не очень сложно (как восстановить равновесие и реальные договоренности, мы пока не говорим – об этом основная часть книги). Стараемся следовать естественному делению функционала компаний и Основателей. Совпадения на 100 % хочется, но не требуется, да и в принципе это не всегда возможно.

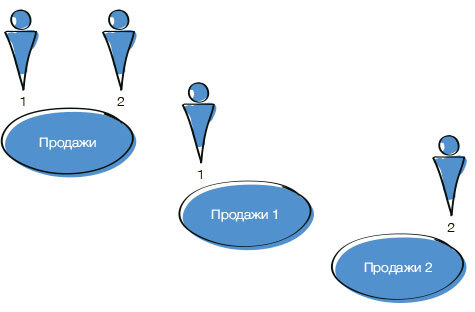

На приведенном примере компания с двумя собственниками превратилась в Группу компаний на основании каналов продаж – Москва (1) и регионы (2), в каждой из которых по одному из Основателей.

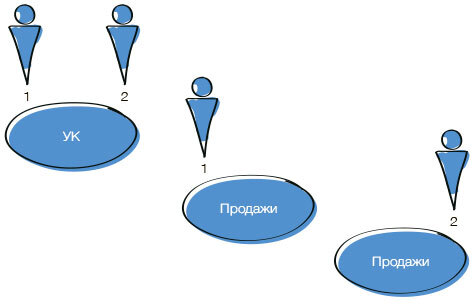

Если мы Группу усложним и введем компанию с общими управленческими, а также вспомогательными функциями, то есть смысл сохранить в ней совместную собственность, как показано на иллюстрации ниже. Мудро будет проделать то же самое и в компании с активами, если заведете такую в хозяйстве. В результате вся Группа будет обладать признаками диверсификации.