Иосип Броз Тито отмечал в своем докладе на X съезде СКЮ: «В банках сосредоточены огромные общественные средства, которыми меньше всего распоряжаются организации объединенного труда, создавшие эти средства. Более того, они сильно зависят от банков, действующих в качестве обособленных центров экономического могущества» [Авдеева, с. 85].

Вновь был выдвинут тезис о самофинансировании трудовых организаций, но на несколько иной основе. Поскольку процесс самофинансирования не обеспечивал межотраслевого перелива средств, предлагалось ввести так называемое объединение средств трудовых организаций. При объединении средств организации-инвесторы заключают соглашение об условиях финансирования, совместном получении дохода и о совместном возмещении возможных убытков.

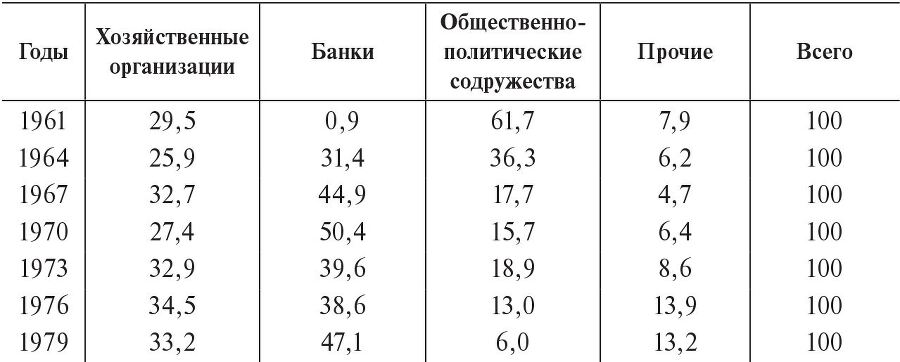

Таблица 5

Структура финансирования капитальных вложений, %

Источник: см. [Aktuelni pitanja privednih kretanja i ekonomske politike Jugoslavije, s. 107].

При этом процентные отношения не возникают: банки, участвующие в соглашении, получают не процент, а соответствующую долю дохода и возмещают свою долю убытков.

В рамках реформы банков были намечены следующие меры по расширению самофинансирования:

• окончательная ликвидация средств общественно-политических содружеств и передача их трудовым организациям;

• уменьшение налогообложения;

• ликвидация анонимных фондов в банках и передача их трудовым организациям;

• взаимное погашение задолженности.

В результате этих мер удалось снизить долю банков в финансировании капитальных вложений от 50 до 36% и увеличить долю трудовых организаций от 27 до 36% (1975). Однако принципиально положение не изменилось. Доля объединенных средств в 1977 г. составила всего 3,3%. Хотя в распределении дохода доля накопления уменьшилась незначительно – от 15,8% в 1971 г. до 10,8 % в 1978 г., возможности использования этих накоплений в трудовых организациях были ограниченными. Дело в том, что интенсивное использование банковских кредитов в предшествующий период привело к значительному росту задолженности трудовых организаций. Таким образом, большую часть прироста фонда развития производства приходилось использовать на выплату обязательств по кредитам (табл. 6).

Таблица 6

Использование фонда развития в ООТ, млн дин.

Источник: см. [Aktuelni pitanja privednih kretanja i ekonomske politike Jugoslavije, s. 109].

В 1976–1980 гг. для выплаты обязательств по кредитам трудовым организациям приходилось использовать значительную часть амортизационного фонда.

Положение осложнялось еще и тем, что низкая аккумулятивная способность хозяйства в целом сопровождалась значительными внутрихозяйственными различиями. Практически треть организаций работала и работает с нулевой рентабельностью или с убытками (табл. 7).

Таблица 7

Аккумулятивная способность (рентабельность) ООТ

Источник: см. [Aktuelni pitanja privednih kretanja i ekonomske politike Jugoslavije, s. 118].

В результате многие организации не в состоянии погашать свою задолженность и «калькулируют» платежи банку в издержки производства. Ежегодная сумма погашения задолженности становится элементом себестоимости.

Каким же образом происходило регулирование долгосрочных банковских инвестиций? Так как средняя ставка по долгосрочным кредитам составляла около 4% (1976), а темпы инфляции – выше 10%, спрос на кредит превышал кредитные возможности банков. В этих условиях банки применяли метод конкурса проектов по аналогии с системой распределения капиталовложений в общественных инвестиционных фондах (1953–1963 гг.).

Банк объявляет конкурс на использование определенной суммы средств из инвестиционных фондов, которая выделяется на развитие определенной отрасли промышленности или всего производства. Основные критерии при распределении: ликвидность и рентабельность ООТ, доля собственных средств, своевременная оплата. ООТ перед участием в конкурсе предоставляет банку доказательство кредитоспособности или получает гарантии ОПС. Предоставляются также подробные проекты, обоснование целесообразности выпуска продукции, сырьевой базы, способа транспортировки, анализ рынка, прогноз конъюнктуры. При этом банки с помощью специалистов могут очень точно оценить эффективность проектов и выбрать наилучший.

Как видно из таблицы 7, аккумулятивная способность ООТ значительно отстает от аккумулятивной способности хозяйства в целом и, в частности, банков. Откуда же берутся средства для финансирования? Значительную долю инвестиций (20%) составляли иностранные кредиты [Lang, р. 442], и эта доля росла до начала 80-х гг. Частично инвестиции формируются за счет выплаты процентов и роста собственных средств банков. Велика доля сбережений населения в долгосрочном кредитовании: в 1978 г. 49% задолженности ООТ представляли собой сбережения населения. Этих средств, однако, не хватало для покрытия реальных инвестиций. Поэтому здесь вступал в силу механизм дефицитного финансирования, подробно описанный М. Корошичем и Н. Матесом.

Организации объединенного труда заранее планируют определенный объем инвестиций и начинают строительство, исходя из тех сумм, которые им будут выплачены по обязательствам. Между тем обязательства часто нарушаются или вследствие инфляции растет цена строительства, и средств для инвестиций у ООТ не остается. ООТ использует дополнительные средства, а так как собственных, как правило, не хватает, то ООТ обращается в банк.

Банк вовлекает все возможные средства от населения и из-за рубежа, а если этого недостаточно, то покрывает инвестиционные кредиты краткосрочными источниками. Этот процесс происходил во все больших масштабах: в начале 70-х гг. долгосрочные кредиты превышали соответствующие источники на 20%, а в 1978 г. – на 85%. Превращение краткосрочных источников в долгосрочные кредиты возможно вследствие быстрого роста денежной массы, в результате происходит перелив краткосрочных средств в инвестиции.

Результатом дефицитного финансирования является инфляционное повышение общего уровня цен. Высокой склонности самоуправленческого хозяйства к инвестированию без соответствующего обеспечения банки в том виде, как они сейчас организованы и «трансформированы», не могут дать отпор. В этих условиях инфляция специально стимулируется для покрытия инвестиционных потребностей. Целью такой инфляции является социализация доходов индивидуальных потребителей. Таким образом, стихийно устанавливается равновесие между реальным распределением общественного продукта и его номинальным распределением.

Дефицитное финансирование инвестиций создает условия для нарушения дисциплины возврата кредитов. Во многих случаях банки вынуждены откладывать сроки погашения. Чаще всего ООТ при этом выплачивают только проценты, поскольку доходы банка формируются из процентов. Несвоевременность погашения собственно кредита не влияет, следовательно, на результаты деятельности банка, поскольку ни банк, ни инвестор не несут ответственности за это, а спрос на инвестиционные кредиты не снижается.

Отсутствие экономического механизма, обеспечивающего эффективное использование инвестиций, привело к значительной напряженности в инвестиционном комплексе. Хозяйственная палата Белграда обследовала в 1979 г. 30 крупных инвестиционных проектов; при этом были выявлены следующие недостатки:

• низкий уровень проектно-сметной документации;

• слишком громоздкая система согласования проектов;

• длительная процедура получения кредитов;

• превышение нормативных сроков строительства;

• нехватка кадров для пуска объектов [Trajković, s. 92].