Акции, облигации, банковские депозиты, и т. п., это всё примеры разнородных активов. Но даже разные акции являются в какой-то мере разнородными активами, особенно, если они соответствуют разным отраслям экономики.

Такая диверсификация финансов по разным активам приводит к понятию инвестиционного портфеля, как совокупность инвестиционных вложений инвестора.

Однако, распределение финансов инвестора в портфеле "на глаз" по интуиции часто очень плохо защищает инвестора от убытков.

Рассмотрим очень простой пример. Допустим, инвестор разделил свои средства на 2 части и на эти части купил иностранные валюты, которые ему показались хорошо растущими относительно его национальной валюты. Допустим, это евро и британский фунт.

Здесь есть диверсификация средств, но эта диверсификация очень плохая. Дело в том, что если евро начнет падать относительно национальной валюты инвестора, то с очень большой вероятностью будет падать и британский фунт. И таким образом весь инвестиционный портфель потеряет свою первоначальную стоимость.

Может вместо британского фунта надо было вложиться в швейцарский франк? Или добавить швейцарский франк к этим двум валютам в качестве третьего актива для подстраховки?

Обе эти идеи очень плохие, так как швейцарский франк в среднем статистически ведет себя также, как евро и британский фунт. Все 3 валюты с большой вероятностью одновременно растут и с большой вероятностью одновременно падают. Если начнет падать одна из этих трех валют, то с очень большой вероятностью упадет стоимость всего инвестиционного портфеля, так как другие валюты тоже упадут.

По аналогии с яйцами и корзинами, эта ситуация соответствует такой, когда все яйца хотя и разложили по двум или трем корзинам, но все эти корзины несет в руках один человек. Если этот человек запнется и упадет, то одновременно разобьются яйца во всех его корзинах. Разложение по разным корзинам тут ничем не поможет.

Понятно, что в портфель с евро надо включить не британский фунт и не швейцарский франк, а какие-то другие валюты, которые при падении евро не стали бы падать вместе с евро. Нужен какой-то актив, поведение которого не зависит от поведения валюты евро.

Есть много других валют, которые можно попробовать сочетать в одном портфеле с евро. Но сразу же возникают 2 вопроса:

1. А какая из этих валют лучше всего будет сочетаться с евро? То есть, что в первую очередь надо добавить к евро?

2. А если добавить к евро не одну валюту, а несколько, то как они будут сочетаться уже между собой? Не получится ли, например, с долларом США и канадским долларом такая же ситуация, как с евро и британским фунтом?

Если продолжать нашу аналогию с корзинами и яйцами, то получается, что все корзины надо не просто раздать нескольким людям. Нужно, чтобы все эти люди не пошли бы одновременно одной компанией и не поскользнулись бы на одном и том же месте. Чтобы донести максимальное количество яиц, все эти люди должны идти разными дорогами в разное время в разной обуви. Тогда какая-нибудь случайность, плохо повлиявшая на одного человека, не скажется на других людях.

Так вот теория Марковица все эти качественные рассуждения переводит в строгие числа. В результате мы получаем инструмент для оценки того, на сколько хорош наш инвестиционный портфель. Мы можем сравнивать друг с другом разные инвестиционные портфели не по качественным рассуждениям, а по количественным параметрам и выбирать более лучший портфель, сравнивая между собой уже числа.

1.2. Суть теории Марковица

Инвестиции, это вложение капитала с целью получения прибыли. Инвестиции, это рискованное занятие, так как можно не получить прибыль или даже потерять все средства, направленные на инвестирование.

В инвестициях существуют разного рода риски. Теория Марковица, это не какая-то универсальная теория, которая рассматривает все риски, какие только бывают. В портфельной теории Марковица рассматриваются только риски, связанные с волатильностью доходности инвестиционного актива (см. ранее раздел 1.1.1.). Чем выше волатильность доходности инвестиционного актива, тем выше у него риск получения убытков. И, наоборот, чем ниже волатильность доходности актива, тем инвестиции в этот актив более надежные.

Гарри Марковиц заметил, что если купить не один, а несколько активов, то их риски, понимаемые именно, как волатильность доходности, в общем случае, складываются нелинейно. И результат общего риска зависит от взаимной корреляции доходности этих активов.

Здесь уже не обойтись без небольшого введения в математику.

1.2.1. Количественные показатели

Доходностью в теории Марковица считается возврат на инвестицию:

Допустим, инвестор купил актив стоимостью Pm-1, а вернул себе (например, продал этот актив) стоимость Pm. Значит, инвестор заработал разницу Pm – Pm-1. Эту разницу надо разделить на сумму вложений, то есть на стоимость актива Pm-1, по которой он приобрел этот актив. Эта формула и выражает определение понятия доходности инвестиции (возврата на инвестицию).

Получается, что доходность, это безразмерная величина, которая выражается в виде десятичной дроби. Но часто для удобства доходности выражают в процентах. Для этого безразмерную доходность умножают на 100 % и получают процентную доходность. Например, доходность 0.2, это то же самое, что и доходность 20 %, а доходность 2.3, это доходность 230 %. В этой книге, в основном, используется безразмерная доходность.

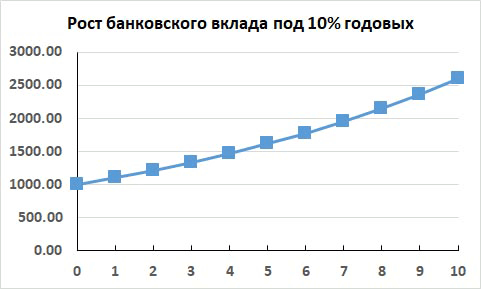

Рассмотрим пример. Пусть инвестор положил в банк 1000 рублей на 10 лет под 10 % годовых с ежегодной капитализацией дохода. На рис. 1 показано, как в течение 10 лет меняется величина его вклада по схеме сложных процентов. А на рис. 2 показано, какая была каждый год доходность банковского вклада.

Рис. 1. Рост вложения 1000 руб. на банковском вкладе за 10 лет по схеме сложных процентов.

Рис. 2. Поведение годовой доходности вложения 1000 руб. на банковском вкладе за 10 лет по схеме сложных процентов.

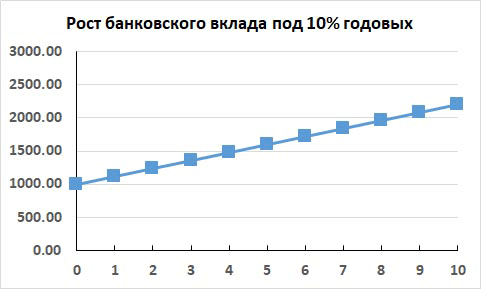

Рассмотрим случай, когда инвестор положил в банк 1000 рублей на 10 лет под 12 % годовых, но с начислением простых процентов на сумму вклада. На рис. 3 показано, как в течение 10 лет меняется величина его вклада по схеме простых процентов. А на рис. 4 показано, какая была каждый год доходность его банковского вклада.

Рис. 3. Рост вложения 1000 руб. на банковском вкладе за 10 лет по схеме простых процентов.

Рис. 4. Поведение годовой доходности вложения 1000 руб. на банковском вкладе за 10 лет по схеме простых процентов.

Пусть на каком-то интервале ежедневные цены закрытия какого-то биржевого актива в торговые дни представляют собой следующий временной ряд из M+1 цен закрытия:

Представим себе ситуацию так, что инвестор каждый раз покупает этот актив по цене закрытия текущего дня, а на следующий день продает его по цене закрытия следующего дня, и тут же снова покупает этот актив по цене закрытия этого следующего дня, чтобы послезавтра снова повторить все эти операции. Если не учитывать всякие расходы на комиссии брокера, то это в точности эквивалентно тому, как если бы инвестор купил бы этот актив по цене P0 и держал бы его все эти M дней, а затем в M-й день продал бы его по цене PM. В этом можно убедиться просуммировав все доходности за каждый торговый день.