В первой же пятилетке объем производства лекарственных средств на предприятиях химико-фармацевтической промышленности практически удвоился. Неуклонно увеличивались как масштаб производства, так и ассортимент лекарственных средств.

Во второй пятилетке, в рамках расширения производства на отстроенных заводах, было организовано производство более сорока новых препаратов. Огромное значение имела организация в тот период производства кофеина из отходов чайного формовочного материала, а также выработка акрихина – противомалярийного препарата.

В экстремальных условиях Великой Отечественной войны неизмеримо повысилась значимость работы предприятий фармацевтической промышленности ввиду очевидной необходимости снабжать как армию, так и сильно страдающее от тягот военного времени население. Несмотря на тяжелейшие условия, к 1944 г. объем продукции химико-фармацевтической промышленности по сравнению с 1943 г. возрос на 22 %, что, несомненно, являлось народным подвигом перед лицом громадной проблемы дефицита медикаментов и растущего числа раненных и больных советских граждан.

Дальнейшая, послевоенная динамика развития советской фармацевтической промышленности также была ярко положительной, как по общим темпам и объему выпускаемой продукции, так и по неуклонному расширению лекарственных наименований8.

Активно развивалось производство недавно к тому времени открытых антибиотиков и витаминов (я еще посвящу этому важнейшему событию внимание в следующих главах), что в условиях далеко не всегда полноценного питания граждан страны, перенесшей столько испытаний, было крайне важным шагом в улучшении общих показателей здравоохранения.

Всего за шесть лет (1959–1965) фармацевтическая промышленность освоила технологии создания более чем двухсот новых уникальных препаратов и лекарственных форм!

Существенная роль в следующие 70е и 80е годы в СССР отводилась и внешнеэкономическим связям, преимущественно со странами социалистического блока. Выстраиванию плодотворного научного и технического сотрудничества8.

Наступивший в 1991 году распад СССР и переход отечественной экономики к отношениям в условиях открытого рынка – не был простым. Как и для многих других сфер экономики, для фармацевтики он сопровождался сложными процессами разгосударствления собственности, либерализации цен и активным внедрением страны в мировую экономику. Фармацевтический рынок столкнулся с многочисленными изменениями, в итоге приведшим к кардинальному изменению всей системы управления деятельностью относящихся к сектору организаций.

После ликвидации Минздрава СССР, Всесоюзное объединение «Фармация» реорганизовалось в Российское импортно-экспортное объединение «Фармимэкс»9.

Как вспоминают очевидцы, это были трудные времена плавающих и, часто, крайне завышенных цен, а во многих регионах и откровенного дефицита необходимых препаратов. Но в противовес трудностям возрождения и развития собственного производства, свободный рынок позволил зарубежным компаниям активно входить в экономическое сотрудничество с Российской Федерацией и, постепенно, количественный рост фармацевтических организаций и филиалов зарубежных компаний увеличил объем зарегистрированных в стране препаратов более чем на 500 %10.

В середине 2000-х годов Правительство Российской Федерации стало уделять значительное внимание здравоохранению и важнейшему для него базису – развитию фармацевтического рынка. Принятая стратегия развития фармацевтической промышленности Российской Федерации на период до 2020 года предполагала осуществление ряда стратегических мероприятий для выхода на качественно новый уровень развития и обеспечения населения нашей страны лекарственными средствами и медицинскими изделиями.

В различных субъектах Российской Федерации стали активно формироваться фармацевтические кластеры, например, группы компаний разработчиков и производителей, научно-исследовательские центры, новые ВУЗы, технопарки, бизнес-инкубаторы, стартапы и многие другие игроки, работающие в смежных сферах деятельности и способные в синергии друг с другом усиливать конкурентные преимущества всего кластера. Российская фармацевтика активно входила в новую эпоху.

Первыми компаниями, например, в региональном фармацевтическом кластере Санкт-Петербурга стали: ООО «Герофарм» с проектом создания комплекса по производству лекарственной продукции с объемом инвестиций свыше миллиарда рублей. ЗАО «Биокад» с его масштабным проектом строительства предприятия по производству лекарственных средств в твердом и жидком виде; ООО «Неон» с проектом производства химико-фармацевтической продукции с объемом инвестиций более 900 млн. рублей и ряд других.

Программа имела большой успех и позволила многим российским компаниям получить «билет в жизнь», вырасти, а сейчас уже и уверенно конкурировать со многими крупными западными компаниями, как по уровню общей технологичности и качества своих продуктов, так и в инновационности разработок.

Например, компания «Биокад» стала одной из крупнейших отечественных биотехнологических инновационных компаний полного цикла, то есть от поиска молекулы и ее генной инженерии, до массового производства и маркетинговой поддержки.

Уже более 20 лет эта компания успешно объединяет научно-исследовательские центры мирового уровня, передовое фармацевтическое и биотехнологическое производство, а также систему доклинических и клинических исследований, соответствующую всем международным стандартам.

Кстати, именно на примерах работы сотрудников компании «Биокад» и было написано введение к этой книге!

Здесь и сейчас

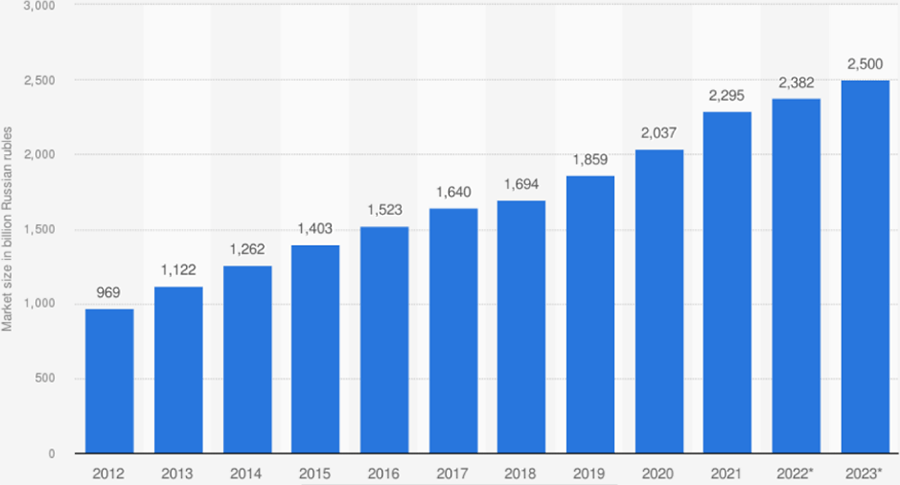

Последние 10 лет фармацевтический рынок России также продолжает свой активный рост и по прогнозным значениям в 2023 году должен превысить по объему 2.5 триллиона рублей, а по данным компании «Яков и Партнеры» (бывшее подразделение всемирно известной консалтинговой компании «McKinsey») – даже вырасти до 2.9 триллионов.13

Почти три триллиона это уже очень серьезная сумма и кстати, она намного, в разы больше чем, например, объем куда более известного в широких кругах рынка IT-технологий.

Рис. 2. Объем российского фармацевтического рынка, выраженный в миллионах рублей.

Источник: https://www.rudn.ru/media/news/media/farmacevticheskiy-rynok-rossii – stabilnost-ili-pribylnost-prognoz-ot-sergeya-chernikova – docenta-ekonomicheskogo-fakulteta-rudn

Важной для понимания ситуации особенностью нашего рынка является степень локализации производства. Хорошо бы думать, что триллионные объемы создают исключительно наши, отечественные компании. Однако, к сожалению, это пока еще не так.

На российском фармрынке преобладают импортные лекарственные средства – их чуть более половины в стоимостном выражении. Однако, в натуральном выражении импортные лекарства составляют только около трети, что связано с их традиционно более высокой стоимостью. Получается такая разница за счет того, что иностранные компании, в том числе и на текущий момент, выпускают больше именно инновационных, дорогих продуктов.

Также важно понимать, что наша собственная фармацевтическая отрасль находится в значительной зависимости от импорта не только готовых препаратов, но и того сырья, из которого они производятся – от активных фармацевтических субстанций. На самом деле это общемировая проблема – даже лидеры индустрии, как США, Германия, Швейцария, Франция и Великобритания, далеко не полностью обеспечивают себя этими компонентами. Для обеспечения нужд стран Евросоюза (ЕС) производством активных ингредиентов традиционно занимается Италия, ну а по миру в целом – Китай и, со все возрастающей ролью, Индия.

В рамках программ по импортозамещению в России тоже произошёл огромный прогресс в этой сфере, а некоторые инновационные компании уже стали практически целиком обеспечивать себя качественным сырьем за счет собственных производств.