Временные затраты, которых требуют инвестиции, зависят от класса актива. На фондовом рынке они минимальны.

Деньги

В случае, например, с реальной недвижимостью или физическим золотом в больших слитках «входной билет» действительно может стоить дорого. Но у разумного инвестора всегда есть в арсенале инструментарий, помогающий в некоторых случаях снизить стоимость такого «входного билета» в мир дорогих активов. К примеру, ипотека при правильном ее использовании позволяет войти на рынок недвижимости с суммой, значительно меньшей, чем стоимость самого объекта.

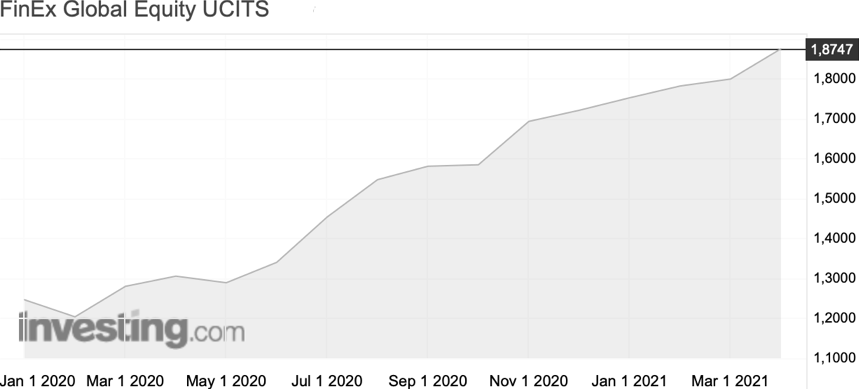

В отличие от других классов активов, фондовый рынок крайне привлекателен именно благодаря фактически полному отсутствию входного порога. В январе 2020 года группа FinEx запустила фонд на глобальный рынок FXWO. Цена одной бумаги на момент запуска составляла один рубль. Сейчас одна акция фонда стоит уже около двух рублей.

Рис. 4. FinEx Global Equity UCITS

https://ru.investing.com/etfs/fxwo

Таким образом,

Инвестировать в фондовый рынок можно, имея всего два рубля.

Но все же стоит сделать оговорку. Несмотря на гипотетическую возможность покупать некоторые ценные бумаги за «копейки», в большинстве случаев придется столкнуться с лотовостью. В основном акции, особенно дешевые, можно приобрести лишь лотами по несколько штук. Например, акции ОАО «Территориальная генерирующая компания № 14» стоимостью 0,003 руб. (на момент написания раздела) можно купить только по миллиону штук, так как 1 лот равен 1 млн акций. Таким образом, если ценная бумага стоит 0,003 руб., это еще не означает, что для ее приобретения достаточно иметь средства, равные указанной цене за одну штуку. В данном случае покупка обойдется примерно в 3000 руб. и добавит в портфель сразу 1 млн акций ОАО «ТГК-14». Однако такие мизерные цены за одну ценную бумагу – скорее исключение из правил. Лотовость при этом характерна не только для акций с копеечной стоимостью. К примеру, акции «Сбера» при трехзначной цене можно купить только лотом по 10 штук, а вот в случае с «Яндексом» (стоимость акции – несколько тысяч), 1 лот равен 1 шт.

Несмотря на лотовость, инвестировать в фондовый рынок можно, по сути, не имея большого капитала. Конечно, вкладывая по 2 руб. в ценные бумаги, миллионером не стать, но, как мы уже обсудили, главное – начать и выработать привычку, а со временем эта сумма станет наращивать сама себя. Это основа инвестирования.

Личностные качества и психология

Дмитрий Лебедев в своей книге «Деньги делают деньги» выделил следующие качества, которыми необходимо обладать инвестору:

1. Твердость характера.

2. Самоконтроль.

3. Энергичность.

4. Социальный интеллект.

5. Благодарность.

6. Оптимизм.

7. Любознательность.

С этим нельзя не согласиться: занимаясь инвестициями, огромное внимание необходимо уделять не только собственно финансовым инструментам и калькулятору, но также и внутреннему «содержанию» инвестора. Какими бы глубокими ни были ваши познания, без необходимых качеств работа на фондовом рынке может обойтись вам очень дорого. При отсутствии энергичности, пытливого ума и любознательности легко пропустить привлекательные инвестиционные возможности. Недостаток самоконтроля и твердости характера может без труда привести инвестора в состояние паники, например, во время падения рынка, что повлечет за собой неосмотрительную продажу активов по худшим ценам. А если инвестор не чувствует благодарности за открывшиеся ему возможности и достигнутые результаты, он рискует так и не построить долгосрочных отношений со своими доходами. Они просто уйдут. К благодарным.

Психология – одна из немногих точек соприкосновения инвесторов и спекулянтов. Доктор Александр Элдер, гуру трейдинга, ввел понятие «3М», описывающее ресурсы, которыми должен владеть инвестор, – менталитет, монета, метод (от англ. Menthal, Money, Method), где «менталитет» означает способность подходить к отношениям с фондовым рынком с холодной головой, проявляя расчетливость и вовремя останавливая себя, чтобы не позволить себе навредить капиталу.

Наличие жесткой самодисциплины уберегает от принятия решений, приносящих убытки.

Нельзя недооценивать важность психологии инвестора. Эта тема настолько сложна, глубока и необходима для успеха в инвестициях, что заслуживает отдельной книги.

Глава 2. Активы и пассивы

Работа с долговой нагрузкой

Вследствие принятия неправильных финансовых решений или отсутствия финансового планирования и необходимых расчетов может сложиться ситуация, когда долговое бремя в личном балансе будет сильно нагружать свободный денежный поток или даже превышать доходы.

Высокий уровень закредитованности, очевидно, резко негативно сказывается на возможности копить и наращивать активы.

Цель работы с долговой нагрузкой – освобождение денежного потока от обременений.

Любые долги, равно как и увеличение дохода от инвестиций, – вопрос времени. Исходя из этого, для скорейшего финансового оздоровления и освобождения денежного потока от обременений разумно мыслить категорией времени, а не суммами.

Если вы оказались в долговой яме, ваша основная задача – выбраться из нее. Неправильно поставленные цели не только не помогут разрешить сложившуюся ситуацию, но способны даже усугубить финансовое положение заемщика. Самыми распространенными ошибками при работе с долговой нагрузкой являются сверхпотребление и пассивное отношение к своим долгам. Также сложности зачастую возникают при неправильной балансировке активов и пассивов.

Со сверхпотреблением все предельно просто. Эта пагубная привычка проистекает из отношения к вещам и к их стоимости, умения находить псевдоаргументы для совершения ненужных покупок и необоснованной потребности в пафосе, что требует поиска причин в себе и работы над их устранением.

Активная же позиция, ведущая к освобождению от долгов, должна быть основана на следующих положениях.

Расстановка приоритетов

Если у вас несколько кредитов, разумно будет гасить их в определенной последовательности, опираясь на один из следующих порядков, основанных на разного рода приоритетах.

Приоритет высокого процента. При кредите с дифференцированным видом платежа с каждым последующим взносом процентная ставка снижается, так как уменьшается тело кредита. Если у вас есть такие кредиты, то имеет смысл сначала сконцентрироваться на них в целях их досрочного погашения и, как следствие, снижения суммы сверх тела кредита и, соответственно, ежемесячных платежей в целом. Это позволит уменьшить общую сумму выплат по всему кредитному портфелю. Часть высвободившегося денежного потока можно использовать для досрочного погашения оставшихся кредитов или приобретения активов. Чтобы сделать правильный выбор, необходимо рассчитать экономию в первом случае и ожидаемую доходность во втором. В данной ситуации сэкономленные за счет досрочного погашения средства разумно рассматривать в качестве прибыли.

Приоритет небольшого остатка. В случае если один из кредитов существенно меньше остальных или его срок подходит к концу и большая часть уже выплачена, имеет смысл сначала погасить такой кредит с наименьшим остатком. С психологической точки зрения избавление хотя бы от одного кредита крайне воодушевляет и дальнейший процесс финансового оздоровления и выплат по оставшимся займам протекает проще.

Рефинансирование

Банк готов пойти на многое, лишь бы заполучить клиента. Суть рефинансирования заключается в следующем: рефинансирующий банк гасит тело кредита вместо заемщика, выдавая ему новый кредит под меньший процент. Получается трехсторонняя выгода: изначальный кредитор возвращает свои деньги, рефинансирующий банк получает нового клиента-должника, а сам клиент снижает процент кредитования и, как следствие, сумму ежемесячных платежей.