Большинства ошибок можно избежать, если всегда помнить о глобальной цели – обретении финансовой свободы. Не бывает безвыходных ситуаций. При больших расходах или большом долге первостепенная задача – определить минимальную ежемесячную сумму для их постепенного уменьшения. В худшем случае это может быть и весь объем зарабатываемых денежных средств, за исключением денег на самое необходимое. Но даже те расходы, которые на первый взгляд кажутся минимальными, можно пересмотреть. К примеру, если оставшейся суммы хватает только на коммунальные платежи и еду, всегда можно найти скидки, округлять сдачу, сэкономленное переводить на брокерский счет и покупать активы. Да, сначала это будут в прямом смысле слова копейки, но один из важнейших аспектов финансовой грамотности – начать и выработать привычку, а со временем эта сумма будет пополняться и наращивать сама себя. Выход есть всегда. Уменьшать долг или расходы и одновременно с этим накапливать активы – вполне возможно.

Доходы превышают расходы: невысокие доходы. Дохода хватает на то, чтобы обслуживать долг, если таковой имеется, и компенсировать необходимые расходы, но откладывать получается совсем немного или не получается вовсе. При поверхностных подсчетах выходит, что какие-то деньги должны оставаться, но по факту их никогда нет. Так живет большинство людей в нашей стране. Согласно статистике, 65 % населения по состоянию на 2021 год не имеют никаких накоплений. Однако, если доход все-таки покрывает долги и обязательные платежи, это значит, что финансам уже проще развернуться. Причина, по которой оставшаяся сумма как будто испаряется, достаточно проста: отсутствует финансовый учет или он некорректен. Человек, находящийся в такой ситуации, склонен к необдуманным, импульсивным покупкам, идет на компромисс с самим собой и находит зачастую необоснованные оправдания лишним тратам. Существует два способа «лечения» данной патологии. Во-первых, поставить на контроль расходы и пристально следить за каждой транзакцией. Вскоре это войдет в привычку и будет препятствовать излишним тратам. В итоге в конце расчетного периода будут оставаться средства, которыми можно распорядиться более грамотно. Этот метод требует жесткого контроля и самодисциплины. Второй способ существенно проще – откладывать часть дохода при его поступлении. Причем делать это таким образом, чтобы не было соблазна эти средства изъять. Можно использовать, например, срочные банковские депозиты без возможности снятия до определенной даты без потери дохода (психологически сложнее забрать деньги, зная, что из-за этого часть пропадет). Хотя лучший вариант, как и в предыдущей ситуации, – переводить средства сразу в активы. Этот процесс можно автоматизировать. Если моментально откладывать, например, 10 % дохода непосредственно в момент его получения, это снижает риск растраты денег, а если они мгновенно превращаются в активы, то сразу начинают создавать новые деньги. Пусть пока и небольшие, главное – привычка.

Доходы превышают расходы: большие доходы. Если свободный денежный поток достаточно приличный, чтобы позволить себе больше, чем может среднестатистический обыватель, но по каким-то причинам излишка все равно не остается, ваш диагноз – сверхпотребление. В таком случае ресурсов на самом деле хватит даже для того, чтобы без особого труда сколотить капитал, если перенаправить денежный поток в нужное русло. Сверхпотребление – это серьезная проблема и нельзя оставить ее без внимания. Многие, не задумываясь, часто приобретают товары и услуги, без которых легко можно обойтись. Не зря едят свой хлеб выпускники образовательных программ «Реклама и связи с общественностью». Бренды кричат о том, что они нужны людям, и за этим скрывается колоссальный труд пиарщиков и маркетологов. Если провести инвентаризацию всего купленного за долгое время и проанализировать реальную потребность в этих вещах, то окажется, что многие из них – это впустую потраченные деньги. Найдя несоответствия между стоимостью таких вещей и их востребованностью, можно ясно увидеть, куда в действительности пропадает немалая часть дохода.

Излишне потраченная сумма могла бы стать хорошим стартовым капиталом для инвестиций. Прошлого не исправить, но можно пересмотреть свои расходы начиная с сегодняшнего дня.

Для чего нужны инвестиции

На дворе эра глобальных и сложных экономических процессов. Мировая экономика, играя на международном уровне, отдает пас макроэкономике, которая делает проводку внутри страны и бьет по воротам, в которых стоят граждане-вратари, вынужденные отбивать удар за ударом, чтобы спасти собственный счет и повлиять на исход этой напряженной встречи длиною в жизнь. В силах и интересах каждого сделать все, чтобы обеспечить себя и помочь своему близкому окружению.

Одна из составляющих успеха в сфере инвестиций – четкое определение целей, так как без пункта назначения не может быть и пути. Цель должна быть реалистичной. Не стоит ожидать, что задача иметь «пассивный доход в 1 млн долл. в месяц через год с первоначальным капиталом в 100 тыс. руб.» будет успешно выполнена.

Цели формируются на основе адекватных потребностей и светлого стремления к лучшей жизни.

Определив первое и проанализировав второе, можно составить грамотную, реалистичную цель, которая станет отправной точкой для создания плана действий. Ниже приведен лишь примерный перечень задач, для решения которых могут использоваться инвестиции.

Как сохранять и не терять деньги

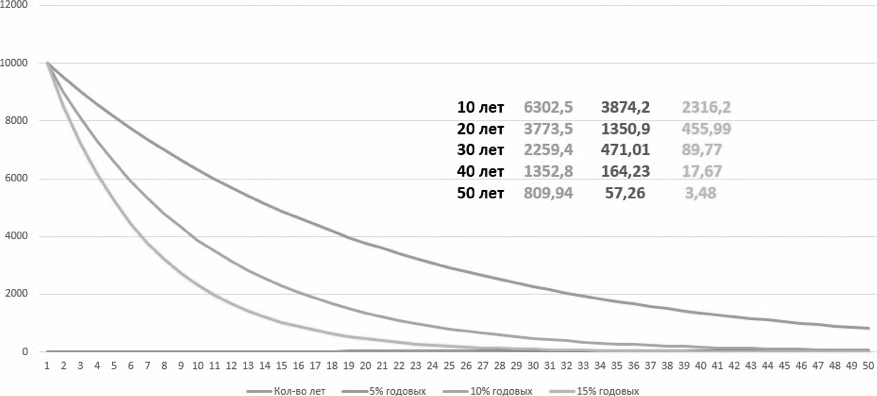

Каждый год 10 % состояния Пабло Эскобара приходилось списывать, потому что наличные деньги в хранилище съедали крысы, повреждала вода или они просто терялись. Эти 10 % составляли около 2 млрд долл. в год. У большинства людей есть нечто общее с Эль-Патроном: деньги просто «сгорают», но не физически, а в стоимости. Они постоянно обесцениваются, и если не защищать их, то со временем на ту же сумму, что и раньше, вы сможете приобрести уже меньшее количество товаров и услуг. Цены растут, стоимость денег падает, и просто держать их «под матрасом» – прямой путь в никуда.

Наличная форма убивает деньги.

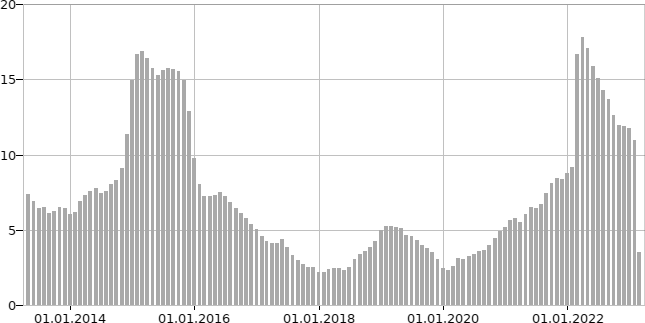

Официальная инфляция в Российской Федерации рассчитывается Федеральной службой государственной статистики (Росстат). В 1992 году инфляция составила рекордные 2508,8 % вследствие экономических потрясений и сложной обстановки в стране. Исторический минимум был зафиксирован в 2017 году и составил 2,5 %. За всю историю России инфляция никогда не достигала отрицательных значений, что ясно говорит о постоянном удешевлении денег.

Центральный банк проводит политику таргетирования инфляции, целью которой является обеспечение макроэкономической стабильности и годового роста цен на уровне примерно 4 %.

Рис. 1. Уровень инфляции по месяцам в годовом исчислении за последние 10 лет, Россия, %

https://www.statbureau.org/ru/russia/inflation-charts-monthly-year-over-year

Рис. 2. Скорость обесценивания капитала в 10 тыс. руб. в зависимости от инфляции

https://mulino58.ru/cto-takoe-inflacia-prostymi-slovami-vidy-priciny-primery

К слову, в 2021 году «Сбер» предлагал процент по вкладам на уровне 3 % годовых. Доход от инвестиций в недвижимость может составлять в среднем 4–6 %, по облигациям федерального займа – обычно около 7 %, от инвестиций в индексный фонд акций S&P 500 – в среднем около 10–12 % в долгосрочной перспективе. При другом наборе инструментов доходность фондового рынка (как и риски) может быть еще выше.

Рис. 3. Vanguard S&P 500 ETF