В научной литературе предлагаются следующие определения термина "управленческое консультирование":

Управленческое консультирование – это деятельность и профессия, содержанием которой является помощь руководителям в решении их проблем и во внедрении достижений науки и передового опыта (Юксвярав Р.К., 1988 г. С. 5);

Управленческое консультирование – это профессиональная служба, которая помогает менеджерам анализировать и решать практические проблемы и переносить опыт успешного управления с одного вида деятельности на другой (Кубр М., 1992. Т. 1. С. 16);

Управленческое консультирование – это предпринимательская деятельность, осуществляемая профессиональными консультантами и направленная на обслуживание потребностей экономики и управления в консультациях и других видах профессиональных услуг (Посадский А.П., 1999. С.16);

Управленческое консультирование – это разновидность профессиональной деятельности по совершенствованию управления, центральным звеном которой является помощь руководителям в решении проблем управления социальными системами (предприятие, учреждение, город, отрасль, регион и т. д.) (Краткий словарь по социологии, 1989);

Управленческое консультирование – это разновидность экспертной помощи в области управления, оказываемой специалистом с особой квалификацией по совершенствованию управления (Пригожин А.И., 1995. С.14.)

Итак, мы видим, что большинство специалистов выделяют следующую функцию управленческого консультирования: помощь управленцу в решении проблем управления (деятельностью исполнительской системы) за счет внедрения прогрессивных (наукоемких) технологий и передового опыта. Данная помощь включает в себя анализ (экспертизу) несовершенств деятельности клиента, выявление причин возникших проблем и разработку коррекции способа действий клиента. Более развитым вариантом управленческого консультирования является совершенствование самой системы управления до уровня, при котором эта система способна решать проблемы (в связи с которыми клиент и обратился к консультанту) самостоятельно. С другой стороны, ставшее управленческое консультирование, будучи видом регулярной профессиональной деятельности, функционирующей по предпринимательским законам, предъявляет к специалистам-консультантам специфические требования к квалификации.

Управленческое консультирование связывает науку об управлении с практикой управления. Если научно-исследовательские и проектные организации предлагают типовые рекомендации, то консультант по управлению «привязывает» их к специфике организации-клиента. Это важнейший механизм распространения передового опыта в области управления, повышающий профессиональную квалификацию руководителей и специалистов управления через их обучение. Экспертный характер консультативной помощи означает, что проводится она по заказу заинтересованного руководителя и носит рекомендательный характер: консультант не принимает решение вместо управленца, а готовит и рассчитывает альтернативы. При этом вся ответственность за принятие решения ложится на руководителя организации.

Консультант может быть внешним и внутренним. К внутренним консультантам относятся сотрудники (отделы) предприятия, в функцию которых входит анализ и совершенствование деятельности фирмы. К внешним консультантам относятся специалисты, привлекаемые (внешние для предприятия) для решения тех или иных проблем предприятия.

Преимущество внешнего консультанта по отношению к руководителю или внутреннему консультанту состоит в независимости и непредвзятости взглядов, в более широком кругозоре. В силу меньшей загруженности проблемами текущего характера, консультанты имеют возможность обладать более обширной информацией в различных областях управления и хозяйствования. Над внешним консультантом не довлеют традиции и каноны, принятые у фирмы-клиента. Кроме того, внешние консультанты, выполняя множество заказов различных организаций, накапливают благодаря этому значительный опыт, который позволяет им учитывать многие типичные факторы, препятствующие внедрению необходимых изменений.

К недостаткам привлечения внешних консультантов можно отнести: необходимость давать консультантам полную информацию о деятельности предприятия, в т. ч. такую, которая составляет коммерческую тайну; отсутствие возможности у фирмы-клиента установить продолжительную связь с консультантом, т. к. услуги внешнего консультанта требуют высокой оплаты.

Глава 2. Технологический цикл консалтинга

Есть несколько способов разбивать сады: лучший из них – поручить это дело садовнику. Карел Чапек.

Процесс консультирования обычно подразделяют на несколько этапов: 1) подготовительный этап; 2) диагностический этап; 3) этап выработки решений; 4) этап разработки реализационных программ, 5) заключительный этап (Кубр М.,1992. Т. 1. С. 30). Рассмотрим (перечислительно) основные шаги каждого этапа.

1) Подготовительный этап:

осуществление первого контакта с клиентом, при котором выявляется готовность первого лица (руководителя) к проведению изменений;

проведение первоначального выявления проблемных областей;

постановка предварительного диагноза проблемы;

постановка задач и составление плана;

разработка предложений клиенту относительно задания;

подписание контракта на консультирование.

2) Диагностический этап:

выявление проблемы и структурирование проблемного поля;

определение возможностей решения проблем (внутренний потенциал, внешние ресурсы и т. п.);

выявление кандидатур для малых референтных групп.

3) Этап выработки решений:

выявление круга наиболее актуальных и приоритетных проблем;

разработка вариантов решения приоритетных проблем;

оценка альтернативных вариантов;

подбор членов оргструктуры для участия в процессе решения проблем;

проектирование программы осуществления решений.

4) Этап разработки реализационных программ

решение конкретных задач повышения производительности;

изменение уровня организационного развития;

повышение адаптивных возможностей организации к изменениям внешней среды;

оказание помощи в реализации разработанных программ;

контроль и корректировка хода реализации программ;

обучение кадрового состава.

5) Заключительный этап:

оценка полученных результатов;

составление конечного отчета;

определение направлений дальнейшей работы;

расчет по обязательствам;

уход консультанта.

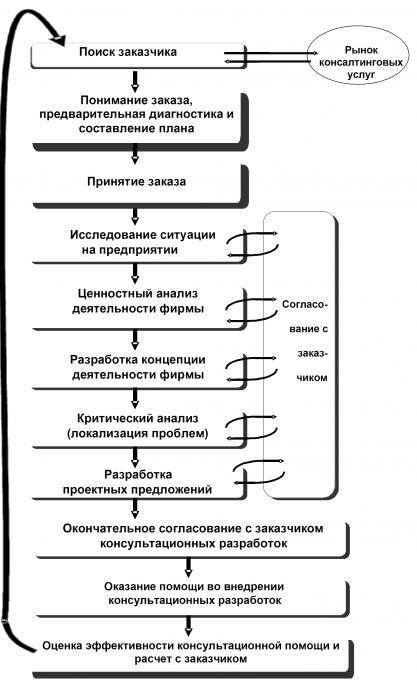

Можно заметить, что в предложенной модели консультационного процесса отсутствует крайне важная фаза деятельности любой консалтинговой фирмы – поиск и мотивация заказчика (клиента). Кроме того, в данной модели, на наш взгляд, смешаны несколько «слоев» деятельности консультанта, что явно затрудняет правильное понимание порядка шагов в консультационном процессе. Так, например, в линию аналитической работы консультанта (выявление проблем, разработка альтернатив и т. п.) вклинивается организационная составляющая (подбор членов оргструктуры и т. п.), а процесс выявления проблем дублируется на трех (!) этапах.

Устраняя указанные недостатки, мы разработали свой вариант технологического цикла консультирования (см. сх. 2).

Схема 2. Технологический цикл управленческого консультирования

В нашем варианте процесс внедрения изменений выделен как отдельный этап работы (в него и включаются организационно-управленческие моменты по подбору персонала, включающегося в процесс внедрения изменений). Аналитическая работа консультанта сопровождается активным взаимодействием с заказчиком на каждой фазе анализа. За счет такого взаимодействия достигается согласованность между заказчиком и консультантом по ответственным моментам, и проявляются реальные возможности фирмы-клиента по реализации той или иной альтернативы.