Чтобы понять важность ценностного предложения системы Bitcoin, давайте сравним эту систему с другими финансовыми активами. Возьмем, к примеру, американский доллар. До отказа от золотого стандарта в 1971 году он был обеспечен золотом. Теперь спрос на доллары зависит от (а) налогов, (б) покупки американских товаров, стоимость которых выражена в долларах США, и (в) погашения долга, выраженного в этой же валюте. Во всех этих случаях создается ценность, которая не является действительной, правильнее будет сказать, что она порождается сетью под названием «экономика США». Увеличение или сокращение этих компонентов может влиять на цену американского доллара. Кроме того, шоки предложения этой валюты корректируют ее цену при данном уровне спроса. Федеральная резервная система (ФРС) может регулировать предложение доллара посредством денежно-кредитной политики для достижения финансовых или политических целей. Инфляция разъедает стоимость доллара, постепенно уменьшая его способность сохранять ценность. Многих людей беспокоит безудержная инфляция, названная Полом Тюдором Джонсом великой денежной инфляцией и грозящая привести к бегству в устойчивые к инфляции активы[19]. Золото зарекомендовало себя в качестве эффективного средства защиты от инфляции благодаря ограниченному предложению, реальной полезности и общемировой вере в его надежность. Но если учесть, что золото является волатильным активом, его способность хеджирования рисков реализуется только в очень долгосрочной перспективе[20].

Многие утверждают, что биткойн не имеет «материальной» ценности и, следовательно, ничего не стоит. Если продолжить сравнение с золотом, то примерно две трети всего золота используется в ювелирных изделиях и еще некоторая часть – в технологическом оборудовании. Золото имеет материальную ценность. Американский доллар хоть и является фиатной валютой, имеет ценность как «законное платежное средство». Тем не менее история знает множество примеров валюты, за которой не стояло ничего.

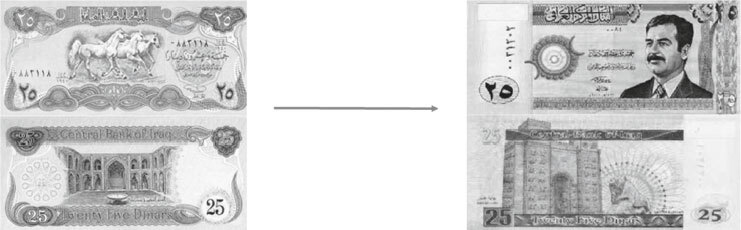

В качестве относительно недавней иллюстрации можно привести швейцарский динар, который был валютой Ирака до первой войны в Персидском заливе, начавшейся в 1990 году. Печатные формы производились в Швейцарии (откуда и название валюты), а собственно деньги печатались в Соединенном Королевстве. В 1991 году Ирак был разделен: курды стали контролировать север страны, а Саддам Хусейн – юг. Из-за санкций Ирак не мог импортировать динары из Великобритании и был вынужден наладить их местное производство. В мае 1993 года Центральный банк Ирака объявил, что у граждан есть три недели на то, чтобы обменять старые банкноты номиналом 25 динаров на новые (см. рис. 2.2). По истечении этого срока старые динары становились недействительным средством оплаты.

Рис. 2.2. Иракские швейцарские динары и новые динары

Источник: Центральный банк Ирака

Однако старый швейцарский динар продолжил хождение на севере Ирака. Новый динар, использовавшийся на юге, страдал от огромной инфляции. В конце концов курс швейцарского динара относительно нового динара стал равен 1:300. Несмотря на то что швейцарский динар не был ничем обеспечен, он принимался в качестве денег. Эта валюта имела ценность, пусть и неосязаемую. Этот пример служит хорошей иллюстрацией того, что источник ценности может быть как материальным, так и нематериальным.

Упомянутые нами свойства биткойна, в частности дефицит и самосуверенитет, делают его потенциальным средством сбережения и защиты от глобальных политических и экономических потрясений. По мере развития сети ценностное предложение только усиливается благодаря повышению доверия и ликвидности. Несмотря на то что биткойн изначально задумывался как одноранговая валюта, его дефляционная природа и фиксированная комиссия препятствуют использованию биткойна для проведения небольших транзакций. Мы убеждены, что биткойн является прообразом нового класса активов, а именно криптовалют, которые могут иметь различные варианты использования в зависимости от структуры соответствующих сетей. На наш взгляд, в долгосрочной перспективе биткойн продолжит развиваться в качестве важного средства сохранения ценности и потенциального средства защиты от инфляции[21]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.