1. Ширкат уль-милк – совместная собственность двух или более лиц на то или иное имущество. Такого рода ширкат достигается двумя путями. В первом случае он возникает в результате самостоятельного решения сторон. Например, если два или более лица приобретают оборудование, то оно будет находиться в совместной собственности, отношения между хозяевами относительно этой собственности называются «ширкат уль-милк». Эти отношения возникают в результате их собственного выбора, так как люди решились на покупку оборудования совместно.

Но есть случаи, когда ширкат такого вида возникает непроизвольно, без какого-либо намеренного решения сторон. Например, после смерти человека все его преемники наследуют его имущество, которое переходит в их совместную собственность, как непроизвольный результат смерти этого человека.

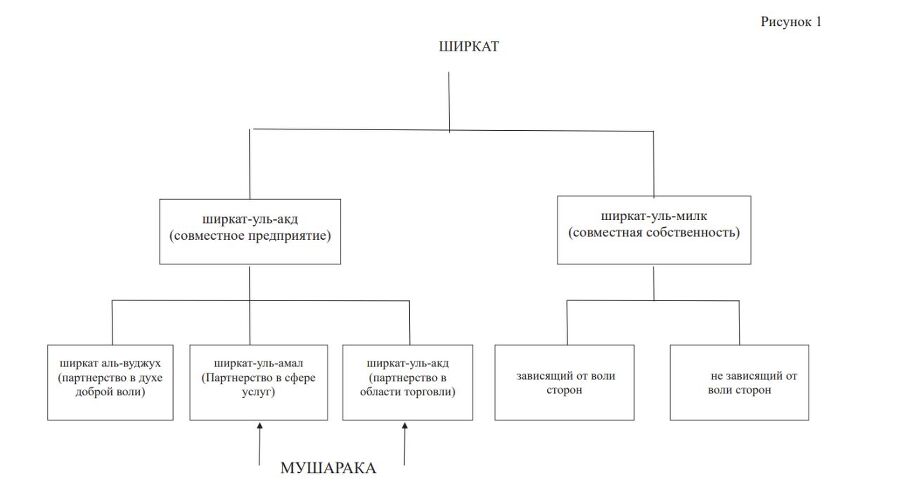

2. Ширкат уль-акд – партнерство, осуществляемое путем взаимного договора. Для краткости это может быть переведено как «совместное коммерческое предприятие».

Ширкат уль-акд делится на три вида:

а) ширкат уль-амвал, где все партнеры инвестируют

капитал в коммерческое предприятие;

б) ширкат уль-амал, где партнеры объединяются, чтобы оказывать некоторые услуги для своих клиентов; плата, взимаемая с клиентов, распределяется между ними в соответствии с согласованным соотношением. Например, если два лица договариваются предоставлять услуги пошива одежды для своих клиентов при условии, что доход, полученный таким образом, поступит в общий фонд, который должен распределяться между ними в соответствии с заранее оговоренной пропорцией, независимо от объема фактически выполненной работы каждого партнера, такое партнерство и будет называться ширкат уль-амал, его еще называют ширкат ут-такаббул, ширкат ас-санаи или ширкат уль-абдан;

в) ширкат уль-вуджух. В этом случае партнеры не осуществляют собственных вложений в предприятие. Все, что они делают, – закупка товаров с отсрочкой платежа и продажа их за наличные. Прибыль, заработанная таким образом, распределяется между партнерами в согласованном соотношении.

Все эти виды «разделения» или партнерства в терминологии исламского фикха называются «ширкат», в то время как термин «мушарака» не встречается в фикхе. Этот термин («мушарака») был введен в последнее время теми, кто писал на тему исламских методов финансирования; он обычно ограничен специфическим типом ширкат, а именно ширкат уль-амвал, где два (или более) лица инвестируют долю капитала в совместное коммерческое предприятие. Иногда он включает в себя ширкат уль-амал, где партнерство имеет место в сфере услуг.

Из этого обсуждения очевидно, что термин «ширкат» имеет более широкий смысл, чем термин «мушарака», в том значении, в котором используется сегодня. Последний ограничивается только ширкат уль-амвал, в то время как предшествующий включает все виды совместной собственности и партнерства. Рисунок 1 показывает различные виды ширкат и два вида, которые в современной терминологии называются «мушарака».

Поскольку мушарака является более значимой для целей нашего исследования и фактически представляет собой аналог ширкат уль-амвал, мы будем использовать это название, разъясняя в первую очередь традиционное понимание этого типа, затем дадим краткий обзор его применения в условиях современного финансирования.

2.2. Основные правила мушарака

Мушарака, или ширкат уль-амвал, – это отношения, установленные сторонами путем взаимного договора. Поэтому должны безусловно соблюдаться все необходимые условия для действительности договора. Например, стороны должны обладать правоспособностью для заключения договора; договор должен заключаться на основе добровольного согласия сторон, без какого-либо принуждения, обмана или введения в заблуждение и тому подобное.

Но есть определенные условия, которые свойственны исключительно договору мушарака. Они резюмированы ниже.

2.2.1. Распределение прибыли

Пропорция распределения прибыли между партнерами должна быть согласована во время заключения договора. Если подобная пропорция не определена, контракт не является действительным с точки зрения шариата.

Прибыль для каждого из партнеров должна определяться как доля от общей прибыли, фактически полученной от бизнеса, а не как процент от изначально инвестированного партнером капитала. Не допускается установка определенного размера прибыли для любого из партнеров или какой-либо ставки прибыли, определяемой исходя из размера его инвестиций.

Следовательно, если А и В вступают в партнерство и между ними достигнута договоренность, что А предоставляется 10 тысяч рупий в месяц как его доля в прибыли, а остальное пойдет к B, партнерство является недействительным. Аналогичным образом: когда соглашение заключается в том, что А будет получать 15 % от вложенных им инвестиций, договор будет недействительным. Надлежащей основой для распределения должна быть согласованная доля фактической прибыли, получаемой бизнесом.

Если фиксированная сумма или определенный процент от инвестиций были согласованы между партнерами, то необходимо, чтобы в договоре было четко указано, что это будет обусловлено окончательным расчетом в конце периода. Это означает, что любая сумма, полученная таким образом кем-то из партнеров, будет считаться «в счет будущих поступлений» и будет относиться к действительному доходу, который причитается партнеру в конце периода. Если в действительности прибыль не была получена или была получена в меньших размерах, чем ожидалось, сумма, полученная партнером, должна быть возвращена.

2.2.2. Ставка распределения прибыли

Является ли обязательным, чтобы доля в прибыли, причитающаяся каждому из партнеров, соответствовала доле вложенного им капитала? По этому вопросу среди исламских правоведов существуют разногласия.

По мнению имама Малика и имама аш-Шафии, для действительности мушарака является обязательным, чтобы каждый из партнеров получал такую долю прибыли, которая была бы в точности пропорциональна размеру его инвестиций. Следовательно, если лицо А инвестирует 40 % в общий капитал, то оно должно получать 40 % от общей прибыли. Любое противоречащее этому соглашение, которое наделяет его правом получать больше или меньше 40 % от общей прибыли, делает мушарака недействительной.

С другой стороны, по мнению имама Ахмада, доля в прибыли может отличаться от доли в инвестированном капитале, если это согласовано между сторонами по доброй воле. Следовательно, дозволено, чтобы партнер, который вложил 40 % в общий капитал, получал 60 % или 70 % от общей прибыли, в то время как другой партнер, вложивший 60 % капитала, получал 40 % или 30 % от общей прибыли.

Третье, компромиссное, мнение представлено имамом Абу Ханифой. Он утверждает, что доля в прибыли может отличаться от доли в общем объеме инвестиций при обычных обстоятельствах. Однако если какой-либо из партнеров поставил в качестве условия, что он никогда не будет принимать участие в работе для мушарака и будет оставаться «спящим» партнером на весь период мушарака, то в этом случае его доля в прибыли не может быть выше его доли в общем объеме инвестиций.

2.2.3. Распределение убытков

Относительно убытков все исламские правоведы единогласны во мнении, что каждый партнер должен принимать их на себя строго в соответствии с долей его инвестиций. Следовательно, если партнер инвестировал 40 % от общего капитала, то он должен принять на себя 40 % убытков, не больше, не меньше, и любое условие, противоречащее этому, делает контракт недействительным. Это мнение единогласно принято всеми правоведами

Таким образом, по мнению имама аш-Шафии, ставка доли как в прибылях, так и в убытках должна полностью соответствовать доле человека в инвестициях. Как считают имам Абу Ханифа и имам Ахмад, доля в прибыли может отличаться от доли в инвестициях в соответствии с соглашением партнеров, однако убыток должен распределяться между ними строго в соответствии с долей капитала, инвестированной каждым из них. Этот принцип упоминается в известном высказывании: