Инфляцию необходимо учитывать, когда вы описываете цель.

Будущая стоимость цели рассчитывается по следующей формуле:

Будущая стоимость цели = сегодняшняя цена * (1 + уровень инфляции) ^ количество лет до цели.

Где ^ – знак возведения в степень.

Пример:

Сегодня машина стоит 600 000 рублей.

Инфляция 7 % за последние 10 лет.

Через 5 лет машина будет стоить:

600 000*(1+7 %)^5=841 531 рубль.

3. Определение приоритетов.

Расставьте цели по приоритетам.

Это поможет видеть, что для вас важнее и на какую цель можно тратить больше сил и средств при появлении дополнительных возможностей. В то же время, если временно ресурсы уменьшатся, вы будете понимать куда их точно надо направить, а что может подождать.

Пример, как я бы расставил приоритеты:

Предположим, у меня четыре цели:

1) Пассивный доход на пенсии.

2) Покупка большой семейной автомашины.

3) Квартира ребёнку.

4) Образование ребёнку.

Самое важное для меня – пенсия. Это моя жизнь, это возможность в будущем не существовать, а получать удовольствие и быть счастливым.

Далее идёт образование детей. Тут зачастую важен не диплом как таковой, а окружение, в которое ребёнок попадёт, обучаясь в хорошем вузе.

Третье по значимости – автомашина, так как без машины в моей большой семье невозможно обойтись. Поездки к родственникам, в магазин, где мы закупаем много-много всего, путешествия по стране и прочие прелести дома на колёсах.

Четвёртое – квартира. Это самое последнее, к чему я бы стремился, так как важнее дать ребёнку навыки и знания, передать смыслы и ценности, нежели подарить квартиру и машину.

Всё, цель поставлена. Пора строить путь к ней.

4. Разработка стратегии достижения цели.

Маршрут к цели должен:

• Быть реалистичным.

• Отвечать вашим возможностям.

• Быть достаточно надёжным

Пример:

Еду в отпуск в Сочи через полгода, для этого требуется 60 000 рублей.

Маршрут:

Откладывать на отпуск ежемесячно 10 000 рублей в течение 6 месяцев.

(будущая стоимость / количество месяцев до цели = ежемесячные отчисления).

Стратегия достижения краткосрочной цели, как в примере с отпуском, получилась достаточно простой. Можно копить дома под подушкой, можно на банковском вкладе.

С долгосрочными целями, конечно, посложнее.

Как создавать капитал с горизонтом 10–20 лет мы поговорим позже, наберитесь терпения.

Сейчас предлагаю на практике закрепить то, что уже обсудили.

Как прописывать и рассчитывать цели на примерах.

Свои истинные цели мы выяснили.

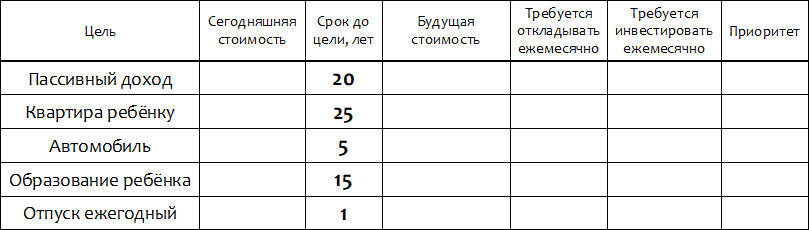

Теперь вносим их в таблицу, указав срок до цели:

Следующий шаг – определение стоимости каждой цели сегодня и в будущем, а также вычисление суммы, которую надо откладывать ежемесячно.

Посмотрим расчёты на примере пассивного дохода и образования детям.

Как рассчитывается будущий пассивный доход (в валюте):

1. Определяем, какой пассивный доход в сегодняшних деньгах требуется.

Сейчас ваш доход 100 000 рублей в месяц

По статистике, на пенсии вам требуется 60–70 % от дохода в зрелом возрасте, то есть, 60–70 000 рублей.

По сегодняшнему курсу это примерно 1 000 долларов.

Соответственно, ваша цель – ежемесячный пассивный доход в размере 2 000 долларов в месяц в сегодняшних деньгах.

В год требуется 12 000 долларов.

2. Определяем, сколько денег нужно, чтобы получать требуемый пассивный доход.

Теперь надо посчитать, какой капитал даст в год доход 12 000 долларов.

Когда мы получаем пассивный доход, то не можем рисковать, и размещаем деньги в консервативных инструментах, чтобы не потерять всё и сразу.

Тут можно рассчитывать на доходность 4 % годовых (облигации и другие активы, приносящие доход).

Значит, необходимо 300 000 долларов.

Считается по обычной пропорции или в инвестиционном калькуляторе, который есть по ссылке https://rodin.wiki/calc

3. Рассчитываем будущую стоимость цели.

Сегодня для получения пассивного дохода в размере 1 000 долларов вам требуется 300 000 долларов, а через 20 лет эти цифры будут больше из-за того, что деньги обесцениваются от инфляции.

Инфляция в долларе, как мы уже говорили, в среднем 2 % за последние 20 лет.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.