Таким образом, за 43 года зрелой самостоятельной жизни наш герой создаёт себе капитал в размере 180 млн рублей.

Учитывая инфляцию, которая на длительном промежутке времени равна в среднем 7 %, в сегодняшних деньгах это 10 млн рублей, или 65 000 рублей пассивного дохода в месяц.

Получается, что, инвестируя всего лишь 10 % от дохода в течение рабочей жизни, наш герой создаёт себе пассивный доход, равный ежемесячной зарплате.

Терял ли он в уровне жизни, эффективно используя заработанные деньги и высвобождая 10 %?

Уверен, не терял.

Терял ли он в уровне жизни, используя социальные и налоговые вычеты, и получая дополнительно деньги из воздуха?

Нет, конечно.

А может быть, страх того, что вы не успеете пожить вволю, если будете инвестировать, всего лишь оправдание нежелания что-то менять?

У меня нет задачи вас убедить начинать думать о будущем.

Если вам это важно, то сами примете такое решение.

И если жизнь Владимир Палыча вас устраивает, то можете не тратить время на дальнейшее чтение.

Но если червячок гложет, если чувствуете, что хочется многого, а как объять необъятное вообще не ясно, то продолжим.

На консультациях я часто слышу от начинающих инвесторов интересную фразу:

– Я планирую инвестировать 3 года. Потом посмотрю, что будет дальше. Сложно планировать на много лет. Никакой стабильности.

Нет стабильности? Давайте обратимся к истории.

Экономика растёт. Один придумал дисплей, другой придумал процессор, третий – кнопки, а четвёртый всё это соединил воедино и получился телефон. Новый продукт.

В мире новые продукты появляются каждую минуту.

И экономика растёт без остановок.

Она перестанет расти только в случае глобального общемирового кризиса, который полностью разрушит существующую систему.

Гипотетически это произойти, конечно, может:

○ Глобальная война, накрывшая все страны. Абсолютно все.

○ Вирус, мгновенно поразивший абсолютно всех на планете.

○ Инопланетяне, завоевавшие нас ради ресурсов.

Но позвольте, при таких ситуациях уже не важно, где у кого деньги и кто чем занимается. Уже ничего не будет важным.

Вероятность наступления перечисленных мною событий ничтожно мала. Поэтому брать их в расчёт нет никакого смысла.

Да, случаются кризисы. Но все кризисы отыгрываются, экономика очищается и снова растёт.

Я прошел пять рецессий.

В 1998 году я ничего не понимал, только начинал знакомиться с рынками.

В 2000 году тоже только наблюдал.

А вот в 2008 году уже иначе взглянул на ситуацию. Я понимал, что после падения будет рост и покупать надо сейчас.

В 2014 году вновь воспользовался ситуацией. Тогда я хорошо заработал на государственных облигациях, которые упали в цене при росте ключевой ставки, и потом подорожали при её падении. Кстати, это самая надёжная и простая стратегия в кризис. Опишу её подробно, когда будем говорить об инвестициях.

Потом был 2020 год – быстрое падение и такое же быстрое восстановление. В тот момент я тоже «проехался» на облигациях, но уже корпоративных. Об этом, кстати, писал в своём телеграм канале https://t.me/RodinFinance.

Сейчас кризис-2022. Самый сложный и глубокий на моём веку.

Благо, к нему мы начали готовиться заранее. В тг-канале ещё летом и осенью 2021 года я писал, как перехожу в консервативные инструменты, чтобы много не потерять на будущих американских горках.

Я не люблю спекулировать, перерос это занятие. Мы ещё поговорим, как и почему это произошло. Я позиционный игрок, и гадать на кофейной гуще, куда пойдёт рынок через месяц не люблю.

На короткие сроки планировать сложно. Сложно сказать, когда точно закончится очередной кризис в экономике или напряженность на геополитической арене.

Но можно точно сказать, что они закончатся, и развитие пойдёт на новый виток.

Именно потому намного проще планировать на 30 лет, нежели на 3 года.

Обратимся к статистике.

За последние сто лет средняя доходность акций американского рынка 10 %.

Я привёл в пример именно американскую экономику, так как на сегодняшний день это самая крупная и сильная экономика в мире.

Обратите внимание – все кризисы отыграны, и доходности различных активов кратно опережают инфляцию.

За 40 лет можно в 100 раз увеличить капитал. Когда как инфляция обесценит деньги за это время всего лишь в три раза.

Не убедительно?

Кажется, что у их там хорошо, а у нас плохо?

Мы с вами уже знаем доходность российского рынка – 15 % годовых.

Средняя рублёвая инфляция тоже известна – 7 % годовых.

Получается, что доходность российского рынка в два раза превышает инфляцию.

Это ли не причина, чтобы отбросить сомнения и начать?

Да, мы не привыкли мыслить длинными горизонтами. Мы не умеем контролировать свои деньги.

Для нас инвестиции стали доступны совсем недавно.

Мы не впитали эти привычки с молоком матери, в отличие от иностранцев.

Но начать никогда не поздно.

В детстве мама с папой учат нас чистить зубы утром и вечером.

Этот процесс становится естественным, как дышать, есть и пить.

Ни у кого в зрелом возрасте не возникает вопроса:

– Сколько мне ещё зубы чистить? Почищу-ка я года 3 или 5, а потом уже посмотрю. Может и не буду больше.

Мы понимаем, если за зубами не ухаживать, то к 65 годам мы будем есть лишь детские пюрешки, или отвалим стоматологу кучу денег за импланты.

Инвестирование я сравниваю с чисткой зубов.

Мы зарабатываем чуть больше, чем тратим.

У нас много «хотелок». И эти «хотелки» надо реализовывать. А на всё нужны деньги.

Монеты не сыплются с неба, так бывает только в мультфильмах и казино.

В жизни любой капитал накапливается постепенно. И капитал на машину, и на шубу, и на образование ребёнку. На туже самую пенсию, в конце концов.

Соответственно, хочешь-не хочешь, а приходится откладывать с зарплаты.

Но если откладывать под подушку, то инфляция-злодейка будет потихоньку отгрызать от наших честно заработанных.

Значит, надо откладывать так, чтобы деньги не теряли в стоимости. Вкладывать их в активы, которые растут в цене. То есть, инвестировать.

А так как целей у нас много, они достигаются и изменяются, то и процесс инвестировать должен быть непрерывным.

Как чистка зубов.

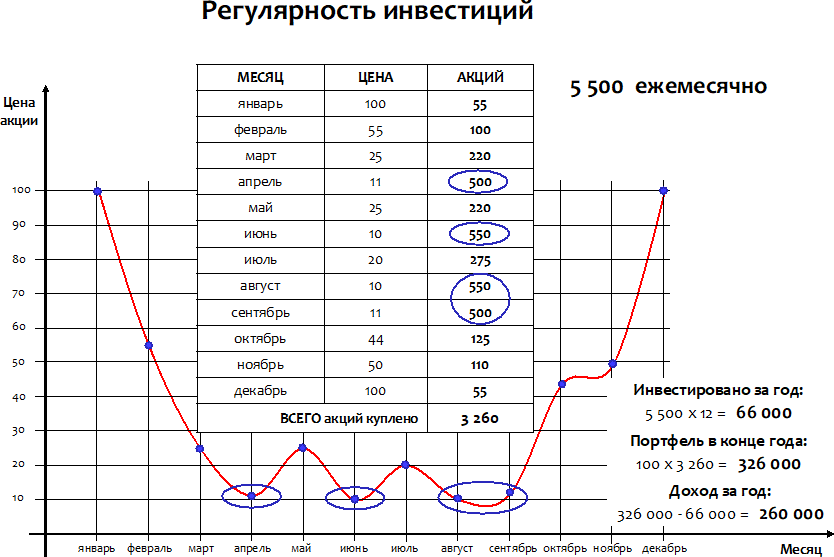

При создании капитала важны непрерывность и регулярность.

Если в стратегии Владимир Палыча прописано инвестировать ежемесячно 5 500 рублей, значит это надо делать, несмотря ни на что.

Даже в кризис, когда всё рушится и страшно.

На самом деле, при регулярных инвестициях кризис только на руку: вы постоянно докупаете подешевевшие активы.

1. Ежемесячно инвестируете 5 500.

2. До кризиса покупаете 55 условных акций по 100.

3. В момент кризиса на 5 500 покупаете не по 55 акций (как до кризиса), а по 500 акций, так как они дешевеют.

4. Накапливается неприлично много акций.

5. Когда рынок восстанавливается, акции дорожают.