Большинство оценок (даже хороших) ошибочны

С самого раннего возраста нас учат, что если вы будете следовать правильным шагам, то получите правильный ответ, а раз ответ неточный, значит вы сделали что-то не так. В то время как точность хороша в математике или физике, это плохая мера качества оценки. Ваши лучшие оценки будущего не совпадут с реальными значениями по нескольким причинам. Во-первых, даже если источники информации безупречны, вы должны преобразовать сырые данные в прогнозы, и любые ошибки на этом этапе снизят точность оценки. Во-вторых, ваши представления о траектории развития фирмы могут оказаться кардинально неверными. Она может работать намного лучше или намного хуже, чем вы думали, поэтому итоговые доходы и денежные потоки будут отличаться от ожидаемых. Учитывайте эту специфичную для фирмы неопределенность. Например, оценивая Cisco в 2001 году, я серьезно недооценил, насколько трудно компании будет поддерживать рост за счет приобретений в будущем, и, как следствие, переоценил компанию. Наконец, даже если фирма развивается именно так, как вы ожидали, макроэкономическая среда может измениться непредсказуемым образом. Процентные ставки могут повышаться или понижаться, а экономические индикаторы быть намного лучше или хуже прогнозируемых. Моя оценка Goldman Sachs в августе 2008 года выглядит безнадежно оптимистичной, потому что я не предвидел ущерб, нанесенный банковским кризисом 2008 года.

Величина и тип неопределенности, с которой вы сталкиваетесь, могут варьироваться в зависимости от компании. Одно из следствий – инвесторам сложно судить об оценке по ее точности, поскольку, например, для молодой фирмы существует бо́льшая неопределенность, чем для зрелой. Другое следствие в том, что избежать неопределенности вряд ли получится.

Нет смысла отказываться оценивать бизнес из-за того, что вы слишком не уверены в его перспективах, поскольку все остальные заинтересованные лица сталкиваются с такой же неизвестностью.

Наконец, собрав больше информации и проведя расширенный анализ, вы не обязательно уменьшите неопределенность, а иногда, наоборот, можете ее увеличить.

Проще – может быть лучше

В последние два десятилетия оценки становились все сложнее из-за двух факторов. С одной стороны, компьютеры и калькуляторы стали мощнее и доступнее, что упрощает анализ данных. С другой стороны, информации теперь больше, и ее легче получить и использовать.

Смело отказывайтесь

от моделей,

но не забывайте

их основные принципы

Фундаментальный вопрос оценки в том, насколько детализированной она должна быть, что приводит к очевидному компромиссу. Чем больше подробностей, тем лучше мы можем использовать конкретную информацию для составления качественных прогнозов. При этом требуется все больше входных данных, растет возможность ошибки, а модели все сложнее и непрозрачнее.

Опираясь на принцип экономии, распространенный в физических науках, выводим простое правило: при оценке используйте самую простую модель, какую только можете.

Если вы можете оценить актив с помощью трех исходных данных, не используйте пять. Если можете оценить компанию на основе трехлетних прогнозов, прогнозирование денежных потоков на 10 лет чревато неприятностями. Меньше – лучше.

Полный вперед!

Большинство инвесторов предпочитает не оценивать компании. Их оправдания – модели слишком сложны, недостаточно информации или слишком много неопределенностей. Хотя во всех этих доводах есть доля правды, нет никаких причин им удерживать вас от попыток. Модели оценки можно упростить, и вы можете обойтись имеющейся у вас информацией, и, да, будущее всегда будет неопределенным. Придется ли вам иногда ошибаться? Конечно, как и всем остальным. Успех в инвестировании приходит не от того, что вы правы, а от того, что вы ошибаетесь реже, чем другие.

Глава 2

Инструменты торговли

Текущая стоимость, риск и статистика

Как выбрать между покупкой акции Google (GOOG)[5], компании, которая сейчас не выплачивает дивиденды, но имеет большой потенциал роста и высокую неопределенность относительного будущего, и покупкой акции Altria (MO), выплачивающей высокие дивиденды, но с ограниченными перспективами роста и стабильным доходом? Как понять, является ли Altria дешевой по сравнению с другими табачными компаниями? Для ответа на эти вопросы нужно сопоставить текущие денежные потоки с будущими, оценить влияние риска на стоимость и поработать с большим объемом информации. О необходимых для этого инструментах и пойдет речь.

Время – деньги

Самые простые инструменты в финансах часто оказываются самыми мощными. Представление, что доллар сегодня предпочтительнее доллара в будущем, интуитивно понятно большинству людей без использования моделей и математики. Принципы приведенной стоимости позволяют нам рассчитать, сколько сегодня стоит доллар, который будет получен в будущем, и сравнить денежные потоки во времени.

Есть три причины, почему денежный поток в будущем стоит меньше, чем сегодня.

1. Люди предпочитают потреблять сейчас, а не потом.

2. Инфляция со временем снижает покупательную способность денег. На доллар в будущем можно будет купить меньше товаров, чем сейчас.

3. Обещанный денежный поток в будущем может быть не получен. В ожидании есть риск.

Процесс корректировки будущих денежных потоков с учетом этих факторов называется дисконтированием, а их значения отражаются в ставке дисконтирования. Ставку дисконтирования можно рассматривать как совокупность ожидаемой реальной доходности (отражающей потребительские предпочтения), ожидаемой инфляции (отражающей покупательную способность денежного потока) и премии за неопределенность ожидаемого денежного потока в будущем (отражающей риск).

Дисконтирование преобразует будущие денежные потоки в их текущую стоимость.

Есть пять типов денежных потоков: простые денежные потоки, аннуитеты, аннуитеты с приростом, вечный денежный поток (перпетуитет) и вечный денежный поток с приростом.

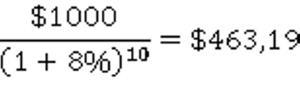

Простой денежный поток – это единичный денежный поток в определенный период в будущем. Дисконтирование преобразует его в сегодняшние денежные единицы, или текущую стоимость, и позволяет сравнивать потоки, получаемые в разное время. Текущая стоимость денежного потока рассчитывается так:

Таким образом, текущая стоимость $1000 через 10 лет при ставке дисконтирования 8 % составляет:

При прочих равных условиях стоимость доллара в будущем будет уменьшаться по мере того, как выплата потока отдаляется, а неуверенность в его получении растет.

Аннуитет – это постоянный денежный поток, который происходит через равные промежутки времени в течение фиксированного периода. Хотя текущую стоимость такой группы потоков можно вычислить как сумму всех отдельных дисконтированных денежных потоков, также будет справедлива следующая формула:

Для иллюстрации предположим, что у вас есть выбор: купить автомобиль за $10 000 наличными или пять лет платить в рассрочку по $3000 в конце каждого года. Если ставка дисконтирования составляет 12 %, текущая стоимость оплаты в рассрочку равна: