На бирже постоянно происходит нечто подобное: чем больше потенциальная прибыль от совершения сделки, тем больше рисков принимает на себя инвестор. Как правило, активы с потенциалом прибыли в 20% годовых гораздо более рискованны, чем активы, средняя ожидаемая доходность по которым составляет 10% годовых. Что выберете вы: заработать меньше, но свести риск возможных потерь к минимальным значениям, или попытаться максимизировать прибыль, при этом кратно повысив риск провала?

Конечно, даже активы с более низкой степенью риска не спасают от потерь в моменте. В предыдущем ответе мы определились с тем, что среднюю доходность американского рынка акций можно принять за 10% годовых. Но если вы вложитесь в американские акции только на 1 год, вы можете не только не получить эти самые 10%, но и «попасть» на минус 37%. По крайней мере такой результат продемонстрировал индекс S&P500 в 2008 году, когда произошел последний на сегодняшний день мировой финансовый кризис.

Именно поэтому перед тем, как начать инвестировать, крайне важно определить какую степень риска вы готовы на себя взять с учетом ваших целей и возможностей. В зависимости от того, сколько у вас денег и на какой срок вы их вкладываете, вам подойдут разные инструменты и стратегии.

Здесь, как и при вождении автомобиля, крайне ценится трезвая голова, рассудительность и дисциплина. Точно также, как и при передвижении по городским магистралям, на рынке работает принцип «Тише едешь, дальше будешь». Вернее, для целей биржевой торговли, этот принцип будет звучать так: «Дольше едешь, ближе к цели окажешься».

Стоимость ценных бумаг меняется постоянно и, иногда, на довольно высокие значения. Падающие в цене активы часто становятся причиной паники, которая может охватить новичка, увидевшего свой портфель в «красном» цвете. Худшее, что мы можем сделать в подобной ситуации – отключить голову, поддаться эмоциям и начинать предпринять какие-то активные действия, о которых, в последствии будем жалеть.

Следует всегда помнить, что на самом деле мы не теряем деньги, когда цена купленного нами актива снижается. Мы их теряем только в том случае, когда реально проводим сделку, например, когда продаем ценные бумаги по сниженной цене. А именно этот момент, в отличии от случайных флуктуаций на рынке, полностью зависит от нашей воли. Это значит, что большинство наших потерь на бирже происходит не потому, что актив упал, а оттого, что мы нажали кнопку «Продать» или «Купить» в самый неподходящий для этого момент. Именно тогда наши гипотетические убытки превращаются во вполне реальные. Именно тогда мы действительно теряем деньги. И именно эмоциональные выбросы, и желание присоединиться к толпе, а не плохое прогнозирование экономических процессов и внезапное появление негативных новостей, являются истинными причинами наших неудачных инвестиций.

Поэтому, главное, на что я хотел бы обратить ваше внимание, так это на то, что основные риски для наших вложений , вообще-то, находятся под контролем нашего сознания и мы больше, чем кто бы то ни было, можем влиять на наше эмоциональное и психологическое состояние. И это у нас обычно, не плохо получается, пока мы не начинаем забывать эту простую истину.

Вопрос 7. Когда лучше начать инвестировать?

В идеале лучше начать вчера. Хотя сегодня еще не поздно. Но даже если вы начнете вкладываться завтра, через неделю или месяц, навряд ли случится что-то непоправимое. Просто чем раньше вы займетесь инвестированием, тем больше сможете накопить и заработать через 10, 20 или 50 лет.

Все, чем мы рискуем, откладывая решение о начале собственной инвестиционной деятельности – это не дополучить некоторую прибыль, которая пришла бы к нам в тот период, который мы потратили на сомнения и переживания. Однако, это не значит, что мы, даже повременив с приходом на биржу (например, до того момента, когда сможем наконец рассчитаться с долгами и создать подушку финансовой безопасности), не сможем заработать довольно значительные деньги.

Давайте вспомним про сложный процент и о том, что время, даже если его сейчас у нас чуть меньше, чем было вчера, все равно наши надежные и верные союзники. Наш доход сразу же начинает работать на нас и приносить еще больший доход. Если мы вложим 1 млн рублей под 10% годовых, то через год у нас будет уже 1,1 млн рублей. Еще через год 10% начисляться уже не на первоначальный миллион, а на всю сумму нашего капитала. Иначе говоря, наша прибыль составит уже не 100 000 рублей, а 110 000 рублей. И так далее год за годом. Чем дольше мы инвестируем таким образом, тем большим является «вклад» сложного процента в наш совокупный доход.

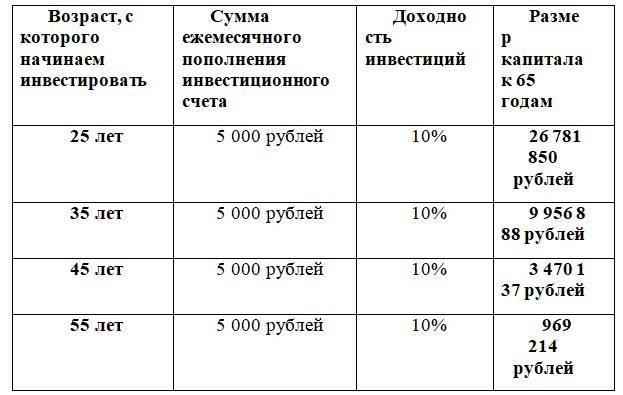

Если мы не будем выводить заработанную прибыль с нашего счета, а станем реинвестировать ее, это позволит получить еще большую прибыль. Поэтому чем раньше мы начинаем инвестировать, тем лучший результат мы получим «на выходе». Примерную модель этого можно увидеть в таблице ниже:

Из указанной таблицы следует не только то, что можно за 30 лет «накопить» почти 10 млн рублей, откладывая всего 5000 рублей в месяц (без сложного процента нам бы потребовалось на это примерно 140 лет), но и то, что молодым людям нужно обязательно рассказывать о пользе инвестиций и эффекте сложного процента. Ведь они реально могут добиться выдающихся результатов за счет того, что попросту имеют в своем распоряжении больше времени.

Выше мы говорили, что начать инвестировать можно даже с весьма малых сумм. Это не сделает вас богатым здесь и сейчас, но если вносить эти небольшие суммы в течение долгого времени, то результат может быть очень значительным.

Но не забывайте о том, что сложный процент работает и в обратную сторону. Если регулярно «стаскивать» со своего счета деньги, мы резко уменьшим его доходность. Поэтому еще раз напомню, что перед тем, как начать инвестировать, правильно будет сформировать финансовую подушку безопасности, то есть запас денег на непредвиденные случаи. Это хорошо страхует от соблазна залезть раньше времени в свой стратегический капитал.

КРАТКИЕ ИТОГИ:

– Каждый день, независимо от нашего желания и совершенно не спрашивая на то разрешения, наши деньги «съедает» инфляция, обесценивая накопления. Различные формы инвестирования, включая инвестирование на фондовом рынке, помогают сохранять, а при доходности выше инфляции, еще и приумножать, свой капитал.

– Покупка ценных бумаг на бирже может быть разной: быстрой или долгой, спонтанной или продуманной, рискованной или относительно безопасной. Не всякую торговлю на бирже можно считать инвестированием. Под инвестициями обычно понимают долгосрочные вложения денежных средств, основанные на понимании своих целей и возможностей и подчиненные определенной логике, или, как чаще говорят, торговой стратегии. Иные варианты биржевой торговли более рискованны, и про них совершенно точно нельзя сказать, что они подходят большинству.

– Инвестирование можно начать с относительно небольших сумм. Со временем даже небольшие, но регулярно вносимые на брокерский счет суммы, позволят сформировать полноценный портфель ценных бумаг. Сумма регулярного пополнения, конечно же, играет определенную роль (чем она больше, тем быстрее вы сможете достигнуть поставленных целей), но все же первостепенное значение здесь имеет регулярность. Как правило, стратегии постоянного пополнения счета в течение длительного времени «работают» лучше стратегий однократного инвестирования крупной суммы средств.

– Заработать на бирже можно сколько угодно – никаких ограничений, кроме собственного рассудка, здесь нет. Однако обязательно стоит помнить, что большой потенциал порождает громадные риски. Безрисковых ценных бумаг на бирже практически нет. Однако есть такие активы и такие типы поведения, которые помогают минимизировать возможные потери.

– Сложный процент и реинвестирование уже заработанного – действительно могущественная сила. Эйнштейн здесь был полностью прав. И чем раньше вы , тем большую пользу получите в конце.