Даже одной из вышеизложенных причин достаточно, чтобы задуматься об открытии брокерского счета и начале инвестирования. Я же привел их целых восемь. Вам осталось выбрать только ту, которая вам кажется наиболее существенной.

Вопрос 2. Чем инвестиции на фондовом рынке отличаются от банковских вкладов?

При банковском вкладе вы вносите деньги в банк на определенный срок и под определенный процент. По завершении этого срока вы получаете свою первоначальную сумму, плюс накопленные проценты.

На фондовом рынке вы самостоятельно покупаете активы, самостоятельно определяете срок владения ими и не менее самостоятельно принимаете решения об их продаже. При этом вы можете получить как доход, если цена продажи конкретной ценной бумаги окажется выше цены ее покупки, так и убыток, если сложится противоположная ситуация.

Поэтому издалека кажется, что банковские вклады смотрятся предпочтительнее: вкладчик практически не рискует (кроме случаев банкротства банка, если вклад не застрахован) и всегда заранее знает какой доход он получит в будущем.

Однако это крайне упрощенное описание реальности. В этой самой реальности существует такая вещь, как инфляция, то есть обесценивание покупательной способности денег. Инфляция навряд ли когда-то исчезнет, так как является одним из столпов, на котором держится мировая экономика.

Вы отлично знаете, что в нашей стране инфляция не только существует, но и зачастую называется в числе серьезной социальной проблемы, так как ее размер обычно выше, чем в большинстве экономически развитых стран. Это приводит к тому, что если припрятать в «надежном месте» 1 000 рублей «на черный день», то через каждый год вы на эти деньги сможете купить все меньше и меньше товаров и услуг. Таким нехитрым образом «черные дни» становятся все чернее и чернее. Чтобы убедиться в этом, вспомните, сколько товаров вы могли купить на туже самую 1 000 рублей десять лет назад, и сравните с тем, сколько можете позволить себе сегодня.

Так вот, банки действительно предоставляют возможность положить деньги на депозит. В моменте проценты по вкладу могут быть выше номинальной инфляции, иногда примерно соответствовать ей, а иногда даже быть меньше. Тем не менее на длинной временной дистанции реальная инфляция съедает значительную часть вашего возможного дохода от банковского процента. И чем выше с стране инфляция, тем заметнее этот эффект.

В среднем, тем более, если смотреть в долгосрочной перспективе, инвестиции на фондовом рынке, благодаря времени и работе сложного процента, не только позволяют заработать больше, чем на обычном вкладе, но и значительно опередить инфляцию.

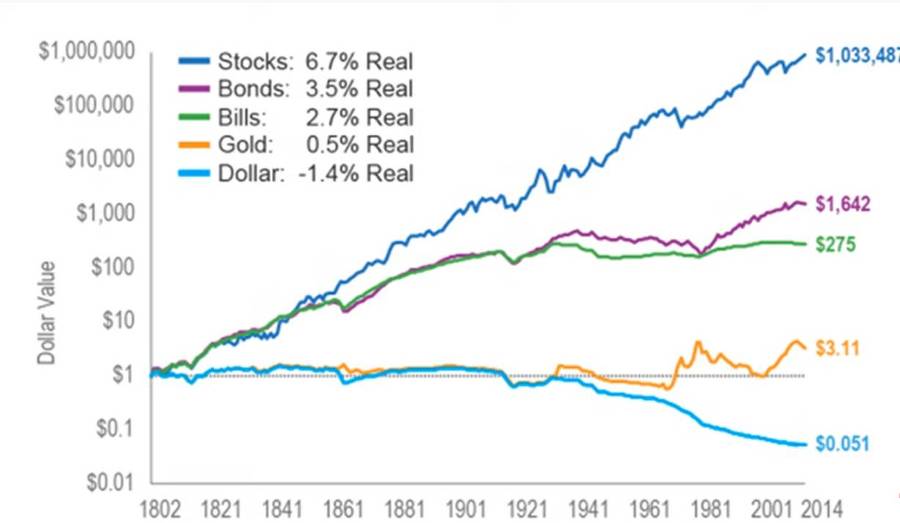

На иллюстрации выше можно увидеть на сколько доходность различных активов превышает величину инфляции на основе данных по рынку США за более чем 200 лет наблюдений. Статистические данные брались с учетом реинвестирования купонов по облигациям и дивидендов по акциям, то есть они показывают полную доходность различных групп активов.

Масштабные глобальные исследования подтверждают, что облигации, в среднем, приносят в год 2 – 3%, а акции 5 – 7% над величиной инфляции, практически в любой стране, где такие исследования проводились. Разумеется, проявляются подобные тенденции только на длительном горизонте инвестирования, так как в отдельные годы стоимость ценных бумаг может снижаться, и мы можем без труда найти периоды времени, когда банковские депозиты давали бы большую доходность, чем средняя величина по фондовому рынку за тот же период. Однако на длительном периоде времени средняя доходность биржевых инструментов практически всегда опережает и инфляцию, и банковские депозиты.

В свою очередь, вклады в банки, как правило, плохо защищают наши накопления от инфляции. Связано это с тем, что инфляция тоже «работает» (накапливает отрицательную доходность) по правилам сложного процента. Банковские депозиты со сложным процентом (с капитализацией доходов), которые позволили бы эффективно замещать инфляционные потери, встречаются нечасто и, как правило, снабжены множеством дополнительных и не удобных для потребителей условий.

Конечно, никто не будет спорить, что рисков на бирже больше, чем при хранении средств на счетах в банках. Связано это прежде всего с тем, что получить среднюю в данный момент доходность по банковскому депозиту достаточно просто и получится практически у любого, тогда как среднерыночной доходности на фондовом рынке еще нужно добиться. Но, благодаря дисциплине и соблюдению несложных правил, о которых мы поговорим ниже, эти риски можно в значительной степени минимизировать.

Чтобы оставить позади дискуссию о том, что выгоднее: вклад в банке или инвестиции на бирже, сошлюсь на личный опыт и приведу тренд-график моих накоплений. На нем вы можете увидеть мой реальный доход от торговли на бирже за последние 5 лет и сравнить с тем, как бы выглядел мой капитал, если бы я не вкладывал его в ценные бумаги, а положил бы на банковский счет по крайней высокой ставке в 10% годовых (чего в реальности мне достичь не удалось бы, так как такие ставки в течение всего указанного времени были попросту недоступны).

ИЛЛЮСТРАЦИЯ: ТРЕНД-ГРАФИК

Вопрос 3. Инвестировать на бирже, наверное, очень сложно?

Многие люди опасаются, что для биржевой торговли нужны очень обширные и специфические знания. Хорошая новость заключается в том, что, на самом деле, инвестиции на фондовом рынке не требуют глубоких теоретических познаний, диплома экономиста и тайного посвящения в орден рептилоидов.

Я не буду спорить, что начинающим инвесторам действительно бывает непросто принимать решения в какую компанию инвестировать, в какой момент покупать или продавать ценные бумаги. Но освоить понятийный аппарат, правила работы биржи и общие закономерности, по которым живет фондовый рынок не так сложно, как кажется. Тем более что сейчас для этого есть огромное количество возможностей.

Главный универсальный совет, который я могу дать любому новичку, – относиться к инвестированию серьезно с самого начала. Начинайте не из любопытства и не для того, чтобы попробовать, а исключительно с целью добиться реальных положительных результатов. Это дисциплинирует и помогает избежать совершения спонтанных сделок.

Для начала определите, какие средства вы будете вкладывать в ценные бумаги. Выше мы уже упоминали, что фондовый рынок несет в себе больше рисков, чем банковские депозиты. Именно поэтому, перед приходом на биржу и началом торговли акциями или облигациями, будет крайне полезно закрыть все свои долговые обязательства и сформировать финансовую подушку безопасности. Последняя представляет собой запас легко доступных денежных средств, которые при необходимости можно пустить на непредвиденные расходы. Такие средства не стоит инвестировать. Целесообразно хранить их на отдельном карточном счете своего банка (желательно, с процентами на остаток), чтобы быстро получить к ним доступ, когда в жизни случаются какие-то неблагоприятные события и срочно требуются деньги. Только после создания такой подушки можно открывать брокерский счет и начинать покупку ценных бумаг на него.

В остальном же, как и в жизни за пределами мира больших денег, не стоит лениться узнавать что-то новое. Сейчас появляется все больше бесплатных курсов об инвестировании от надежных компаний. Ваш банк или брокер наверняка предлагает бесплатные уроки на эту тему. Обязательно пройдите их.

По счастью, мы с вами живем в мире, где доступ к качественным знаниям стал довольно простым и нам уже не нужно тратить большое количество времени и средств на то, чтобы отыскать полезную информацию. К несчастью, не так уж и много людей пользуется этим преимуществом.

Для получения минимального базового набора знаний о работе фондового рынка вам пригодится и эта книга. Регулярно возвращайтесь к соответствующим разделам, когда возникает какой-то вопрос или вы сталкиваетесь с проблемой.