В ближайшие годы россияне будут активно осваивать сферу ценных бумаг. Сама жизнь направит людей приобретать акции/облигации и т. п. Многие из них могут помимо своей воли поддаться эмоциям и соблазнам фондового рынка. Мы надеемся, что наши подходы и размышления помогут читателям занять рациональную ментальную и эмоциональную позицию в процессе принятия инвестиционных решений.

Мы убеждены, что обычным людям, характер которых позволяет заниматься разумным инвестированием, зачастую удается получать от этого больше денег, чем тем, кто, может, и лучше разбирается в финансовых тонкостях, но не хочет развивать в себе склонность к рациональному инвестированию. Четко сформулируем нашу точку зрения: первые годы и не помышляйте о спекуляциях, краткосрочных сделках купли-продажи, фьючерсах, кредитных плечах и т. д. Не пытайтесь участвовать в этих и прочих профессиональных «забавах». Сконцентрируйте свое внимание исключительно на акциях и облигациях. И, самое главное, на долгосрочных стратегиях.

При этом выделяйте на покупку ценных бумаг ровно столько, сколько можете позволить себе потратить денег и времени. Сразу нацеливайтесь на горизонты инвестирования от 2–3 лет и выше. В этом случае вы действительно будете иметь все шансы увеличить свое благосостояние и сможете заложить надежный фундамент для дальнейшей своей деятельности на ниве биржевых инвестиций.

Мы стремились изложить достаточно серьезные вопросы в максимально доступной форме. Вместе с тем необходимо честно предупредить читателя, что определенные умственные усилия от него потребуются. По традиции, существующей уже почти в десятке работ одного из авторов, помогать читателю призваны смышленые зверушки – еж и мишка. Они активно содействуют реализации концепции ежа при анализе возможных действий на фондовом рынке. Концептуальный еж концентрирует все вокруг схематизированной (словом, даже ежу понятной) идеи. Для ежа то, что не является важным, не имеет значения.

Такие ежи отличаются особым умом и сообразительностью. Они знают: суть глубокого понимания проста; за всей сложностью мира они различают основополагающие принципы и факторы. Ежи упрощают мир, стремясь отделять главное от второстепенного, видят главное и не обращают внимания на частности. Мишки же оппонируют и помогают анализу проблем.

«Если человек лишен чувства юмора, значит, было за что».

Д. Рудый, афорист

Действия на фондовом рынке могут быть похожи на управление небольшим корабликом в океанский шторм. Действия, правильные сейчас, через мимолетное время уже неверны. Но при любом состоянии океана рынка важно знать именно вашу цель, куда хотите попасть именно вы.

«Для того, кто не знает, в какую гавань плыть, никогда не бывает попутного ветра».

Сенека, древнеримский философ

Мы хотели помочь читателю лучше сориентироваться в выборе стратегии и способов ее достижения. Поэтому надеемся, что на основе проведенного нами анализа вдумчивый читатель сумеет расставить подходящие именно ему акценты в поведении на фондовом рынке. И если в результате знакомства с данной работой он сможет сделать это чуть более осознанно, то авторы сочтут, что достигли главной цели.

«Значимость публикации измеряется количеством более ранних публикаций, которые теперь уже не нужно читать».

Д. Гилберт, немецкий математик

Риск от деятельности на фондовом рынке бумаг есть. Но еще больший риск – ничего не делать в сфере личных финансов. Для большинства людей это гарантированный путь к нищете в старости и отсутствию финансовой независимости на протяжении всей жизни. Сберегая и инвестируя, любой человек кардинально расширяет свои жизненные возможности. Не всем обычным инвесторам удается стать долларовым миллионером. Но, делая что-нибудь, вы в любом случае достигнете больше, чем тот, кто и не пытается увеличить личное благосостояние путем «работы» своих денег.

При написании этой книги нам существенно помогли опыт и профессиональные знания многих людей, в том числе их публикации и мнения, высказанные в различных дискуссиях. В этой связи мы хотели бы выразить признательность руководителям и работникам инвестиционной компании «Велес Капитал», с которыми нас связывает уже более чем четвертьвековое сотрудничество. Как персональные контакты, так и обсуждение проблем фондового рынка в различных форматах мероприятий, организуемых компанией, серьезно способствовали нашему более многогранному восприятию сферы ценных бумаг. Отдельное спасибо тем, кто прочел работу на стадии рукописи и высказал свои замечания, – А. А. Савину, Н. М. Михайленко, О. В. Ильченко и А. С. Лещенко. Но, разумеется, всю ответственность за содержание книги несут исключительно авторы.

Эта книга отражает только наши мнения и идеи. Не следует рассматривать любые высказывания в ней как однозначную рекомендацию покупать/продавать ценные бумаги каких-либо компаний, иллюстративно упоминаемых в тексте, равно как и делать/не делать те или иные инвестиции. Мы отдельно подчеркиваем, что снимаем с себя всякую ответственность за какие-либо негативные последствия, риски или потери, прямо или косвенно вызванные практическим применением материала этой книги без анализа конкретной ситуации.

Глава 1. Личные деньги и ценные бумаги

К сожалению, будущее приближается медленнее, чем отступает прошлое.

Д. Рудый, афорист

На рубеже 1980–1990-х гг. в России начала развиваться рыночная экономика. За прошедшие десятилетия в сфере личных финансов сформировалась новая реальность: у большинства россиян деньги есть не только на удовлетворение первичных потребностей. У многих людей появились достаточно значимые свободные средства.

1.1. Новая реальность в России

Жизнь в России меняется медленнее, чем хочется. Но быстрее, чем кажется.

Лесная народная мудрость

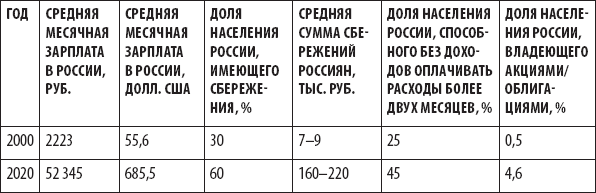

В XXI в. произошли серьезные изменения в экономике РФ и, как следствие, качественные перемены в личных финансах россиян. Средняя зарплата выросла примерно в 25 раз, а при расчете в долларовом эквиваленте – примерно в 12 раз. У большинства населения появилась возможность формировать сбережения и планировать личное финансовое будущее (табл. 1.1).

Таблица 1.1. Индикаторы финансового положения россиян

Источники: официальная статистика, результаты опросов, мнение экспертов, оценки авторов.

Можно спорить о точности той или иной цифры, но это разговор о частностях. Общие тренды достаточно очевидны. У значительной, наиболее деятельной части населения появились реальные возможности выбора способов расходования своих средств. Так, «сумма свободных денег» в домохозяйстве, рассчитываемая в России с 2008 г. как разница между доходами и затратами на товары и услуги первой необходимости (продукты питания, товары повседневного спроса, услуги ЖКХ, транспортные и т. д.), также многократно выросла и в 2021 г. составила ежемесячно около 30 тыс. руб.

Конечно, многие будут готовы поспорить. Действительно, всегда можно возразить: а я ощущаю, что денег у меня больше не стало. Но дело в субъективности ощущений: с увеличением доходов еще быстрее растут наши потребности. Именно поэтому денег всегда не хватает и мы ощущаем их недостаток. Денег становится больше, но «хотелок» еще больше. Если же логически анализировать суть индекса, то все верно: вы начинаете тратить сверх базовых потребностей, лишь когда эти потребности удовлетворили – оплатили услуги ЖКХ, купили поесть и т. д. И вот, если у вас остались свободные деньги, вы уже их тратите на отпуск или даже просто на шоколадку.