В настоящее время, кроме доходов, заметно возросла и финансовая грамотность россиян. Все это способствовало расширению интереса к разным вариантам сбережения и инвестирования. Люди стали больше открывать и изучать закономерности сферы личных финансов. В 2020-е гг. население активно осваивает и мир фондового рынка. Число россиян, действующих в этой сфере, в XXI в. выросло в десять раз (см. табл. 1.1).

Данный процесс потенциально очень важен для устойчивости социально-экономической ситуации в стране. Люди, владеющие ценными бумагами, склонны нормально работать, сберегать и инвестировать. Им реально не хочется массовых беспорядков и любых иных форм дестабилизации общественно-хозяйственной жизни, совершенно не соответствующих их интересам. От слова совсем. По консенсус-оценкам, в разных формах на фондовом рынке в 2022 г. уже присутствует около 10 млн человек, а к 2025 г. предполагается, что их будет не менее 15 млн.

В настоящее время многие из россиян все более активно рассматривают различные возможности накопления личных средств. Однако финансовая грамотность нашего населения пока все-таки отстает от уровня развитых стран, где, грубо говоря, инвестировать умеют любая домохозяйка или школьник. Либо по крайней мере стараются думать и что-то делать в этом направлении. Во многом наше положение дел объясняется отсутствием традиций рыночной экономики и семейных инвестиционных практик.

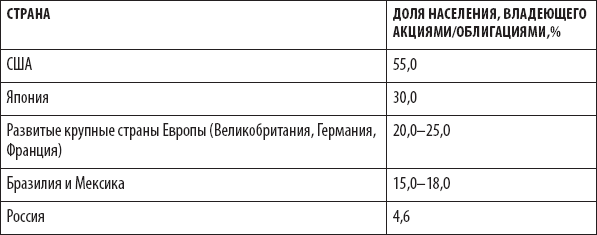

В последние годы в России и в этом плане ситуация стала изменяться в лучшую сторону – процесс освоения финграмотности заметно ускорился. Однако, несмотря на десятикратный рост в XXI в. доли населения, владеющего ценными бумагами, эта цифра пока еще весьма скромна. По сравнению не только с развитыми странами, но и с государствами нашего уровня развития (табл. 1.2). Однако процесс, несомненно, пошел в правильном направлении.

Деньги должны работать – это важнейший принцип управления личными финансами. Разумеется, при этом возникают риски. Но если держать деньги под подушкой, то риски еще больше: через несколько лет вместо $1000 можно обнаружить лишь горстку монет. Еще один фундаментальный принцип: больше доход – больше риск. Иначе не бывает. Это надо не просто принять к сведению. Это надо твердо выучить, осознать и постоянно помнить!

Таблица 1.2. Доля населения, действующего на фондовом рынке, в разных странах в 2020 г.

Источники: официальная статистика, результаты опросов, мнение экспертов, оценки авторов.

Финансовая независимость. Научившись зарабатывать в рыночной экономике, люди стали больше ценить личную свободу и независимость. И более активно к этому стремиться. Работающие с удовольствием – счастливые люди, получающие удовольствие от самого процесса. Но для этого нужно заниматься любимым делом независимо от получаемого дохода, что мало кому удается. Большинство стремится найти компромисс: заниматься минимально неприятной работой, иногда доставляющей положительные эмоции. «Работаю довольно редко, а недовольно каждый день».

Работать только в свое удовольствие удается немногим. Общемировой путь к этому – формирование источников дохода, не связанных с вашим трудом. Если работаете вы, а не ваши деньги, то всегда будете зависеть от своего здоровья и работодателя. Ключевой признак, отличающий человека обеспеченного, – это независимость от финансовых результатов его повседневного труда.

Можно сформулировать простое определение финансово независимого человека. В основе два фундаментальных понятия: «трудовой доход» и «инвестиционный доход». Трудовой доход – деньги, получаемые в результате собственной ежедневной трудовой деятельности. Инвестиционный доход – деньги, получаемые в результате использования финансовых средств или имущества[1]. Получается, что финансово независимый человек – тот, кто не нуждается в трудовых доходах и чьи инвестиционные доходы превышают его потребности в расходах. Или, по-другому говоря, тот, кто может себе позволить продолжить вести нынешний образ жизни на инвестиционный доход. Чем большую часть заработанного вы сберегаете и инвестируете, тем быстрее вы станете финансово независимыми.

Уровень вашей финансовой независимости сегодня вы можете легко оценить сами, ответив на простой вопрос: сколько вы сможете сохранять свой привычный образ жизни, если перестанете работать? Полная финансовая свобода – это когда ты можешь прожить, не работая вообще. Тогда можно работать исключительно ради удовольствия, получаемого от процесса. Многие хотят достичь такого состояния. Им хочется послать подальше свою трудовую деятельность и заниматься тем, к чему лежит душа. Однако нужно идти зарабатывать деньги для себя и своих близких[2]. Но, конечно, если трудиться с удовольствием, то можно и не чувствовать большого дискомфорта.

Проблема стресса от необходимости заниматься постылым, даже и достойно оплачиваемым трудом носит общемировой характер. Еще Ф. Ницше говорил: «Тот, кто не может располагать двумя третями дня лично для себя, должен быть назван рабом». Чем более развита и насыщена материальными благами страна, тем чаще люди ищут выход в дауншифтинге (сознательном спуске вниз по социальной лестнице во имя свободы времяпрепровождения). В развитых странах сотни тысяч людей жертвуют статусом и доходами в обмен на свободу и возможность заниматься любимым делом.

В странах нашего уровня развития эта проблема еще только начинает проявляться. Но процесс идет, и все больше людей испытывают дискомфорт от необходимости выполнять нелюбимую работу. Проблема уже есть и в России. Кажется, что пока ее решения нет. Зарабатывать в рыночной экономике можно, только делая то, что пользуется спросом, а нравится вам это или нет – никого не интересует.

Однако невозможное возможно! Надо лишь финансово грамотно организовывать свою жизнь: формировать источники инвестиционных доходов. Чем раньше вы начнете этим заниматься, тем больше времени сможете жить/работать в свое удовольствие. Для начала нужно просто осознать: все желаемое и реалистичное является достижимым. Затем можно приступать к структуризации личных финансовых потоков.

Шаг 1. Начать сберегать хотя бы 5–10 % своих ежемесячных доходов.

Шаг 2. Создать «подушку безопасности», равную 3–6-месячной норме расходов.

Шаг 3. Приступать к инвестированию – деньги должны начать работать на вас.

Однако чем короче срок инвестиций, тем меньше преимуществ имеют вложения в ценные бумаги по сравнению с банковскими депозитами. Если вы знаете, что эти деньги вам понадобятся через 6–12 месяцев, то стоит отнести их в банк. На фондовый рынок рационально приходить, когда вы твердо решили, что эти деньги без чрезвычайных обстоятельств не понадобятся пару-тройку лет.

«Чем хуже у тебя с деньгами, тем больше шансов, что возникнут непредвиденные расходы».

Г. Хернес, историк

Неизбежность старости и нетрудоспособности. Для ускорения процесса своего движения к фондовому рынку обычному человеку полезно осознать реальность жизни. Людям иногда кажется, что не существует никаких проблем, стимулирующих стать инвестором. Дескать, я здоровый, квалифицированный, и если возникнут трудности на работе, то перейду на другую, и зарплата снова будет со мной. Но это верно лишь отчасти.

Есть системные проблемы, возникающие из самой человеческой природы, поскольку сам работник стареет с каждым днем. Неизбежно и неотвратимо надвигающихся проблем две: 1) ежедневно увеличиваются риски со здоровьем (своим и своих близких); 2) ежедневно приближается очень маленькая пенсия при отсутствии былой энергии и работоспособности. А против системных проблем помогают только системные решения. В данном случае – регулярные инвестиции. Иного выхода нет.