Что изменилось в повседневной жизни

Ну что мы с вами разобрались как меняется рынок труда, теперь давайте посмотрим, как меняется наша повседневная жизнь, если 40 % человечества бросилось ее улучшать. Понятно, что это не осталось безрезультатно и что-то должно было точно измениться. В отчете Global Payments Report 2020, можно найти какие способы оплаты будут лидировать в мире к 2022-му году. Как видим подавляющее лидерство, около 47 % остается за электронными кошельками, которые лет 5 назад никто всерьез не воспринимал. Это те самые Apple Pay, Google Pay и тд. Я помню лет 8 назад, мы впервые в банковском сообществе начали обсуждать электронные кошельки. Это была довольно непонятно сущность. Дай Paypal существовал и продолжить существовать, но особого места на рынке он так и не смог занять. Революцию совершили Apple и Google, когда привязали электронные кошельки к телефону на уровне нативных функций, которые можно было использовать прямо “из коробки” после покупки телефона. Это заложило основу фундаментальному изменению в методах оплаты в мире. Банковские карточки умирают, мир уходит от наличности, а различные способы оплаты, такие как e-invoice, prepaid становятся экзотикой. Сам отчет доступен по этой ссылке:

https://www.paymentscardsandmobile.com/wp-content/uploads/2018/11/Global-Payments-Report_Digital-2018.pdf

Почему я начал обзор нашей изменений нашей жизни с платежей спросите вы? Ну, потому что для меня, платежи, это проекция того, как устроена наша жизнь, куда и кому мы платим, как часто, какие привычки формируются, какие ожидания формируются в этот момент. Для тех кто не знает, что такое электронный кошелек, открою секрет, это Apple Pay, Google Pay и тд, специальные приложения, которые уже встроены в ваш телефон / планшет / часы и прочие умные девайсы. Ну и что подумаете вы? Ну стало больше apple pay, google pay и тд. Ну например, то что ваши деньги теперь стало довольно сложно украсть. Дело в том, как работает Apple Pay, Google pay и другие подобные системы. В профессиональном мире они называются платформами по токенизации (не путать с токенизацией в блокчейн сетях). Теперь вся платежная транзакция состоит из 3-х частей:

1. Когда вы платите телефоном, то транзакция идет сначала в Apple Pay | Google Pay и тд, и проверяет вас там, находит ваши данные и отправляет транзакцию уже в платежную систему.

При этом: Apple Pay не знает номера вашей карты, он знает только токен карты, это некий набор символов, который является альтернативный “цифровым двойником номера карты”. И действительно, если вы оплатите что-то телефоном, а потом возьмите чек оплаты, он называет слип, то увидите в нем, что в графе номер карты (или PAN и что-то в этом духе), стоит совершенно другой номер, а не номер вашей карточки, которая лежит в кошельке. Не верите, идите купите кофе и убедитесь сами. Это и есть номер токена вашей карты. Ваша карта была оцифрована и помещена в кошелек Apple Pay. Но кошелек не может жить в вакууме, и здесь на свет появляется такой игрок, как платежная система – МИР, VISA, Mastercard и другие.

2. Именно платежная система следующим шагом обеспечивает связь между информацией в токене и информацией с вашим банком. В частности, это делается с помощью специальных платформ по токенизации. У Mastercard она называется MDES (Mastercard Digital Enablement Services) и VDES, как вы, наверное, догадались у VISA. Внутри этой платформы хранится пара токен и PAN карты (то есть тот самый 16-ти значный номер карты, который на ней выбит). Простыми словами каждой карте присваивается номер токена.

3. Дальше уже все обычно и стандартно. Платежная система общается с процессингом банка (специальная большая система, в которой обрабатываются все карточки банка) и сообщает ему, какие операции по карте произошли. При этом он дополнительно сообщает, что по карте был выпущен токен.

Так теперь маленький тест на логику. Как вы думаете какое количество токенов может быть выпущено для 1 карты? Ну скажем так очень много (точно больше одного). В MDES и VDES, есть ограничения, кажется не более 1000 токенов на одну карту (хотя могу ошибаться). Но тут другое интересно, то есть цифровизация карты, может создать большое количество версий этой карты, в разных телефонах и вы можете одновременно ими пользоваться. Таким образом мы с вами приходим к пониманию “цифрового двойника”, и мы видим, что эти двойников вокруг нас становится очень много и все они помогают существенно упростить нашу жизнь. В частности, возвращаясь к карточкам и токенам, я первый раз в отпуске, перестал носить с собой кошелек. Он практически всегда лежал в гостинице в сейфе, на всякий пожарный случай.

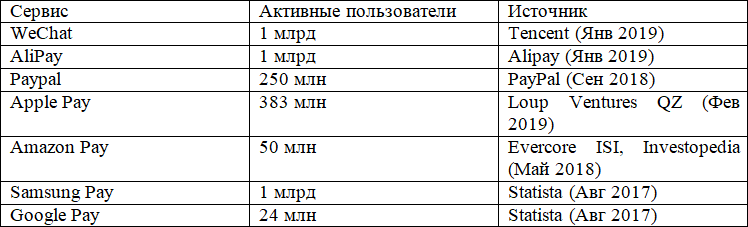

Наш телефон стал больше чем просто устройством связи. Теперь это ключ к большому количеству различных сервисов, от коммерческих до государственных. Более того, это становится и активным инструментом общения и социализации в обществе. Теперь каждый ребенок мечтает не трансформере на день рождение, а о своем собственном телефоне. Объем использования телефона иногда поражает самые мыслимые и немыслимые границы. Можете представить, что в 2019 в Новый год в Китае через электронные кошельки около 823 млн человек поздравили друг друга с новым годом отправив деньги в подарок. 800 миллионов человек в одно ночь поздравили друг друга и перевели деньги. Представьте размах и это только Китай. Если посмотреть структуру баз клиентов крупнейших электронных кошельков, то мы увидим, что общая база включает в себя около 3,5 млрд пользователей. Ну то есть где-то 40 % населения мира, если прямо в лоб посчитать:

Понятно, что часть этого данные уже исторические и давно все поменялось, но все равно это очень много. Как минимум 3-ть мира уже пользуется кошельками, если считать, что 1 пользователь = 1 человеку. Конечно, базы пересекаются между собой, то есть 1 человек может иметь аккаунт в Apple Pay, Google Pay и тд. Я думаю, таких где-то 20–30 % внутри этой суммы, т. е. мы можем сказать, не 3 млрд, а 2,5 млрд человек, но это все равно очень и очень много. И каждый из пользователей привязывается к конкретному бренду. Здесь напрашивается другая интересная мысль, что каждая из систем фактически формирует свою экосистему и пытается влиять на поведение и потребление клиента. Так если вы подключили Apple ID, Apple Pay, то с большей вероятностью подключите Apple Music, Apple TV и тд. Ну и выйти из этой системы вряд ли сможете. Все ваши потребности будут замкнуты внутри. Прямо как в сериале “Черное зеркало”. Почему так происходит? Ну давай попробуем разобрать один пример:

Начнем с того, что как-то я наконец купил Iphonе (не себе, а супруге). Он у нас пролежал, почти неделю в сумке. Мы взяли 64 Гбайта, наклеили прямо там стекло на экран, взяли супер клёвый чехол сразу, и положили в сумку. И забыли о том, что у нее есть новый телефон. Она активно пользовалась телефоном от Самсунга. Кстати, к сведению 80 % продаж телефонов в мире сейчас приходится на телефоны с небольшой емкостью (32 и 64 Гбайт), при этом логика такая: можно купить обычный телефон с небольшой памятью, ведь есть облачный сервис для хранения всех данных. Я думаю, что вокруг этого шаблона поведения потребителя будет очень многое происходит в будущем. Тут появляется своего рода опять “осознанность”.