Как я уже говорил выше, данная книга не носит строго научного характера. Получение точных цифр – это удел науки. Ученые, учтя множество факторов, изучив всевозможные тенденции и зависимости, сообщат гораздо более точный результат. Но нам здесь такая точность не понадобится.

Примем, что средняя продолжительность жизни для ныне живущих людей равна 72 годам.

Так же волюнтаристским путем оценим ежемесячные расходы для одного среднестатистического человека:

Питание – 12 000 рублей в месяц.

Промышленные товары – 10 000.

Жилье – 30 000.

Транспорт – 5 000.

Отдых – 8 000.

Прочее – 5 000.

Для медицины ввиду полной неясности возможных затрат, которые могут колебаться от 0 (если человек совершенно здоров) до многих миллионов (если он очень тяжело болен и нуждается в экспериментальном дорогостоящем лечении), посчитаем страховку. Пусть это будет 2 000 рублей в месяц.

Просуммировав все статьи, получим, что базовое материальное благополучие наступает при условии покрытия расходов на сумму 72 тысячи рублей в месяц.

Говоря о среднестатистическом человеке, надо учесть, что значительное число граждан России имеет жилье в собственности (как правило, это жилье, полученное еще при СССР или унаследованное от родственников, получивших его при СССР). После смерти владельцев это жилье переходит их детям и внукам. Следовательно, среднестатистический человек не должен покупать жильё целиком. Он может доплатить за расширение (при желании), ну и в начальный период, пока эта жилплощадь занята, платить за аренду отдельной квартиры.

Допустим, сумма от продажи имеющегося жилья покроет половину расходов на покупку нового. Снижаем среднемесячный расход на жилье вполовину. Будем считать, что связанные с жильем расходы составляют 15 тысяч в месяц, а общие расходы – 57 тысяч в месяц. Это составит 684 тысячи в год. На этом и остановимся. Для человека, который живет один, без семьи, необходимые расходы составляют 684 000 рублей в год. На мой взгляд, получилась несколько завышенная сумма, но нам это не так важно.

Пути к материальному благополучию

Возьмем человека в возрасте 30 лет. Исходя из средней продолжительности жизни, предположим, что он проживет еще 42 года. На этот период из расчета 684 тысячи рублей в год ему потребуется 28 миллионов 728 тысяч рублей.

К 30 годам человек уже, как правило, получает образование и имеет стаж работы. Именно такие люди получают довольно высокую зарплату. Допустим, что она превышает уровень необходимых расходов на 20 %, то есть на 11,4 тысяч рублей в месяц. Итого доход нашего среднестатистического человека включает 57 тысяч на необходимые расходы плюс еще 11,4 тысяч, что равно 68,4 тысячам рублей. Эта величина очень близка к реальной средней зарплате москвича, поэтому пусть он будет москвичом, тогда все цифры будут приближены к действительности.

Пусть для определенности этот человек будет мужчиной. Это нам ни для чего не нужно, кроме удобства.

Рассмотрим две противоположных финансовых стратегии.

Путь 1: расточительный человек. Пусть этим путем следует мужчина по имени Иван. По статистике, россияне тратят на обслуживание кредитов около 20 % своих доходов. Пусть Иван и в этом вопросе будет среднестатистическим человеком. Чтобы не возиться с аннуитетными платежами, примем, что кредитная нагрузка равномерна: кредиты постоянно берутся и гасятся, кредитная нагрузка при этом особо не меняется. Кредитную ставку (со всеми побочными расходами и страховками) также будем считать равной 20 %, что довольно близко к реальности. Инфляция будет списывать нам часть ставки, поэтому с учетом инфляции будем считать ставку равной 16 %. Приблизительная сумма выплат составит в таком случае примерно 11 тысяч рублей в месяц.

Итак, наш гипотетический Иван платит около 11 тысяч рублей в месяц процентов по кредитам, что составляет 131 тысячу рублей в год. При ставке в 16 % это означает, что он взял кредит в размере 819 тысяч рублей. Первый кредит он потратил на свои нужды, все остальные, по сути, – на покрытие предыдущего.

Этот факт требует осмысления. Первоначально выход на определенный уровень кредитной нагрузки происходит с нуля, поэтому взятые кредиты увеличивают потребление. Но дальше, по сути, никакого увеличения потребления не происходит. Если гасится кредит, скажем, в 100 тысяч рублей, происходит снижение потребления на эту сумму. Мы приняли, что кредитная нагрузка в среднем постоянна – следовательно, будет взят новый кредит на те же 100 тысяч. Перед выходом на пенсию все кредиты должны быть погашены, иначе они лягут тяжким бременем на потомков Ивана.

Итак, на самом деле выбранная стратегия принесла Ивану лишь 819 тысяч, которые он потратил на свои нужды в самом начале. Это привело его к необходимости выплачивать банку проценты в течение всей трудовой жизни и окончательно погасить основной долг перед выходом на пенсию.

Получается, что доходы Ивана не выросли, а расходы увеличились – к обязательным расходам добавились проценты по кредитам. Он будет платить по 131 тысяче рублей в год процентов. За 35 лет его трудовой жизни это составит 4 585 000 рублей. Эту сумму он заплатит за то, что, будучи молодым, он получит возможность увеличить свое потребление на 819 тысяч, которые ему придется вернуть в старости.

Посчитаем общий уровень потребления за весь период. Заработок в 68,4 тысячи в месяц составит 820,8 тысяч в год. За 35 лет это будет 28 миллионов 728 тысяч (сумма случайно совпала с суммой материального благополучия). Прибавим к этому среднюю пенсию москвича, которая в 2018 году составила 17 500 рублей, на протяжении 7 лет, суммарно – 1 миллион 470 тысяч. Сумму всех уплаченных процентов в размере 4 миллионов 585 тысяч рублей вычтем. Итоговое потребление Ивана за всю жизнь составит 25 миллионов 613 тысяч рублей в нынешних ценах.

Это значительно меньше, чем 28 миллионов 728 тысяч рублей, необходимых, по нашей оценке, для покрытия всех расходов в течение жизни. К тому же в конце трудового пути необходимо будет погасить все кредиты. Это приведет к необходимости жестко экономить в последние рабочие годы или продать какое-нибудь имущество.

Жизнь на пенсии тоже не сулит Ивану ничего хорошего. При необходимости расходовать 57 тысяч в месяц пенсия будет приносить только 17,5 тысяч. Никаких накоплений не будет. При росте потребления в начальный период, когда брались кредиты, мы получаем существенное снижение после их возврата. Итак, констатируем: при выбранной финансовой стратегии суммарное потребление Ивана за всю его жизнь составит 25 миллионов 613 тысяч рублей. Получается, что Иван не достигнет материального благополучия вообще!

Путь 2: экономный человек. Возьмем другой пример. Пусть пол, возраст и доход нового объекта наблюдения будут такими же, как у Ивана. Пусть его зовут Петр.

Петр ведет себя совершенно иначе. Он, конечно, тоже ежемесячно несет обязательные расходы в размере 57 тысяч. Но оставшиеся деньги он инвестирует под положительную ставку в 4 %. Свободные средства составляют у Петра 11,4 тысяч в месяц или 136,8 тысяч в год.

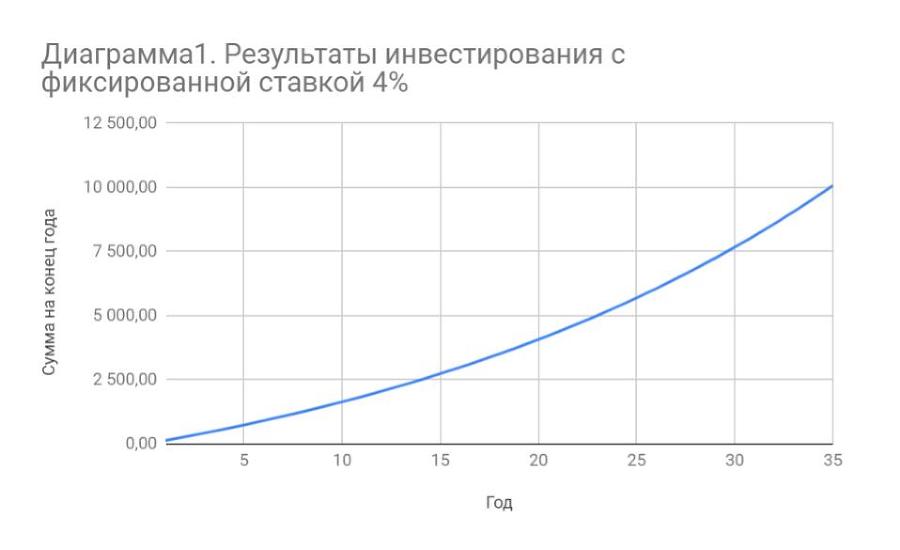

Пусть инвестирование происходит равномерно на протяжении всей трудовой жизни. Приведу диаграмму роста инвестиций для 35-летнего периода (здесь и далее все расчеты будут вестись в тысячах рублей):

Накопленная сумма по истечении 35 лет составит 10 миллионов 75 тысяч рублей. Полный расчет можно посмотреть в Приложении 1.

Если вы обратите внимание на таблицу в приложении, то заметите, что мы даже не учитывали проценты по платежам, внесенным в течение года. Посмотрите на первую строку расчета: внесено в течение года 136,8 тысяч, а проценты – 0. И так каждый год. Иными словами, мы немного занизили доход. Эти спрятанные доходы мы пока положим в заначку. Может, придется выплатить их в качестве комиссии хорошему человеку или организации, которые нам помогут с решением какой-нибудь проблемы.