А все почему? Потому что нам нравится обсуждать мелочи.

Мы испытываем удовлетворение. Мы крутим колеса, никак не меняя мнение окружающих, но чувствуя, что самовыражаемся, и это приятное ощущение – ведь кажется, что мы куда-то движемся. Но проблема в том, что оно иллюзорно. Вспомните последний раз, когда вы с другом обсуждали финансы или физическую форму. Кто-нибудь из вас отправился на пробежку после этого? Отправил деньги на сберегательный счет? Нет.

Нам нравится спорить по мелочам. Частично это происходит потому, что это освобождает нас от необходимости что-либо делать. Но знаете что? Позвольте дуракам обсуждать мелочи. Я начал изучать деньги с маленьких шагов по организации управления своими собственными затратами. Вам не нужно знать о личных финансах все, чтобы стать богатым, как не нужно быть сертифицированным диетологом, чтобы скинуть вес, или инженером-автомобилестроителем, чтобы водить машину. Я повторюсь: вы не должны быть экспертом, чтобы быть богатым. Вы должны знать, как пробраться через информацию и начать действовать, что, кстати, тоже помогает снизить чувство вины.

«Я знала, что мне нужно копить на пенсию, но никогда не понимала, как это сделать, помимо того, что нужно «откладывать немного денег на 401(k)». Также я думала, что копить – значит НЕ тратить деньги. В результате чувствовала себя ужасно виноватой, тратя накопленные сбережения даже на то, на что и откладывала. Я никогда не думала просить прибавки к зарплате и не знала, с какой стороны к этому подступиться. Я просто относилась к предложенной мне зарплате как к чему-то незыблемому».

Элизабет Салливан, 30

Почему управлять деньгами настолько трудно?

У людей есть миллионы причин не управлять своими финансами. Некоторые из них веские, но большинство – это плохо завуалированные оправдания лени и нежелания потратить десять минут на исследование. Взглянем на некоторые из них:

Избыток информации

Идея, что информации слишком много, – реальное и веское беспокойство. Вы можете заметить: «Но, Рамит, это часть американской культуры! Нам нужно больше информации, чтобы принять верное решение! Все эксперты по телевизору постоянно так говорят, и это должно быть правдой!» Извините, но нет. Посмотрите на реальные данные. Вы увидите, что избыток информации может привести к параличу в вопросе принятия решений. Этим изысканным способом я пытаюсь сказать, что когда информации слишком много, то мы ничего не сможем сделать. Бэрри Шварц пишет об этом в “The Paradox of Choice: Why More Is Less[10]”:

Так как число инвестиционных фондов, входящих в программу 401(k) и предлагаемых наемным работникам, растет, вероятность, что они выберут фонд – любой фонд – падает. При увеличении количества фондов на 10 вариантов число участников уменьшается на 2 %. И для тех, кто инвестирует, добавленные фондовые варианты увеличивают шансы, что наемные работники будут инвестировать в ультраконсервативные фонды денежного рынка.

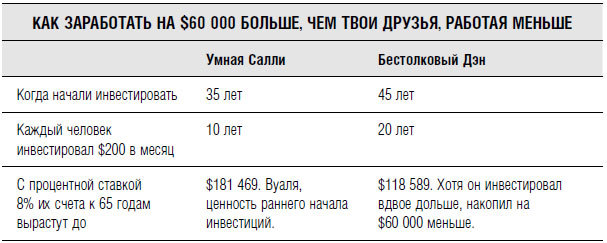

Вы заходите в интернет и видите рекламу акций, 401(k), Roth IRA, страховок, плана 529[11] и международных инвестиций. С чего начнете? Вы опоздали? Что делаете сейчас? Слишком часто вы ответите: «Ничего». А ничего не делать – худший выбор. Как показано в таблице ниже, начать инвестировать как можно раньше – лучшее, что вы можете сделать.

Посмотрите внимательно на таблицу. Умная Салли инвестирует меньше, но в конечном счете у нее на $80 000 больше. Она инвестирует $200 в месяц с 35 лет до 45 и никогда не трогает эти деньги. Бестолковый Дэн до 45 лет был слишком занят другими делами. И только в 45 начал инвестировать по $100 в месяц и делал это до 65 лет. Другими словами, Умная Салли инвестирует на протяжении десяти лет, а Бестолковый Дэн – двадцати, но у Салли намного больше денег. И это всего при $200 инвестиций в месяц. Единственная важная вещь, которую вы должны сделать, чтобы стать богатым, – начать инвестировать как можно раньше.

Чем вы моложе, тем быстрее ваши деньги будут расти. Но если вы уже немолоды, не отчаивайтесь. Я недавно получил сообщение от женщины за сорок. Она была расстроена этими цифрами. «Зачем было такое писать? – спросила она. – Я почувствовала, что слишком опоздала».

Я понимаю, как она себя чувствует. Но мы не можем спрятаться от математики. Поэтому, вместо того чтобы приукрашивать факты, я верю в то, что необходимо говорить правду, в том числе о путях увеличения сбережений. Да, лучшее время начать инвестировать было десять лет назад. Второе лучшее время – сегодня.

Средства массовой информации отчасти виноваты (я люблю искать виноватых)

Откройте среднестатистический финансовый сайт, и я клянусь, вы увидите статью с названием «10 безболезненных способов сэкономить, которые улучшат ваше финансовое положение» или «Как голосование в Сенате повлияет на налоги на недвижимость». Читая эти заголовки, вы интуитивно понимаете, почему журналисты их пишут: чтобы увеличить количество просмотров и продать рекламу.

Мы прекрасно знаем, что прочтение статьи о бережливости не изменит ничье поведение. А имущественный налог окажет влияние менее чем на 0,2 % людей. Но эти заголовки заставляют людей или чувствовать себя хорошо, или злиться.

Достаточно! Я не забочусь о количестве просмотров или разжигании споров. Если вы такие же, как я, то заботьтесь о том, чтобы узнать, куда уходят ваши деньги и как перенаправить их туда, куда вы бы хотели. Мы желаем, чтобы наши деньги увеличивались автоматически, на счетах, которые не будут душить нас своим комиссиями. И мы не хотим обязательно становиться экспертами, чтобы разбогатеть.

Подъем культуры жертвы

Есть группа людей, в основном молодых и недовольных, которые решили, что проще быть циничными, чем работать над собой.

«LOL! Инвестировать? Я даже не могу накопить на пиццу».

«LOL! Найти работу? В каком мире вы живете…»

«Возможно, если бы поколение бэби-бумеров не разрушило все для таких, как мы…»

Эти люди соревнуются в том, кто из них окажется большей жертвой. Вы не можете позволить себе дом с четырьмя спальнями в 26 лет? Я не могу позволить себе жить в картонной коробке! Вам нравится ходить на вечеринки, чтобы знакомиться с новыми людьми? Это должно быть мило, но у меня социофобия, я не могу этого делать. (Что? Нет, я не ходил к врачу. Я диагностировал это самостоятельно.)

Вы знаете, кто здесь настоящая жертва?

Я. Я оскорблен тем, что вы оскорблены. И глупостью всей культуры жертвы.

Я отказываюсь платить за театральное представление, выступая в котором вы не можете накопить даже $20 в месяц. Когда эта книга была впервые опубликована, я получил сотни сообщений, обвинявших меня в том, что я, высокомерный человек, поощряю людей на создание сбережений и инвестирование скромных сумм. Те циники были не правы. Они окружили себя скептиками, собрали надуманные доводы и навлекли на себя непомерные последствия своих убеждений: потеряли сотни тысяч долларов. В то время как мои читатели включились в работу над своей богатой жизнью.

Вам выбирать. Быть циником или тщательно оценивать свои возможности, понимая, что вы, вероятно, сделаете ошибку тут или там… но вы растете с каждым шагом пути. Я выбираю движение вперед.

Понимаю, что это сложный вопрос. Да, социально-экономическая политика, технологии и просто везение имеют значение. Например, если вы начинаете, имея обоих родителей, и если вы окончили колледж, то вам уже больше повезло, чем большинству на планете.