Что касается монополии, то существование этого типа рыночной структуры в медиаиндустрии также представляется маловероятным. Трудно представить, чтобы в современном цивилизованном государстве, например, все газеты находились в руках одного медиамагната. Маловероятным представляется и традиционный показатель 35 % рыночной доли. По идее, в медиаиндустрии могла бы наблюдаться монополистическая конкуренция – наиболее распространенный тип рыночной структуры, характеризующийся наличием определенного множества продавцов, практически свободно открывающих свой бизнес. Но этому, наоборот, уже мешает феномен концентрации.

В целом, современная практика показывает, что медиаиндустрии имеют олигополистическую форму организации. При олигополии на рынке доминирует ограниченное число продавцов/производителей, на которых приходится больше половины общего оборота капитала, а появление новых участников если не невозможно, то, по крайней мере, затруднено из-за входных барьеров (например, количество частот для эфирного теле-и радиовещания всегда физически ограничено). Применительно к медиарынку уместнее говорить о широкой олигополии, то есть о такой рыночной структуре, которую образует относительное множество экономических агентов. А поскольку различные медиапредприятия производят и распространяют все же различающийся продукт, точнее охарактеризовать такую рыночную структуру, как дифференцированная олигополия[22].

Олигополия, безусловно, не исключает возможности существования на рынке экономических агентов-одиночек – независимых от крупных медиапредприятий СМИ. Но большого влияния на происходящее в отрасли они оказать просто не могут. Статус-кво «больших троек», «четверок» и «пятерок» вещателей или издателей – вполне типичный результат концентрации СМИ. Для формальной оценки ее уровня в национальной медиаиндустрии (и ее сегментах) принято использовать три показателя: универсальные общеэкономические CR4 и HHI, а также специализированный медийный MOCDI[23].

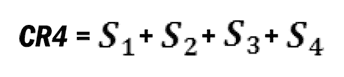

Коэффициент концентрации CR4 (англ. Concentration Ratio) определяется как совокупность долей четырех крупнейших предприятий (в т. ч. холдингов) в выручке отрасли. Он рассчитывается по формуле:

Где S – доли предприятий в данной отрасли.

В США при CR4<45 % рынок признается низко концентрированным, при 45 %<CR4<70 % – умеренно концентрированным, при 70 %<CR4<100 % – высоко концентрированным[24]. Проблема коэффициента концентрации заключается в том, что он не учитывает разницы между ситуацией, когда в отрасли очевидно доминирует одна фирма, а три следующие за ней относительно малы, и ситуацией, когда доминирующее положение занимают четыре примерно равные фирмы.

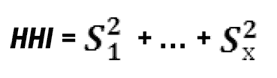

Более совершенным и точным является HHI – индекс Герфиндаля-Гиршмана (англ. Herfindahl-Hirschman Index). Он определяется как сумма квадратов долей всех предприятий (в т. ч. холдингов) в выручке отрасли. Правда, с одной оговоркой: этот индекс учитывает только однозначно известные доли участников рынка, т. е. категория «прочие» при расчетах отбрасывается. Величина HHI может варьироваться от 1<, если доля каждого предприятия безгранично мала, до 10 000 пунктов – в случае, когда доля одного предприятия составляет 100 %. Индекс Герфиндаля-Гиршмана рассчитывается по формуле:

где S – известные доли предприятий в данной отрасли.

Принятое Департаментом юстиции США руководство по применению антитрестовского законодательства определяет уровни концентрации рынка следующим образом: HHI<1000 – низко концентрированный рынок; 1000<HHI<1800 – умеренно концентрированный рынок; 1800<HHI – высоко концентрированный рынок[25]. В США слияния и поглощения допускаются беспрепятственно при HHI≤1000.

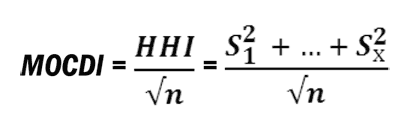

MOCDI (англ. Media Ownership Concentration and Diversity Index), или индекс Ноэма (англ. Noam Index), был разработан для измерения уровня концентрации именно в медиаиндустрии. Автор индекса – Э. Ноэм – констатировал следующее: «Данные с 1988 года показывают, что в СМИ США действительно постоянно растет уровень концентрации. Но они также свидетельствуют, что этот уровень, как правило, довольно низок по американским антитрестовским стандартам»[26]. Поэтому, в отличие от индекса Герфиндаля-Гиршмана, индекс Ноэма учитывает при расчете абсолютно всех участников рынка, даже если их доля в выручке отрасли неизвестна. Логика заключается в том, что рынок, состоящий, например, из 5 холдингов и 10 независимых предприятий, всегда более разнообразен, чем рынок, состоящий только из 5 холдингов. В случае с медиаиндустрией, где речь идет о разнообразии контролируемых предприятиями СМИ, это более чем очевидно. Индекс Ноэма рассчитывается по формуле:

где S – известные доли предприятий в данной отрасли; n – общее количество предприятий в данной отрасли.

Также Э. Ноэм рассчитал значения своего индекса для абстрактных медиаиндустрий, состоящих из 1–30 предприятий-участников, известные доли которых равны (см. Табл. 1). В том случае, если MOCDI для соответствующего количества предприятий выше указанного уровня (обратное арифметически невозможно), концентрацию в данной медиаиндустрии уже следует считать непропорциональной. Кратность отклонения легко определить исходя из базового (нормативного) значения индекса по Ноэму.

Таблица 1. Шкала Ноэма

Источник: Noam, E. Media Ownership and Concentration in America (2009). – New York: Oxford University Press. – Р. 416.

Повышение/понижение уровня концентрации, безусловно, требует отслеживания на определенном временном отрезке. С той или иной погрешностью эти изменения может фиксировать и CR4, и HHI, и MOCDI; зачастую для полноты картины их просто применяют в комплексе. Например, если известные доли лидеров составляют 40 %, 20 %, 15 % и 10 %, а всего в отрасли присутствуют 8 игроков, то CR4 будет равен 85 (высокий уровень), HHI – 2325 (высокий уровень), MOCDI – 822 (выше базового значения в 1,85 раза). Но вычисление этих трех показателей не вызывает затруднений при одном важном условии – наличии объективных данных об объеме выручки всей индустрии, в которой представлены изучаемые предприятия, поскольку рыночную долю любого отдельно взятого участника можно определить только относительно всей их совокупности, взятой за 100 %. К сожалению, как показывает практика, это условие имеет место не всегда и не везде.

В то же время, поскольку медиарынок является сдвоенным рынком товаров и услуг, выручка все же не может являться единственным критерием оценки уровня концентрации. Значение имеет и объем аудитории, аккумулируемой СМИ, что во многом определяет конкурентные позиции медиапредприятий. Но здесь вопрос уже заключается в том, что применительно к медиаиндустрии не очевидно, какой из двух показателей является главным. Очевидно, что свое значение имеет и количество СМИ, контролируемых холдингами. По идее, самое полное представление о распределении сил между участниками медиарынка могла бы дать некая корреляция совокупных объемов их выручки, аудитории, а также численности СМИ, формирующих эту аудиторию и выручку. Однако на данный момент такого универсального инструмента измерения концентрации не существует.