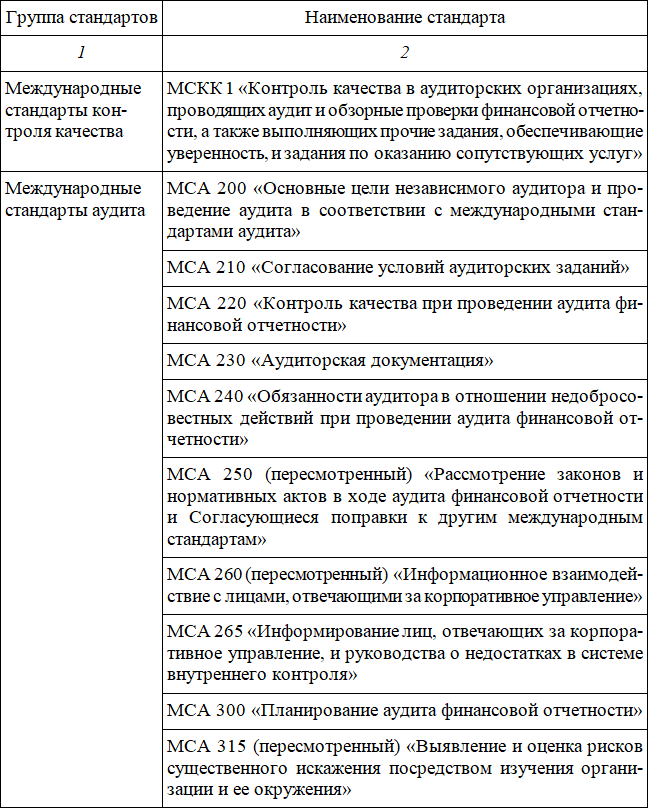

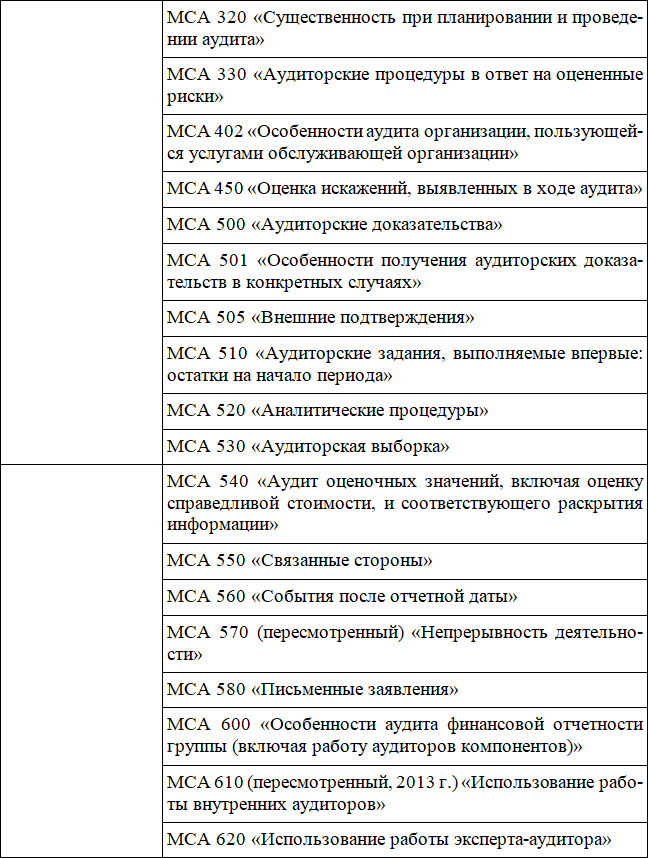

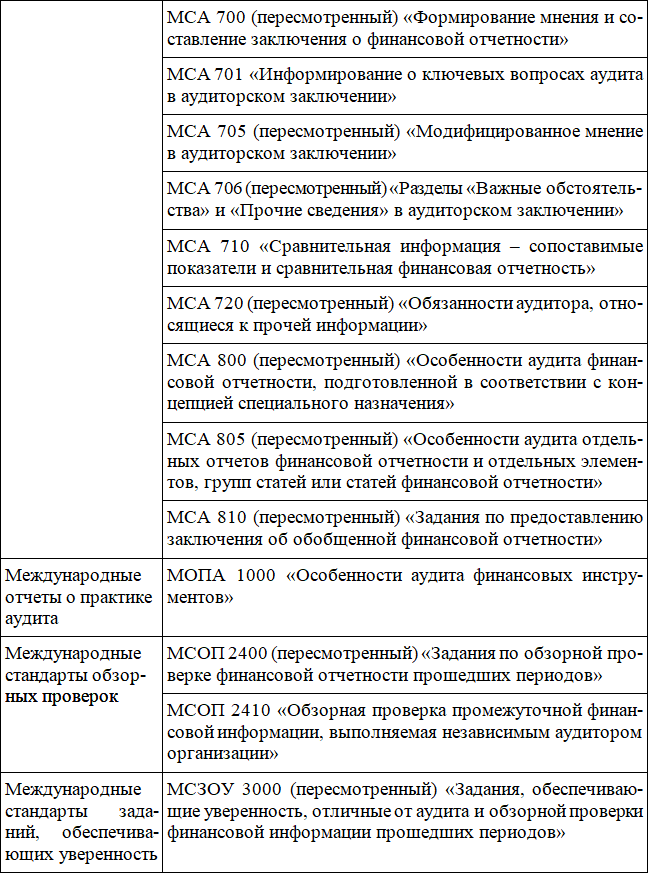

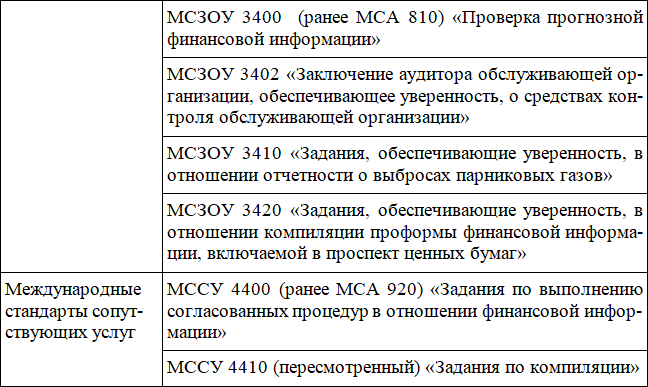

С 1 января 2017 года аудиторская деятельность в России осуществляется на основе международных стандартов аудита. Минфином России завершено признание действующих международных стандартах аудита (МСА). Приказами Минфина России от 24 октября 2016 года № 192н (в редакции приказа от 30 ноября 2016 года № 220н) и от 9 ноября 2016 года № 207н названные в таблице 1.2 стандарты введены в действие на территории Российской Федерации, с изменениями по состоянию на 9 января 2019 года. Так с 12 февраля 2019 года вступил в силу Приказ Минфина России от 09.01.2019 № 2н, которым введены в действие новые международные стандарты на территории Российской Федерации.

Таблица 1.2.

Международные стандарты аудита применяемые в России

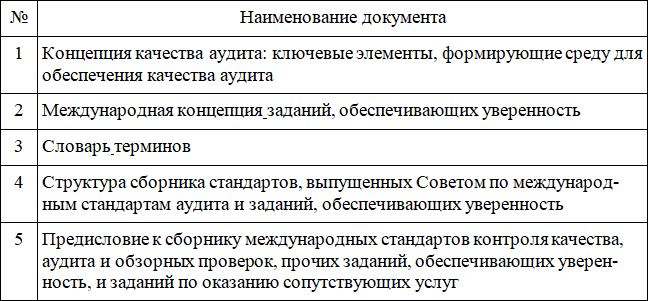

Для правильной организации работы с МСА аудиторы и аудиторские организации должны использовать дополнительные документы (табл. 1.3).

Таблица 1.3

Дополнительные документы Международной федерации бухгалтеров (МФБ), признанные для применения в России

Кроме того, к дополнительным источникам информации для проведения аудита относятся действующие в РФ законодательные акты (кодексы, федеральные законы, региональные законы и др.), нормативно-правовые акты (постановления Правительства РФ, субъектов РФ), положения, стандарты, методические указания, инструкции и т. д.

К внутренним источникам можно добавить в зависимости от объекта аудита: учетную политику, бухгалтерскую отчетность, регистры бухгалтерского учета, первичные документы, анализ счетов, договоры, протоколы собраний, решения учредителей и др.

Для достижения цели при проведении независимого аудита в целом источники информации по видам представлены в достаточном объеме.

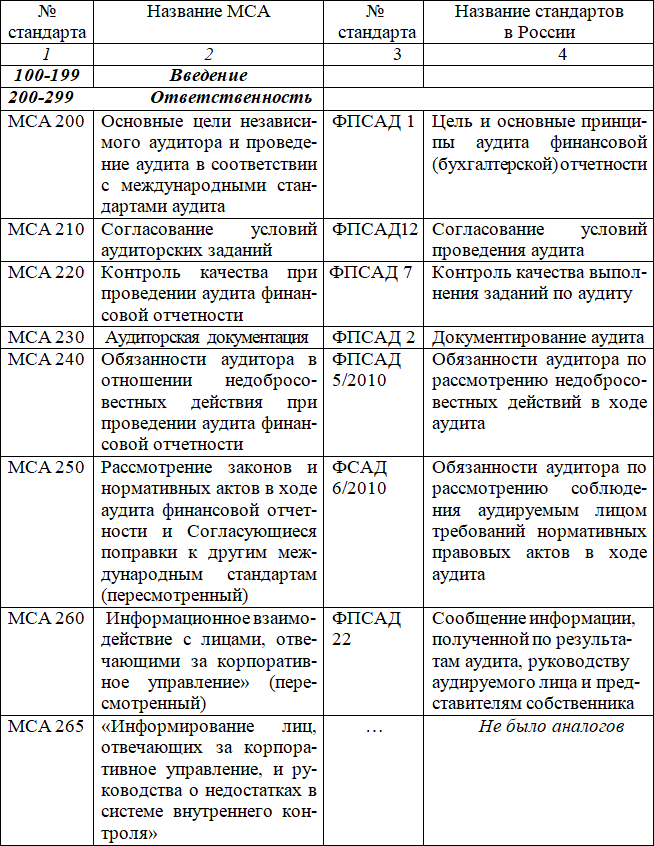

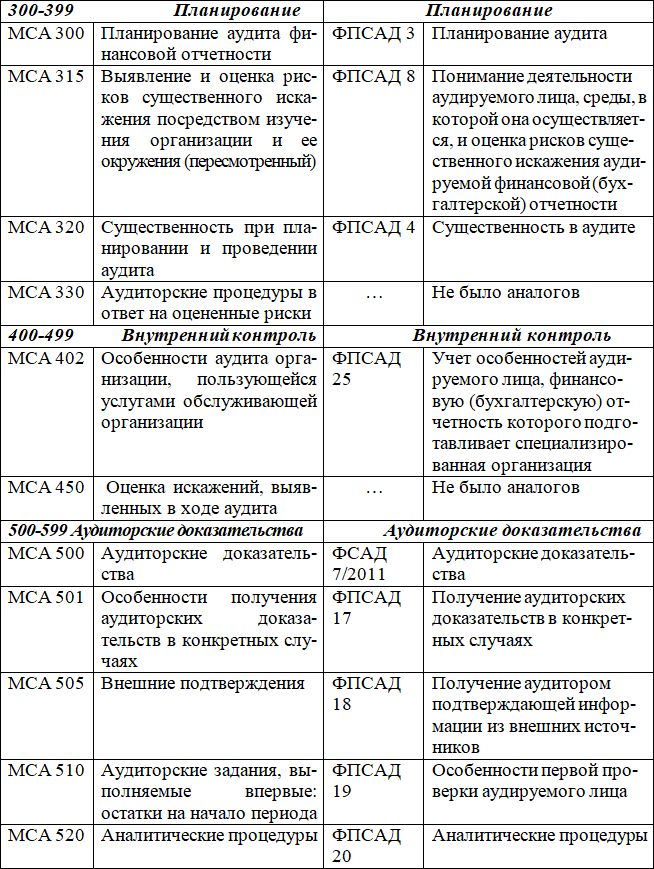

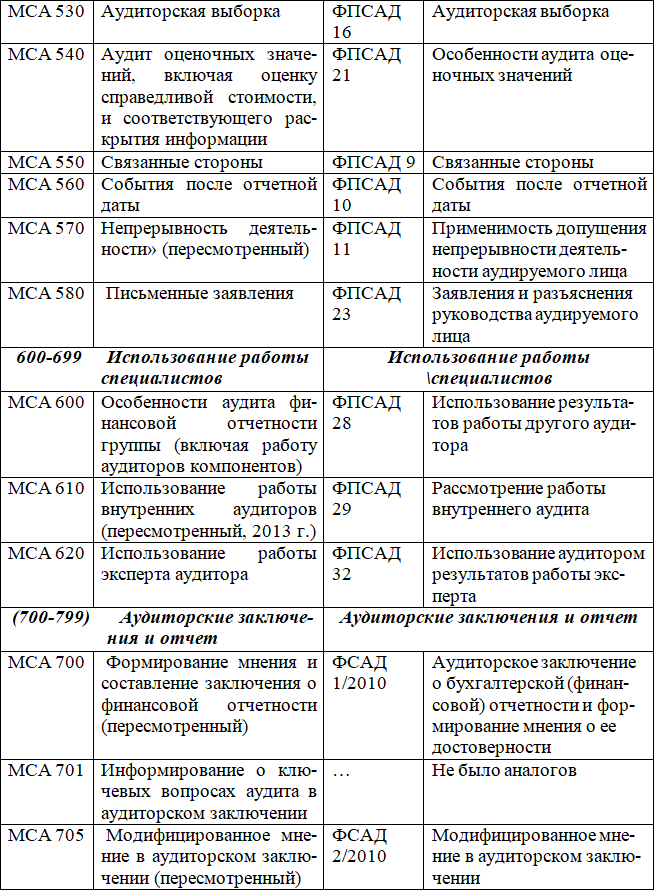

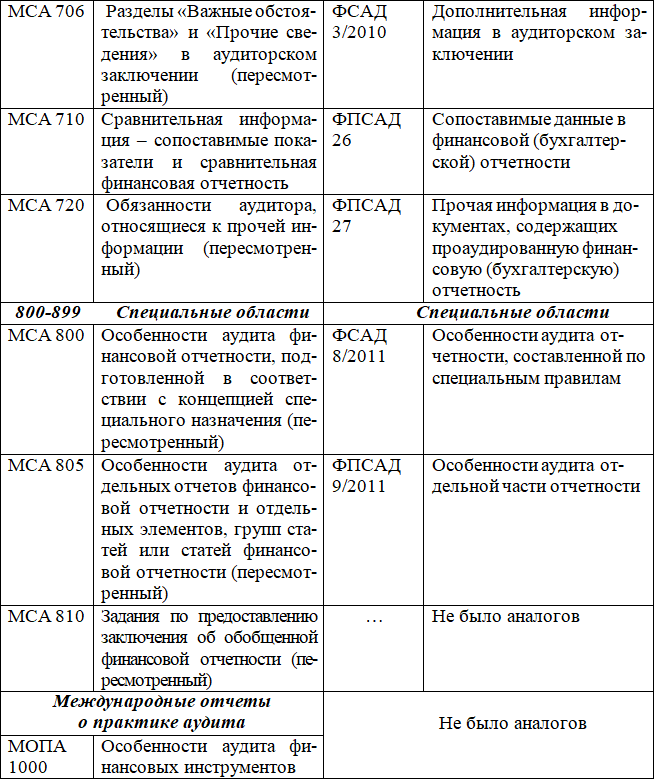

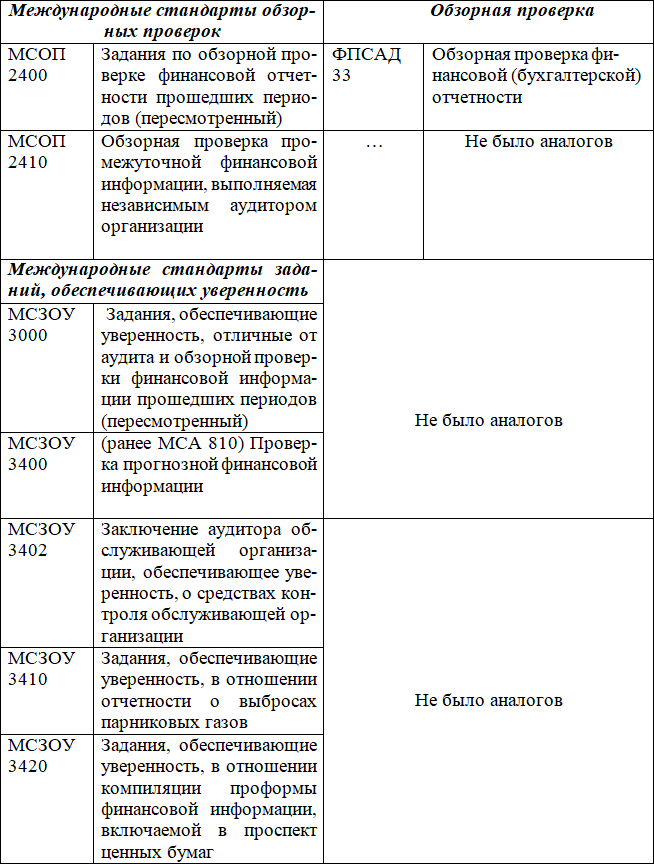

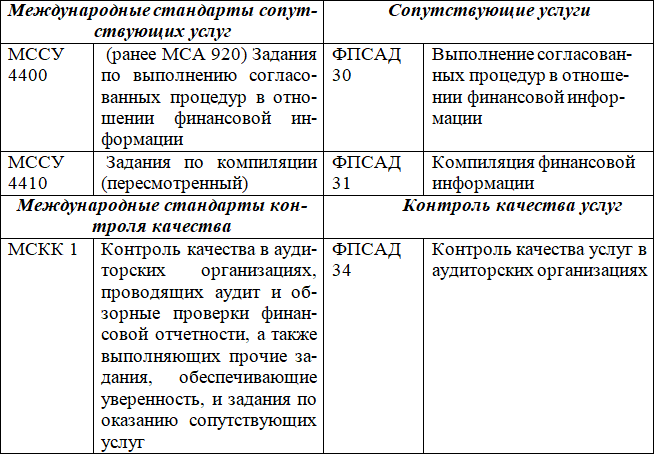

Проведем краткое сравнение международных и российский стандартов аудита на соответствие для лучшего понимания и применения их в практической деятельности, (табл. 1.4).

Таблица 1.4

Соответствие международных и российских стандартов аудита [31]

Примечание. Все ФПСАД утратили силу с 1 января 2018 года в связи с изданием Постановления Правительства Российской Федерации от 23.10.2017 № 1289 и Приказа Минфина России от 26.09.2017 № 147н.

В результате сравнения можно заключить, что ряд международных стандартов аудита не имел аналогов в российской системе. Некоторые стандарты содержат узкое направление применения в аудите. В то же время, отметим, что по МСА отдельные стандарты имеют отношение к финансовым инструментам, например, такие, как учет хеджирования, прибыли или убытков при первоначальном признании финансового инструмента (часто называемые прибыли или убытки «первого дня»), взаимозачет, переход рисков или обесценение, включая создание резерва под убытки по займам.

Вышеуказанные международные стандарты разработаны в понимании контекста концепций достоверного представления финансовой отчетности, так как существуют отличия в понимании использования концепций и подготовки финансовой отчетности специального назначения.

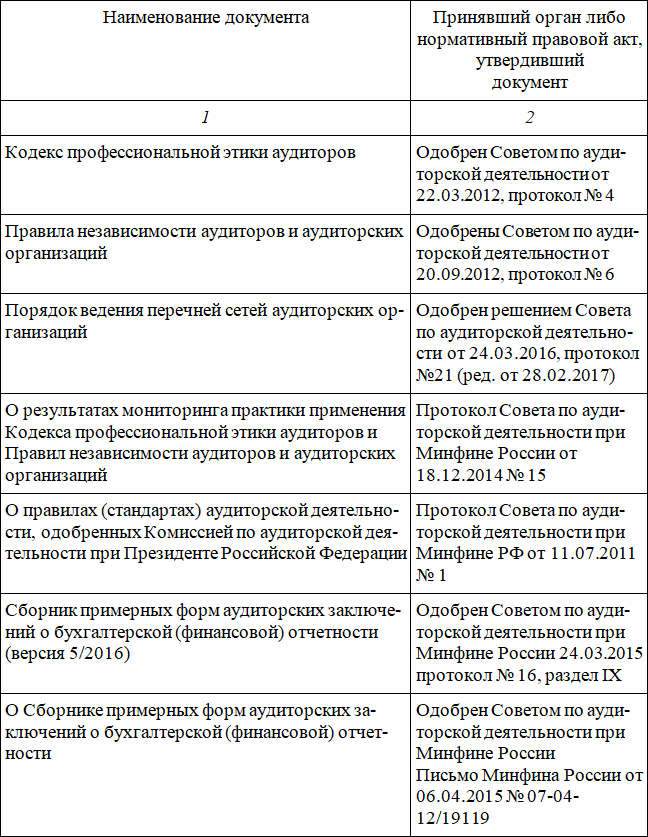

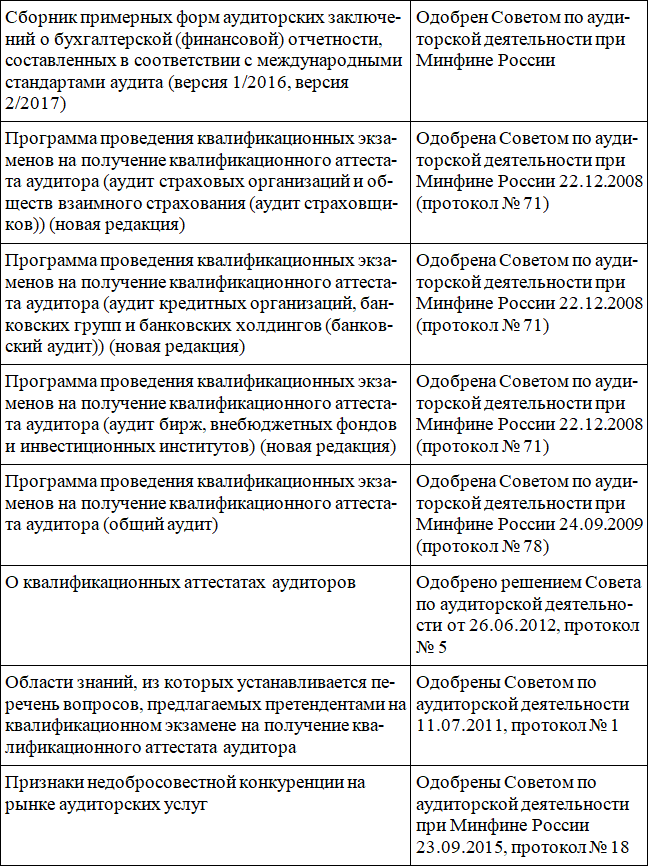

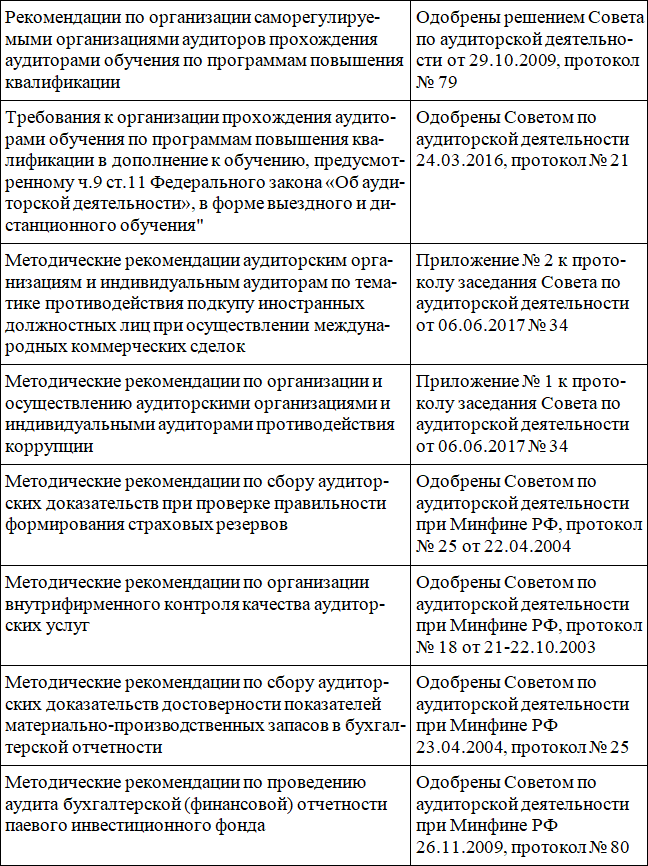

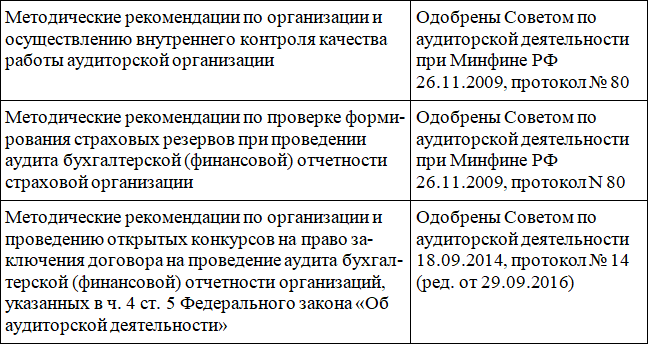

В Российской Федерации имеются иные документы, регулирующие аудиторскую деятельность. К ним относятся: методические указания, порядок, правила, сборники, программы, требования и др. (табл. 1.5).

Таблица 1.5

Нормативно-правовые акты, регулирующие аудиторскую деятельность в Российской Федерации [52]

Анализа использования действующих международных стандартов аудита в Российской Федерации показал, что ряд стандартов для наших аудиторов являются новыми, что может привести к трудности их применения на практике в связи с отсутствием полноценного рынка этих направлений. Для эффективного применения международных стандартов аудита необходимо использовать методы риск-оринтированного аудита к объектам аудита.

Риск-ориентированный аудит – это аудит, основанный на экспертных экономико-математических, статистических методах направленных на выявление существенных рисков, событий, фактов хозяйственной жизни в деятельности предприятий и организации, сформированный на информационных материалах специалистов или специальной структуры организации.

На наш взгляд, риск-ориентированный аудит позволит определить риски, вывить из них существенные для аудируемого лица и на базе выявленных существенных рисков провести детальный аудит с учетом аудиторских процедур, таких как: инспектирование, наблюдение, запрос, подтверждение, подсчет, аналитические процедуры, письменные заявления, уместность и надежность, компетентность, выборка и др.

Глава 2. Методика аудита и управление рисками

2.1. Объекты аудита, аудиторы и аудиторские организации

В моделях регулирования аудиторской деятельности определено, что существует государственное регулирование и профессионально-общественное. В то же время в ряде стран есть и смешанные подходы к процессу аудита. Так, в Соединенных Штатах Америки и европейских странах объектами аудита выступают компании и/или юридические лица, которые являются публичными, (крупные акционерные общества) размещают свои акции на бирже.

Нормы регулирования аудита по своей природе направлены на защиту прав акционеров и лиц, приобретающих ценные бумаги организаций. У государства недостаточно ресурсов и возможности проконтролировать все компании, и поэтому оно снимает с себя социальную ответственность, за исключением жизненно важных сфер для человека в общем понимании.

В Российской Федерации существует закон «Об аудиторской деятельности» и ряд законодательных и нормативно-правовых актов, определяющих объекты аудита. В приложении 1 приведен перечень организаций, подлежащих обязательному аудиту, по следующим критериям: организационно-правовая форма, определенный вид деятельности, финансовые показатели, консолидированная отчетность, статус организации. Необходимо отметить, что в процессе развития экономики данный перечень пополняется новыми критериями.

Аудитор – физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

Квалификационный аттестат аудитора выдается саморегулируемой организацией аудиторов при условии, что лицо, претендующее на его получение сдало квалификационный экзамен; имеет на дату подачи заявления о выдаче квалификационного аттестата аудитора стаж работы, связанной с осуществлением аудиторской деятельности либо ведением бухгалтерского учета и составлением бухгалтерской (финансовой) отчетности, не менее трех лет. Не менее двух лет из последних трех лет указанного стажа должны приходиться на работу в аудиторской организации. Аттестат выдаётся при наличии высшего образования по образовательной программе, имеющей государственную аккредитацию [3].