Приведенные выше подходы к аудиту относятся к коммерческой деятельности, но, на наш взгляд, их можно применить и к государственному сектору.

В Лимской декларации 1977 года выделена особая цель государственного аудита: «Аудит – не самоцель, а неотъемлемая часть системы регулирования, целью которой является вскрытие отклонений от принятых стандартов и нарушений принципов, законности, эффективности и экономии расходования материальных ресурсов на возможно более ранней стадии с тем, чтобы иметь возможность принять корректирующие меры, в отдельных случаях привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем» [51].

Синтез взаимоотношения, взаимосвязи, взаимообусловленности деятельности экономических субъектов, институтов, внутренних и внешних связей, позволяет сказать, что аудит как независимая проверка актуальна на современном этапе развития этих взаимоотношений.

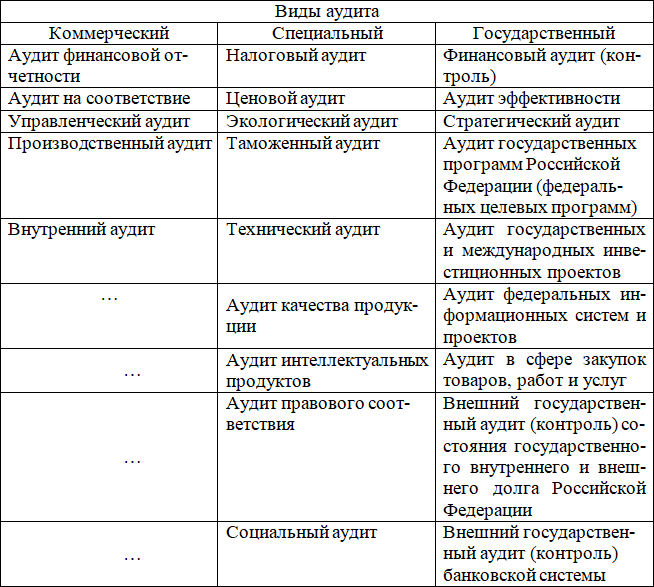

По результатам синтеза деятельности разных областей аудит можно подразделить на следующие виды: коммерческий, специальный и государственный (рис. 1.1).

Все виды аудита имеют право на существование в рамках синтеза отношений сторон, однако многие специалисты и эксперты могут не согласиться с представленной автором классификацией, поскольку считают, что аудит финансовой отчетности включает в себя и управленческий, и производственный аудит.

Так, с учетом регламентного подхода специальный аудит делится на обязательный и инициативный. Специальные виды аудита могут проводиться отдельно, а также в аудите финансовой отчетности, если при использовании метода риск-ориентированного аудита данные виды попадут в выборку и будут существенными.

Рис. 1.1. Виды аудита в Российской Федерации

Представленные виды государственного аудита, на наш взгляд, могут быть эффективны при определении цели и получении результатов.

В дополнение к финансовому аудиту, важность которого неоспорима, существует и другой вид контроля, который направлен на проверку того, насколько эффективно и экономно расходуются средства. Аудит эффективности как контроль охватывает не только специфические аспекты управления, но и всю управленческую деятельность, в том числе организационную и административную системы [51]. Возникновение аудита эффективности следует рассматривать как закономерный процесс, связанный с совершенствованием управления финансами и развитием финансового контроля.

В то же время аудиторы и аудиторские организации должны проводить аудит и сопутствующие аудиту услуги, оказывать прочие услуги в соответствии с государственным законодательством и международными стандартами аудита. Согласно, приказу Минфина России от 09.03.2017 № 33н «Об определении видов аудиторских услуг и перечня сопутствующих аудиту услуг» аудит и сопутствующие услуги так дифференцируются по видам и направлениям:

Аудит:

1. Аудит бухгалтерской (финансовой) отчетности, включая консолидированную финансовую отчетность.

2. Аудит части бухгалтерской (финансовой) отчетности, части консолидированной финансовой отчетности.

3. Аудит отчетности, содержащей финансовую информацию, систематизированную по специальным правилам.

4. Аудит части отчетности, содержащей финансовую информацию, систематизированную по специальным правилам.

5. Аудит иной финансовой информации прошедших периодов.

Сопутствующие аудиту услуги:

1. Услуги, обеспечивающие разумную уверенность.

– выполнение заданий, обеспечивающих разумную уверенность в финансовой информации, не относящейся к прошедшим периодам.

– выполнение заданий, обеспечивающих разумную уверенность в нефинансовой информации.

– выполнение заданий, обеспечивающих разумную уверенность в предмете, отличном от информации.

2. Услуги, обеспечивающие ограниченную уверенность, обзорная проверка:

– бухгалтерской (финансовой) отчетности, включая консолидированную финансовую отчетность.

– части бухгалтерской (финансовой) отчетности, части консолидированной финансовой отчетности.

– отчетности, содержащей финансовую информацию, систематизированную по специальным правилам.

– части отчетности, содержащей финансовую информацию, систематизированную по специальным правилам.

– иной финансовой информации прошедших периодов.

– Выполнение заданий, обеспечивающих ограниченную уверенность в финансовой информации, не относящейся к прошедшим периодам.

– Выполнение заданий, обеспечивающих ограниченную уверенность в нефинансовой информации.

– Выполнение заданий, обеспечивающих ограниченную уверенность в предмете, отличном от информации.

3. Услуги, не обеспечивающие уверенность.

1. Исследование предмета задания заказчика посредством выполнения согласованных с ним и (или) иным лицом процедур.

2. Компиляция информации.

К прочим услугам, согласно статье 1 Закона «Об аудиторской деятельности» относятся:

1) постановка, восстановление и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

2) налоговое консультирование, постановка, восстановление и ведение налогового учета, составление налоговых расчетов и деклараций;

3) управленческое консультирование, связанное с финансово-хозяйственной деятельностью, в том числе по вопросам реорганизации организаций или их приватизации;

4) юридическая помощь в областях, связанных с аудиторской деятельностью, включая консультации по правовым вопросам, представление интересов доверителя в гражданском и административном судопроизводстве, в налоговых и таможенных правоотношениях, в органах государственной власти и органах местного самоуправления;

5) автоматизация бухгалтерского учета и внедрение информационных технологий;

6) оценочная деятельность;

7) разработка и анализ инвестиционных проектов, составление бизнес-планов;

8) проведение научно-исследовательских и экспериментальных работ в областях, связанных с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

9) обучение в областях, связанных с аудиторской деятельностью.

При оказании прочих услуг все пункты соответствуют принципу независимости, кроме первого. Особенность принципа независимости заключается в том, что аудиторы не могут осуществлять аудит в течение трех лет, непосредственно предшествовавших проведению аудита, услуги по восстановлению и ведению бухгалтерского учета, а также по составлению бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в отношении этих лиц.

Для проведения аудита аудиторам необходимо четко определять цель, формировать разумную уверенность, использовать принцип существенности, а также применять законы РФ, учитывать требования международных стандартов аудита. Виды аудита позволяют аудиторам определять необходимые источники на стадии планирования и проведения аудита.

1.2. Законодательные и нормативные источники регулирования аудита

В Российской Федерации существует большое количество законов, указов, постановлений, которые регулируют контрольную деятельность. Однако эти нормы нередко не только не разъясняют и не облегчают взаимоотношения между контрольными органами различных ветвей власти, органами и объектами контроля, а зачастую вносят элементы дезорганизации, либо не охватывают целые области экономической деятельности, оставляя их вообще вне всякого контроля со стороны власти.

Это проявляется в несогласованности нормативно-правовых актов, нечеткости формулировок, отсутствии конкретных механизмов взаимодействия. На наш взгляд, требуется упорядочить и систематизировать существующие нормативные документы в области финансового контроля.