И так же поступаем по всем имеющимся проектам помесячно.

Не задваивайте и не путайте отдельные показатели

Имейте в виду что, если ведёте учёт поступлений без НДС, соответственно его сумму, уплачиваемую в бюджет, не стоит вносить в план платежей, поскольку он уже как “бы уплачен”. Но для полноты картины лучше вести учёт и выручки и себестоимости с НДС, и его сумму учитывать в планируемых к уплате налогах.

То же относится к амортизационным отчислениям. Если вы ведете их учет в составе затрат, не забывайте в балансе денежных средств отражать и увеличение размера амортизационного фонда, т.к. эти средства – по сути живые деньги, а при покупке или ремонте оборудования (при проведении расходов) они из него вычитаются.

Также необходимо разделять выплаты займов и выплаты поставщикам. То, что вы платите поставщикам – является расходами. Проценты по займу – это тоже расходы, а выплата основной суммы долгов отражается в балансе как уменьшение задолженности кредиторам.

Строим график (таблицу)

Принцип построения денежного потока (cash flow) очень простой, но очень информативный. Нам необходимо сравнить помесячно поступление выручки с расходами. Можно принимать и другие периоды – хоть неделю, хоть квартал – но обычно все платежи происходят в рамках одного месяца, и укрупнение периодов допустимо при долгосрочном планировании будущих и длительных проектов, а не текущих и тех, которые уже на подходе.

Взятые для примера данные предполагают наличие рентабельности в пределах от 10 до 20% и определённое отставание возврата вложенных средств от момента начала расходов по проекту. Первый проект – это может быть основная деятельность. А все остальные – либо такая же, означающая просто дополнительный объем работ, либо принципиально иная, но приносящая доход.

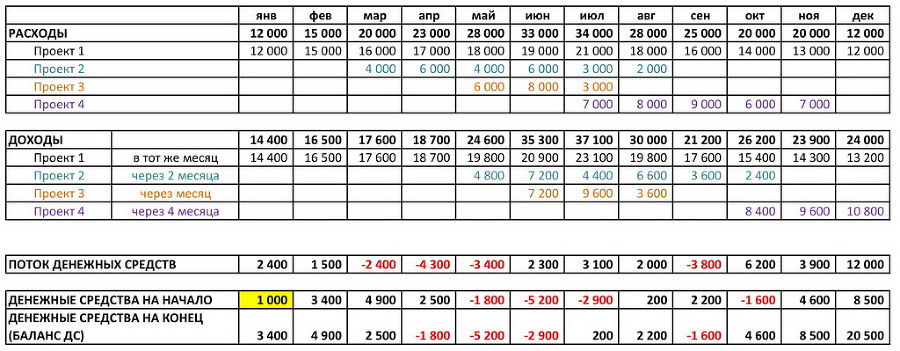

Таблица 1

Пример расчета потока денежных средств

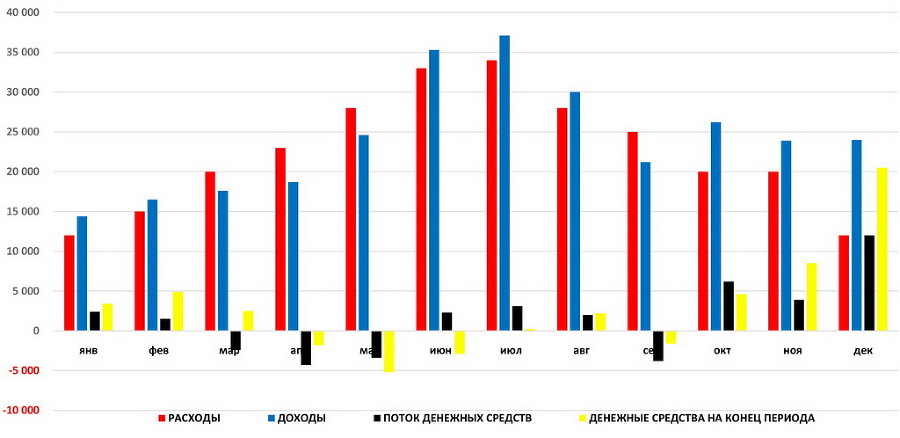

Рис. 1. Графическое отображение денежного потока к Таблице 1

Пояснения

Поток денежных средств определяется как разница между поступлениями и расходами за период – в нашем случае за месяц.

Денежные средства на начало – в нашем примере это условная 1000 руб. свободных денежных средств, которые у вас есть в самом начале рассматриваемого периода. Она может быть равна нулю, либо минусовой – но должна отражать реальное положение дел на сегодняшний момент.

Соответственно сумма на конец периода – это сумма денег на его начало плюс денежный поток.

Сумма на начало каждого периода – это сумма на конец предыдущего периода, поэтому в таблице сумма на конец изменяется нарастающим итогом в течение всего года, вбирая в себя значения денежного потока в каждом из периодов.

В отдельные периоды (апрель, май, июнь, а также сентябрь) мы наблюдаем отрицательные значения денежных средств на конец периода. Это означает, что имеющихся средств в эти периоды недостаточно, чтобы покрыть отрицательные значения денежного потока. По сути это и есть то, ради чего создан данный метод – предвидение и устранение ситуаций, когда денежных средств не хватает, что мы и видим в данном примере.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.