Рис. 9. Веб-сайт фиктивной страховой организации (2)

Рис. 10. Веб-сайт фиктивной страховой организации (3)

1.2.3. ПсевдоР2Р-переводы

Данная категория является одной из самых привлекательных для злоумышленников. Согласно статистике ФинЦЕРТ Банка России, за 20172018 гг. сняты с делегирования 209 веб-сайтов, которые выдавали себя за ресурсы, предоставляющие услуги по переводу денежных средств с карты на карту[24].

Привлекательность этой категории обусловлена простотой оформления информационного ресурса для хищения денежных средств. Злоумышленники получают конфиденциальные данные как платежной карточки, так и самого потребителя.

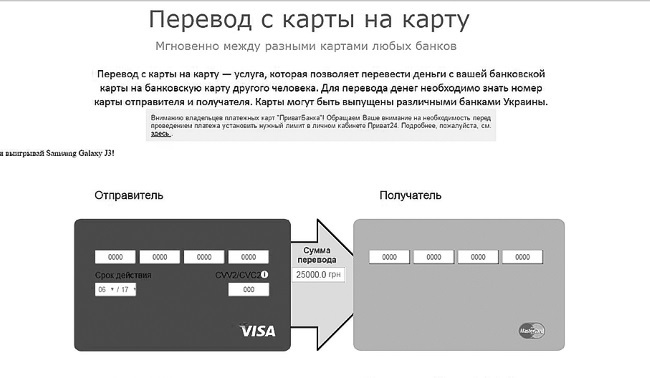

Простота оформления информационных ресурсов, предоставляющих услуги P2P-переводов, позволяет мошенникам достаточно легко их подделывать: оформляется изображение пластиковых карт, указываются эмблемы и наименования платежных систем или кредитной организации. Данные атрибуты позволяют сформировать у потребителя ложное представление, что он находится на веб-сайте реально действующей организации.

Интересным представляется тот факт, что пользователь передает злоумышленникам не только свои персональные данные, но и данные платежной карты третьего лица, которому он осуществляет перевод.

Данные ресурсы очень заманчивы для потребителей, поскольку предлагают услуги беспроцентного перевода или перевода с низким процентом между платежными картами разных банков или платежных систем.

Чтобы не допустить использование недобросовестных ресурсов, пользователь должен проанализировать следующие критерии применительно к веб-сайту:

– наличие на веб-сайте информации об операторе платежной системы;

– наличие организации в Реестре операторов платежных систем Банка России;

– использование защищенного соединения при осуществлении перевода[25].

При этом если на ресурсе указано, что услуги предоставляются какой-либо кредитной организацией, то необходимо проверить ее наличие в соответствующем перечне Банка России.

Также можно убедиться в достоверности партнерских (договорных) отношений данного ресурса и кредитных организаций или платежных систем, позвонив на официальный контактный номер платежной системы или кредитной организации с просьбой подтвердить сотрудничество с ресурсом.

Проверка ресурсов потребителем позволит обеспечить безопасность его персональных и платежных данных.

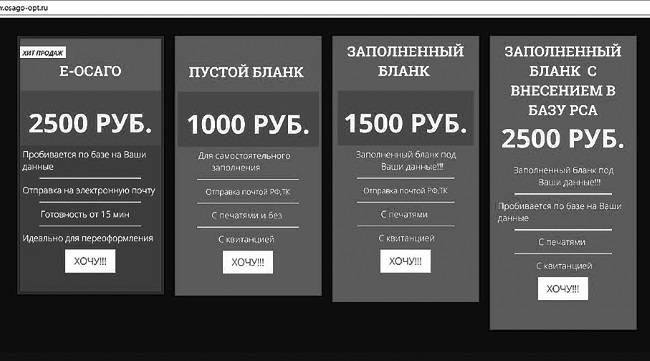

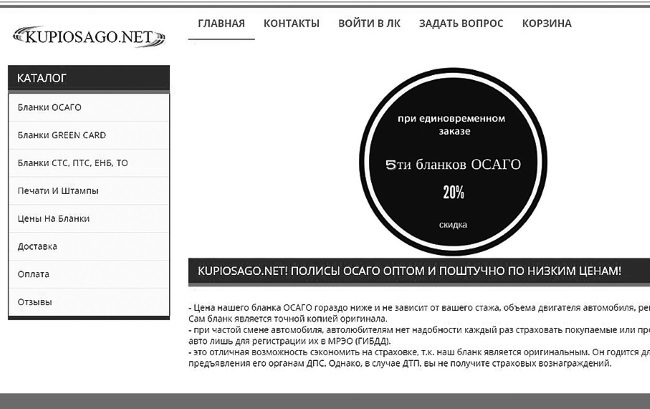

На рис. 11 и 12 приведены примеры веб-сайтов мошеннических организаций, которые предоставляют услуги по осуществлению псевдоР2Р-переводов.

Рис. 11. Веб-сайт мошеннической организации, осуществляющей фиктивные P2P-переводы (1)

Рис. 12. Веб-сайт мошеннической организации, осуществляющей фиктивные Р2Р-переводы (2)

1.2.4. Схемы с использованием страхового (закрепительного) платежа

В рамках этой категории мошенничества можно выделить два подвида:

– организация проводит псевдоопросы, за которые якобы полагается выплата денежных средств;

– организация предлагает выплату несуществующей компенсации.

В первом случае пользователь проходит опрос на веб-сайте. Как правило, опрос состоит из семи-десяти простых вопросов. После прохождения опроса ресурс якобы генерирует выигрыш и предлагает пользователю перевести денежные средства на его платежную карту. Вместе с тем с целью сохранения денежных средств и оформления их вывода ресурс предлагает пользователю заплатить закрепительный платеж. Сумма платежа обычно незначительна и составляет от 250 до 1000 руб. Пользователь, воодушевленный возможностью получить крупный выигрыш, соглашается на оплату небольшой, по его мнению, суммы и переходит на страницу оплаты.

Пользователь предоставляет злоумышленникам данные карт и персональные данные, что позволяет списать денежные средства с его платежной карты.

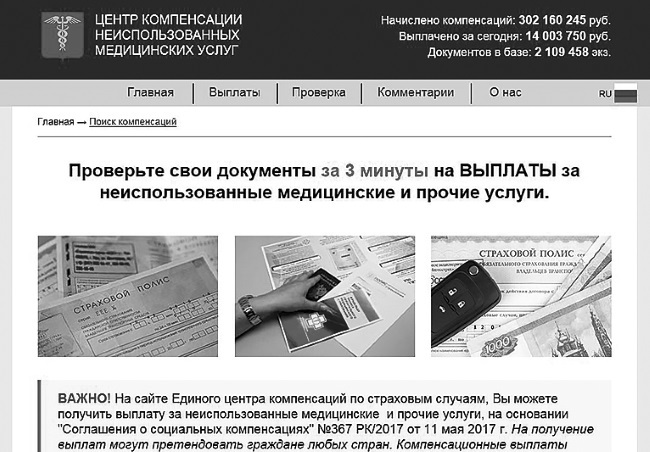

Вместе с тем мошенники развиваются и совершенствуются. Более изощренным является второй способ мошенничества: предоставление возможности получить якобы от государства неиспользованные страховые платежи за медицинские услуги. Как правило, на ресурсе размещается фальшивая документация Правительства Российской Федерации, якобы позволяющая осуществить возврат и выплатить компенсацию населению.

На данную категорию ресурсов пользователей активно завлекают за счет звонков и SMS-рассылок, в которых граждан убеждают в том, что компенсация предоставляется в рамках одной из федеральных программ и что она не подлежит огласке общественности, поскольку существует лимит по выплатам. Злоумышленникам необходимо привлечь потребителя и убедить его зайти на ресурс. На ресурсе предлагается заполнить специальную форму якобы для определения количества денежных средств и срока уплаты в соответствующий государственный фонд. В рамках данной формы пользователь передает мошенникам свои персональные данные, в том числе иногда скан паспорта. Веб-сайт якобы генерирует компенсацию, положенную пользователю, и так же, как в ситуации с опросами, предлагает оплатить страховой (закрепительный) платеж.

На рис. 13 и 14 приведены примеры веб-сайтов организаций, которые осуществляют описанную мошенническую деятельность.

Рис. 13. Веб-сайт организации, осуществляющей псевдоопросы, за которые якобы полагается выплата денежных средств

Рис. 14. Веб-сайт организации, предлагающей выплату несуществующей компенсации

Вместе с тем необходимо обратить внимание, что опросы могут проводиться и компенсации могут выплачиваться реально действующими организациями и государственными службами. Чтобы не стать жертвой мошенников, пользователь должен обратить внимание на следующие признаки, которые чаще всего указывают на мошеннический характер ресурса данной категории:

– перечисление денежных средств третьим лицам в счет оплаты;

– отсутствие организации в Едином государственном реестре юридических лиц;

– осуществление деятельности, не предусмотренной лицензией, разрешением.

Поиск данных признаков при обращении к различным ресурсам позволит снизить риски мошеннических действий в отношении потребителей. Пользователи того или иного ресурса должны быть осмотрительными и проверять размещенную на нем информацию.

1.2.5. Схемы быстрого обогащения: «Золотой поток» (Golden Stream), «Алмазный дождь» (Diamond Rain) и др

Речь идет о всевозможных пирамидах. Как правило, все начинается с того, что на электронный адрес потенциальной жертвы приходит письмо с предложением заработать большие деньги, участвуя в игре. Например, перечислив 100 руб. (такое предложение было в игре «Золотой поток»), можно заработать 1 млн руб. всего за 90 дней[26]. В ответ на пересылку 100 руб. жертва получает какую-нибудь дополнительную информацию или программу. Далее, как обещают организаторы, все зависит только от активности игрока: чтобы заработать свой миллион, он должен искать новых «участников», и чем быстрее, тем лучше.

Вариантов писем, которые начинаются с просьбы обязательно дочитать до конца и не сравнивать эту игру с другими, много. Однако принцип во всех этих схемах один: в начале игры жертва теряет некоторую сумму денег и все дальнейшие усилия тратит на компенсацию своих потерь, подыскивая новых «участников».