– высокая доля неофициальных доходов населения и бизнеса (существование параллельной экономики и (или) «черного рынка»);

– несовершенство механизмов контроля и мониторинга деятельности кредитных организаций;

– несоблюдение международных стандартов регулирования финансовой деятельности, разработанных специализированными международными организациями;

– распространение коррупции в различных органах власти;

– законодательное закрепление тайны финансовых операций;

– широкое использование предприятиями и банками операций с вовлечением офшорных компаний и др.

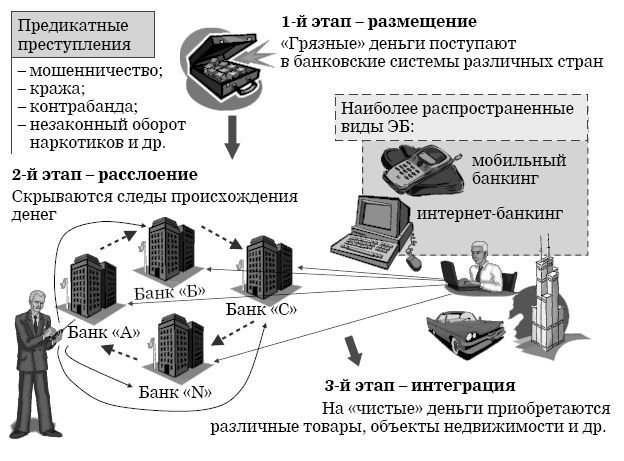

Как правило, в процесс отмывания денег включается целый ряд операций, направленных на сокрытие источника финансовых активов, но все они входят в одну из трех составляющих (стадий) обобщенной модели отмывания денег: размещение (placement), расслоение (layering) или интеграцию (integration). Указанные стадии могут быть пройдены одновременно или частично накладываться друг на друга в зависимости от выбранного механизма легализации и от требований, предъявляемых преступной организацией.

На стадии размещения необходимо изменить форму денежных средств с целью сокрытия их нелегального происхождения. Например, поступления от незаконной торговли наркотиками чаще всего представляют собой мелкие купюры. Конвертирование их в более крупные купюры, чеки или иные финансовые документы часто производится с помощью предприятий, имеющих дело с большими суммами наличных денег (рестораны, гостиницы, казино, автомойки) и используемых в качестве прикрытия.

На стадии расслоения лица, отмывающие деньги, стараются еще больше скрыть следы, по которым их могут обнаружить. Для этого одни сложные финансовые сделки наслаиваются на другие. Например, для отмывания больших денежных сумм создаются фиктивные компании в странах, отличающихся строгими законами о банковской тайне или слабыми механизмами обеспечения соблюдения законодательных положений, касающихся отмывания денег. Затем «грязные» деньги переводятся из одной фиктивной компании в другую до тех пор, пока не приобретут видимость законно полученных средств [100, с. 106].

На этой стадии активно используются СЭБ (рис. 25).

На стадии интеграции преступник пытается трансформировать доходы, полученные от противозаконной деятельности, в средства, внешне имеющие легальное происхождение (деньги обычно вкладываются в бизнес, недвижимость, драгоценности и др.).

Рис. 25. Обобщенная схема отмывания денег с использованием СЭБ

Поскольку процесс отмывания денег в определенной степени базируется на используемых преступником финансовых системах и операциях, выбор конкретных механизмов ограничивается лишь его изобретательностью. Деньги отмываются через валютные и фондовые биржи, торговцев золотом, казино, компании по продаже автомобилей, страховые и торговые компании. Частные и офшорные банки, подставные корпорации, зоны свободной торговли, электронные системы и торгово-финансовые учреждения – все эти структуры могут скрывать незаконную деятельность. Далее приведем наиболее распространенные негативные последствия отмывания денег:

1. Удар по репутации банков. Бесконтрольное отмывание денег способно негативно влиять на курсы валют и процентные ставки вследствие высокой интеграции фондовых рынков. Эти деньги могут поступать в глобальные финансовые системы и подрывать экономику и валюту отдельных стран. Нужно учитывать, что проведение банковских операций через интернет позволило значительно сократить время на осуществление различных платежей.

2. Подрыв целостности финансовых рынков. Кредитные организации, полагающиеся на доходы от преступных деяний, сталкиваются с дополнительными трудностями. Например, крупные суммы отмытых денег могут поступить в банк и затем внезапно бесследно исчезнуть через электронные переводы в ответ на такие нерыночные факторы, как операции правоохранительных органов.

3. Утрата контроля над экономической политикой. В некоторых странах с формирующейся рыночной экономикой незаконные доходы могут намного превосходить государственные бюджеты, что приводит к утрате правительственного контроля над экономической политикой. В ряде случаев огромная база активов, накопленная за счет отмытых денег, может использоваться для спекулятивной скупки рынков или даже целой экономики небольшой страны.

4. Экономические деформации и нестабильность. Лица, отмывающие деньги, заинтересованы не столько в извлечении прибыли, сколько в защите доходов, поэтому направляют свои средства в области, не обязательно приносящие экономическую выгоду той стране, в которой они размещены.

5. Потеря доходов. Отмывание денег снижает налоговые доходы правительства и тем самым наносит косвенный ущерб честным налогоплательщикам (затрудняется государственный сбор налогов). Такая потеря доходов означает более высокие ставки налогообложения по сравнению с нормальной ситуацией, при которой доходы были бы законными и облагались налогами.

6. Риск для программ приватизации. Отмывание денег угрожает стремлению многих стран реформировать свою экономику путем приватизации. Преступные организации располагают финансовыми средствами, позволяющими приобретать по более высоким ценам предприятия, прежде находившиеся в государственной собственности.

7. Социальные издержки. Отмывание денег ведет к росту государственных расходов на правоохранительные органы (создание специализированных подразделений) и здравоохранение (например, лечение наркотической зависимости).

В целом отмывание денег ставит перед мировым сообществом сложную задачу, постоянно приобретающую новые формы. Характер процессов требует разработки глобальных стандартов и международного сотрудничества для уменьшения возможности преступников осуществлять свою деятельность.

Регулирующие органы рекомендуют банкам эффективнее использовать все ресурсы для выявления сомнительных операций, направленных на отмывание денег. Меры по предотвращению отмывания денег предпринимаются банками не только в соответствии с требованиями законодательства, но и в собственных интересах [97, c. 32].

В рамках проведения процедур идентификации клиентов кредитным организациям следует:

– разработать и внедрить комплексные процедуры, связанные с открытием счетов, установлением кредитных и других деловых взаимоотношений, а также совершением операций с лицами, не имеющими счетов;

– иметь данные о действительной личности клиента, пользующегося услугами банка, в том числе о подлинном владельце счета, открытого на другое имя;

– подвергать проверке данные, удостоверяющие личность, во избежание открытия счетов фиктивным пользователям;

– располагать данными о роде занятий или профессиональной деятельности клиента, об источниках его доходов, состояния или активов, а также о конкретном источнике денежных средств, вовлеченных в совершаемые через банк операции;

– знать цель, с которой открывается счет, и иметь представление о типах операций, в которые обычно вовлечен данный клиент. При открытии счета сотрудники банка должны понимать, нужно ли отнести клиента к категории высокого риска, требующей повышенного внимания.

В рамках выполнения процедуры мониторинга кредитным организациям следует:

– иметь внутренние системы для идентификации и мониторинга операций, вызывающих подозрения;

– оценивать риск, исходя из конкретных видов счетов, регионов и операций;

– обращать внимание на случаи превышения установленного денежного порога депозитов при открытии счета, а также на ежемесячные телеграфные переводы, операции с наличностью, дорожными чеками, получение кредитов и заключение сделок (включая покупку и продажу валют, опционов и драгоценных металлов) и т. п.;

– обращать внимание на усиление активности по банковским счетам, особенно тем, которые могут стать объектами сомнительных операций (офшорные и корреспондентские счета, счета небанковских финансовых институтов, политических деятелей и др.);