Сейчас все чаще используется термин «устойчивое развитие», который более связан с позитивным понятием «развитие», а не с негативным «ответственность». Причем термин «устойчивость» – это не фигура речи, он вполне научен. Д. Медоуз в присущем ей системном стиле советует: «Системами (компаниями. – В.В.) нужно управлять, уделяя внимание не только производительности или стабильности. Необходимо поддерживать их устойчивость и упругость – способность выдерживать внешние воздействия и успешно восстанавливаться после них», а Н. Талеб убежден, что «устойчивым идут на пользу (страшно было даже подумать о такой пользе. – В.В.) чернолебяжьи события, неустойчивым же они наносят огромный ущерб» (17, с. 132; 58, с. 234). Актуальной становится также подготовка интегрированной отчетности, объединяющей воедино финансовую и нефинансовую информацию, отражающей способность компании создавать и поддерживать свою стоимость в кратко-, средне- и долгосрочной перспективе, а «измерение прогресса не только по финансовым, но и по экологическим и общественным критериям становится стандартной практикой в ведущих компаниях… Так, ВР теперь будет означать Beyond Petroleum (а не только нефть. – В.В.)» (65; 12, с. 83). Среди наших отечественных компаний пока только 29 % готовят такую отчетность, и следует признать, что лидерами здесь являются именно госкомпании, среди которых таких уже 47 %.

Сегодня передовые компании, и не только зарубежные, но и наши отечественные, начинают осваивать качественно новую фазу КСО – социальное предпринимательство. Пожалуй что пионером в России здесь выступает фонд президента «ЛУКОЙЛ» Вагита Алекперова «Наше будущее». И это здорово! Но огорчает, что при наличии отдельных примеров мы сильно отстаем в массовости, а для успеха в масштабе нашей огромной страны нужна именно массовость, а не отдельные успешные кейсы, что также подтверждается и выводами «Доклада о социальных инвестициях в России – 2014»: «Развитие КСО в России в целом соответствует глобальной тенденции усиления стратегического характера корпоративной социальной деятельности, ориентированной на создание ценности для бизнеса и общества, но эта тенденция проявляется неравномерно и противоречиво» (61, с. 67).

Глава 3

Что в сухом остатке? Недостаток системности

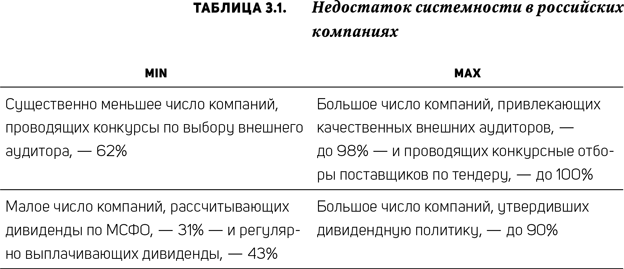

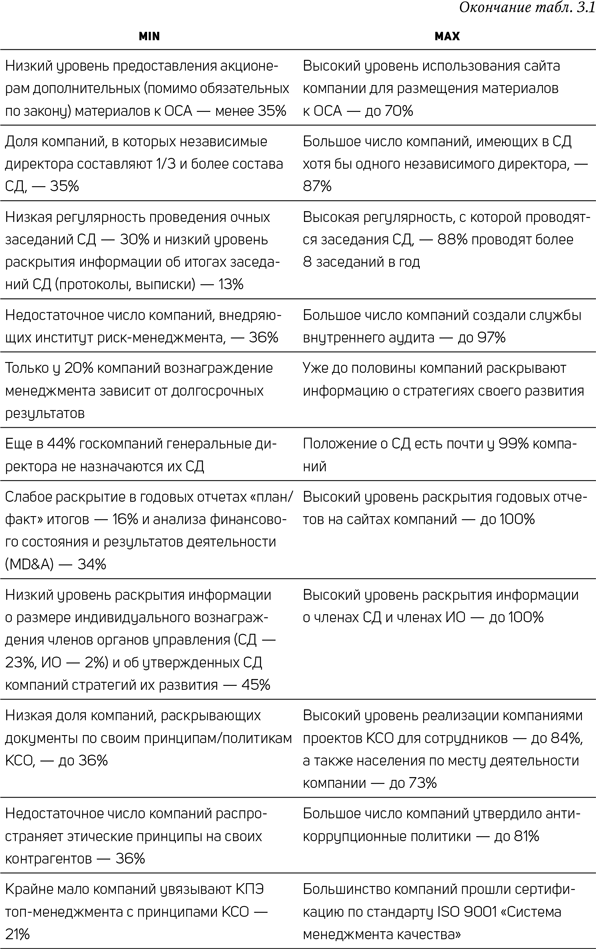

Попробуем рассмотреть еще одну таблицу, которая получилась у меня самой большой и в которой я сгруппировал различные рекомендации идеального корпоративного управления. Системность в управлении (в нашем случае – в корпоративном управлении) предполагает, что различные его элементы (в нашем случае – рекомендации из CGBP) рассматриваются как совокупность взаимоувязанных элементов, работающих на общую цель. В табл. 3.1 в таком же формате min-max собраны рекомендации CGBP, только в каждой строке указаны взаимозависимые или взаимосвязанные рекомендации, то есть относящиеся к одному определенному аспекту идеального корпоративного управления и имеющие общие сущностные корни.

И что же мы видим? Компании, соблюдая на высоком уровне одни рекомендации (колонка max), крайне плохо соблюдают другие взаимозависимые/связанные рекомендации (колонка min). Получается, если образно представить эти две колонки в виде двух полушарий мозга, то одна половина не ведает, что творит вторая, – почти точное описание шизофрении; а если применить образ человека целиком, то получается, что у него одна рука существенно длиннее другой. Как вам такой homo sapiens? А если серьезно, то это явный признак отсутствия у компаний системного подхода к построению своих систем корпоративного управления – ведь нельзя, чтобы значения показателей в одной строке и в разных колонках настолько (!) отличались. Это приводит к уменьшению синергетического эффекта от двух (или более) связанных рекомендаций, а то и к уменьшению эффекта от выполнения на высоком уровне одной из них. Я уже цитировал и буду еще не раз апеллировать к мыслям о системности как базовом принципе построения и организации работы управленческих систем, изложенном в книге одного из гуру системного анализа Д. Гараедаги «Системное мышление» (20). Для систем корпоративного управления как систем самого верхнего стратегического уровня управления компаний его мысли имеют, пожалуй, главенствующее значение. Но в своей практике, как в консалтинговой и исследовательской, так и в качестве независимого директора в советах директоров российских компаний, я встречаю, пожалуй, больше несистемности, чем системности, – катастрофически больше. Не хватает российским компаниям именно системного мышления, очень не хватает!

В контексте увиденного нами выше весьма неоднозначного и противоречивого процесса соблюдения российскими компаниями идеального корпоративного управления неплохо выглядит само российское идеальное корпоративное управление, если посмотреть на итоги совместного исследования «Принципы корпоративного управления и гармонизация механизмов их соблюдения», проведенного аудиторской компанией KPMG и Ассоциацией дипломированных сертифицированных бухгалтеров (АССА) в 2014 г. Исследование было посвящено, что очень важно, изучению регуляторных требований в области корпоративного управления в 25 странах, в том числе в России. Так вот, в том, что касается четкости и полноты требований относительно корпоративного управления, то есть фактически регуляторной среды, Россия заняла довольно высокое седьмое место (в тройке лидеров – Великобритания, США и Сингапур), а среди развивающихся стран – даже третье, уступив только Индии и Малайзии[9]. Сразу вспоминается ставшая афоризмом фраза известнейшего русского писателя, но кроме того – чиновника в ранге вице-губернатора Тверской губернии М. Е. Салтыкова-Щедрина про «строгость российских законов, которая смягчается необязательностью их исполнения». А из современных авторов мне близки слова одного из изобретателей революционного метода управления проектами Scrum и Манифеста гибкой разработки программного обеспечения (Agile Manifesto) Джеффа Сазерленда: «Акт планирования всегда кажется столь соблазнительным и привлекательным, что составление плана становится важнее самого плана. А план становится важнее реальной жизни. Никогда не забывайте простую истину: карта – еще не живая местность» (66, с. 135). В отношении же практики

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.