Более интересные данные, как мы видим, находятся в группе min. Крайне неохотно раскрывается информация о персональных вознаграждениях руководителей компаний. И если по членам совета директоров это составляет «целых» 23 %, то по членам исполнительных органов – почти на уровне статистической погрешности, всего 2 %, то есть она фактически закрыта и недоступна. Нам остается судить о вознаграждениях российского топ-менеджмента только по рейтингам журнала Forbes, а потом наблюдать за судебными процессами между этими топ-менеджерами и журналом. А когда такие вещи имеют место в наших публичных компаниях, акции которых обращаются на ведущих мировых биржах, то впору лишь говорить «ай-ай-ай», как журили нас в детском саду, когда мы делали что-то нехорошее. Крайне скудно всеми компаниями раскрываются протоколы/выписки заседаний советов директоров (13 % в общей выборке) при числе их заседаний строго в соответствии с рекомендациями идеального корпоративного управления (почти 100 %, как мы видели в аспекте «Деятельность органов управления и контроля»). Сложно, конечно, в здравом уме понять логику органа управления, который не хочет, чтобы о его деятельности знали лучше. Всем известны громкие судебные процессы по запросам миноритарных акционеров на эту тему. Мне самому довольно часто приходилось убеждать компании выполнять эту рекомендацию и даже предлагать вполне безобидные для них варианты, но степень успешности остается невысокой. Думаю, что логика исходит из нашего еще не далекого прошлого, в котором ментальная закрытость превалировала над открытостью. И сейчас мы только в самом начале длинного и непростого пути движения к открытости. Хорошо бы нам бы не свернуть с него ни в коем случае, ведь только транспарентность формирует доверие к компании в целом. Р. Карлгаард в книге с символичным названием «В здоровом бизнесе – здоровый дух» приводит семь причин, почему именно доверие приводит к достижению компанией устойчивого конкурентного преимущества в нынешних условиях (6, с. 90).

Но прошу понять меня правильно – я не призываю к абсолютной и всеобъемлющей открытости, дело ведь не только и столько в объеме предоставляемой внешним пользователям информации. В частности, Р. Добелли в книге «Территория заблуждений» среди ментальных ошибок умных людей указывает на такую ошибку, как искаженная оценка информации: «Большое количество информации автоматически приводит к принятию правильных решений», а Н. Талеб отмечает, что, «вопреки распространенному убеждению, чем больше информации, тем больше заблуждений… Никому не хочется быть совершенно прозрачным для других – и, конечно, для себя» (27, с. 43; 58, с. 233, 143). А исследователи проблемы «простое и сложное» с сорокалетним стажем Алан Сигел и Айрин Этцкорн тоже говорят про заблуждения: «Заблуждаются те, кто считает, что увеличение объема информации приводит к лучшему пониманию. Все ровно наоборот: переизбыток информации ошеломляет и подавляет». Их мнение уточняет весьма опытный и умудренный Ч. Хэнди, говоря о значении контекста: «Информация без контекста – это просто данные, и она быстро забывается» (59, с. 29; 12, с. 48). А для контекста важны «важные детали». Что толку от почти стопроцентного раскрытия компаниями на сайтах своих годовых отчетов, если важнейшая МСФО-отчетность раскрывается в них в целом по выборке только в 49 % случаев, а госкомпаниями только в 39 % случаев; предоставление менеджментом в годовых отчетах анализа финансового состояния и результатов деятельности (MD&A) и того меньше: в общем 34 % по выборке, а раскрытие итогов деятельности за год в формате «план/факт» – «целых» 16 %. После таких цифр раскрытие госкомпаниями в 50 % случаев стратегий своего развития выглядит почти феерическим успехом. Автор целой серии всемирных бестселлеров М. Гладуэлл приводит на этот счет вот такие слова изучавшего совсем свежую историю банкротства Enron профессора Йельского университета Джонатана Мейси, что «одного лишь предоставления финансовой информации со стороны компании недостаточно для формирования грамотной системы финансовой отчетности… В загадках главная роль отводится отправителю информации, и их разгадка зависит от того, что нам говорят» (60, с. 35–36).

Существенно лучше на сайтах компаний обстоит дело с раскрытием информации о корпоративном управлении (58 % по общей выборке и 76 % у компаний с листингом), но госкомпании со своим показателем в 50 % не дают сильно продвинуться вперед. И если в случае с протоколами речь идет о раскрытии именно документов о деятельности совета директоров, то в данном аспекте речь идет просто об информации. Единственное, что радует, – это что, скорее всего, в ближайшее время по этой рекомендации госкомпании преодолеют этот важный психологический рубеж в 50 %. Также разительно отличается поведение компаний с листингом и госкомпаний по наличию отдельного документа об информационной политике (83 % и 53 % соответственно). Здесь, конечно, можно сказать об уверенной победе фондового рынка над волей акционера-государства, но все равно мне лично непонятно: почему именно здесь?

Хочется отметить еще один аспект, относящийся к раскрытию информации, которому, по моим наблюдениям, наши компании не уделяют должного внимания, но в котором, по мнению Т. Питерса и Р. Уотермана-мл., заложен огромный потенциал повышения их эффективности. В своем бестселлере «В поисках совершенства» в главе «Производительность обеспечивают люди», где анализируются причины успешности американских компаний, они прямо-таки поражаются, «сколь огромное значение придается в успешных компаниях доступности информации» (23, с. 398). Общая культура транспарентности в компании не только обеспечивает ей инвестиционную привлекательность в глазах внешних стейкхолдеров, но и помогает повысить внутреннюю эффективность.

Корпоративная социальная ответственность (КСО)

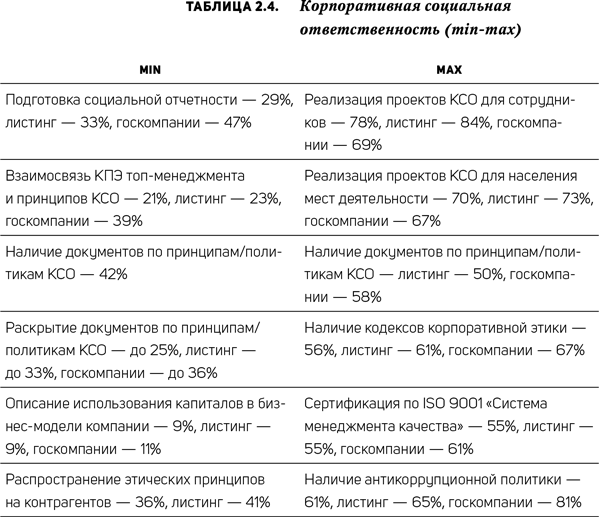

Данный компонент практики корпоративного управления в исследовании охватывает 13 рекомендаций CGBP. В табл. 2.4 представлены результаты анализа в формате min-max.

К данному компоненту рекомендаций CGBP у российских компаний довольно неоднозначное отношение. С одной стороны, учитывая наше недавнее социалистическое прошлое, этот компонент практики корпоративного управления компании должны бы понимать хорошо. Это как раз и видно по реализации проектов для сотрудников компаний (84 % у компаний с листингом) – можно сказать, отголоски профсоюзного прошлого (путевки в пионерские лагеря, санатории-профилактории, детские сады и т. п.). Эти же компании с листингом неплохо реализуют проекты для населения по месту деятельности (73 % рекомендаций). Несколько удивляет, конечно, меньший уровень реализации аналогичных проектов у наших «социально ориентированных» госкомпаний (69 и 67 % соответственно). И, напротив, почти не удивляет низкий уровень выполнения такой рекомендации, как распространение этических принципов на контрагентов (36 % по общей выборке), так как для нас это совсем новая деятельность и нам еще предстоит ее освоить. Удручает тот факт, что, неплохо понимая необходимость реализации отдельных проектов КСО, компании существенно отстают в системном понимании и внедрении в свою практику ее политик. Это становится заметно, когда видишь цифры по наличию документов по принципам/политикам КСО (только 42 % в общей выборке) и по еще более низким цифрам их раскрытия (не более 25 % по общей выборке). Такое ощущение, что проблематика КСО рассматривается российскими компаниями как некая обуза, неизбежность, навязанная ноша (возможно, компании чересчур буквально понимают термин «ответственность», читая «обязанность»).

А вот у зарубежных компаний КСО является частью стратегий развития и фактически интегрирована в бизнес (стадия интеграции в бизнес «КСО-интеграция» согласно типологии М. Халме и Ю. Лаурилы) (61, с. 73). Майкл Нортон из Гарвардской школы бизнеса считает, что они участвуют в благотворительных проектах, чтобы «повысить лояльность у потребителей, узнаваемость бренда и объемы продаж». Он советует компаниям соблюдать для этого правило «трех П», которое гласит: «Производитель должен выбирать те проекты, которые найдут отклик в сердцах его потребителей и поднимут продажи», а известный своей экстравагантностью всемирно известный бизнесмен Ричард Брэнсон в своей книге с откровенным названием «Обнаженный бизнес» целую главу посвящает социальной ответственности и честно признается: «Я знал, что единственный способ достичь успеха – это поставить социальную ответственность в центр приоритетов компании» (62; 63, с. 262). Мудрый П. Друкер неоднократно и безоговорочно утверждает, что «бизнесу недостаточно быть успешным – он должен еще делать добро» и «социальный критерий – это критерий выживания […]. Они (критерии. – В.В.) должны быть частью стратегии компании, а не заявлением о благих намерениях», ссылаясь на опыт уже далеких 1950-х гг. компании General Electric, когда ею руководил Ральф Кординер, заявлявший еще тогда, что «руководители высшего звена отвечают за управление предприятием “в сбалансированных интересах акционеров, потребителей, работников, поставщиков и всего местного сообщества”, то есть тех, кого мы сегодня называем заинтересованными сторонами» (9, с. 404; 11, с. 179, 619). Например, известно, что авиакомпания Lufthansa поддерживает «все, что летает», а из русской живописи, по ее мнению, «летает» русский авангард, но никак не реалистическая живопись. Поэтому Lufthansa и финансировала именно выставку Александра Родченко и Варвары Степановой в ГМИИ им. Пушкина в Москве (64). А у нас только у 21 % компаний существует взаимосвязь KPI топ-менеджмента и принципов КСО, хотя стали уже появляться примеры правильной работы в этой области. К таким удачным решениям можно отнести спонсорство «Газпромом» ведущего европейского (Европа – главный рынок сбыта для «Газпрома») футбольного турнира, Лиги чемпионов, то есть фактически инфраструктурного проекта (а не отдельной футбольной команды, что для бизнес-стратегии «Газпрома» является весьма спорным); а также выбор именно чемпиона мира по быстрым шахматам Сергея Карякина лицом проекта быстрых валютных сделок «Альпари Форекс».