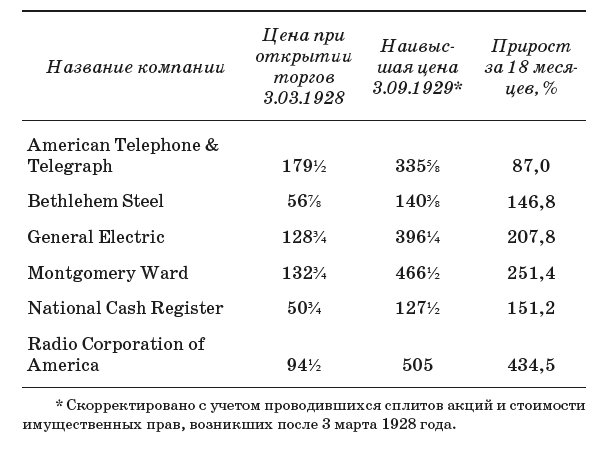

Разумеется, широко распространенное мнение о том, что биржевыми спекуляциями занимались поголовно все, не соответствует действительности. Объем банковских кредитов, выданных под покупку акций, возрос с одного миллиарда долларов в 1921 году почти до 9 миллиардов в 1929 году. Однако в этом году всего один миллион вкладчиков приобрел акции в кредит. Тем не менее в обществе был широко распространен спекулятивный дух. Более того, биржевые спекуляции стали чуть ли не ядром американской культуры. Джон Брукс в книге «Однажды в Голконде»[2] вспоминает о своих беседах с английским корреспондентом, который только что прибыл в Нью-Йорк. Тот говорил: «О чем бы ни зашел разговор: о сухом законе, Хемингуэе, воздушных кондиционерах, музыке или лошадях, – в конечном итоге он обязательно сводится к бирже, и только тогда беседа приобретает серьезный характер».

К сожалению, сотни улыбчивых клерков со всей готовностью помогали вкладчикам строить воздушные замки. Манипуляции на бирже побили все рекорды нечестной игры. Пожалуй, не найти лучшего примера для иллюстрации, чем деятельность инвестиционных пулов. Один из них сумел поднять цену акций компании RCA на 61 пункт за четыре дня.

Для работы инвестиционного пула требовалось, с одной стороны, тесное сотрудничество его участников, с другой – полное пренебрежение интересами вкладчиков. Обычно такие операции начинались с того, что группа дельцов объединялась с целью оказания влияния на стоимость той или иной акции. Они назначали из своего состава менеджера пула (который должен был быть настоящим артистом) и договаривались не ставить друг другу палки в колеса в ходе всей операции.

Менеджер на протяжении нескольких недель втихомолку скупал крупный пакет акций или, если была такая возможность, покупал опцион на приобретение значительного количества акций по текущим рыночным ценам во время определенного периода. Затем он подбирал себе в союзники кого-нибудь из брокеров.

Участники пула были в курсе того, что на их стороне стоит брокер. Его помощь заключалась в следующем: если, допустим, акция продается за 50 долларов, а вы хотите купить ее за 45 долларов, то даете соответствующее поручение брокеру. Он следит за ситуацией и, когда цена на акцию опускается до 45 долларов, покупает ее. Все подобные поручения по покупке ниже рыночной цены или по продаже выше рыночной цены он отмечает в своей личной записной книжке. Отсюда становится понятно, почему брокер приобретает такую ценность для менеджера пула. Записная книжка дает всю необходимую информацию о количестве и характере поручений от вкладчиков. Всегда полезно знать карты противника. Вот здесь-то и начинается игра.

Обычно менеджер поручал участникам пула продавать акции друг другу. Например, один продавал другому 200 акций по 40 долларов, а тот, в свою очередь, перепродавал их первому уже по 40⅛. Затем этот процесс повторялся с 400 акциями по цене 40¼ и 40½ доллара. Да лее в действие вступал уже пакет из 1000 акций по 40⅝ и 40¾ доллара. Все эти операции отражались на телеграфных лентах во всех брокерских конторах страны, и у тысяч людей возникала иллюзия некой активности. Они начинали думать, что здесь заваривается какая-то большая каша.

На этом этапе журналисты, работающие под контролем менеджера пула, начинали активно комментировать происходящие события, не скупясь на положительные эпитеты. Менеджер обеспечивал поступление в прессу выгодной информации от руководства компании, с акциями которой он играл. Если все складывалось удачно – а в спекулятивной атмосфере 1928–1929 годов чаще всего так и случалось, – то вся цепь событий подталкивала публику в заданном направлении.

Публика, заглотив наживку, начинала лихорадочно скупать поднимающиеся в цене акции, а участники пула, наоборот, продавали их. Пока вкладчики успевали разобраться, что к чему, менеджер подбрасывал на биржу все новые и все более крупные пакеты акций, чтобы утолить их аппетит. В конечном итоге участники пула подсчитывали барыши, а вкладчики оставались с пакетом внезапно обесценившихся акций на руках.

Однако мошенникам вовсе не обязательно нужно было объединяться, чтобы обмануть публику. Многие должностные лица и руководители корпораций вполне справлялись с этой задачей и в одиночку. Взять хотя бы Альберта Виггина, главу второго по величине банка страны Chase. В июле 1929 года заоблачные курсы акций стали вызывать у него опасения, и он уже не рисковал играть на их дальнейшее повышение (уверяли, что с помощью пула, искусственно увеличившего стоимость акций его банка, Виггин нажил миллионы). Будучи уверенным, что перспективы банка весьма призрачны (в частности, из-за проведенных им спекуляций), он продал 42 тысячи акций. Это произошло как раз перед тем, как стоимость акций банка начала падать. Виггин надеялся, что впоследствии сможет приобрести те же самые акции по низкой цене и заработать на этом неплохие деньги. В принципе, это то же самое, как если бы он купил акции по низкой цене, а затем продал по более высокой, но только в обратном порядке.

Виггин очень удачно выбрал время для этой операции, так как сразу же после продажи акции Chase резко упали в цене, а затем осенью курс вообще обвалился. За счет этой махинации к ноябрю он нажил несколько миллионов долларов. Сомнительность подобной операции мало волновала Виггина. Правда, справедливости ради надо сказать, что он не стал продавать акции банка, принадлежавшие лично ему. Как бы там ни было, существующие ныне правила запрещают сотрудникам компаний подобные операции c акциями, находящимися в их личной собственности.

Третьего сентября 1929 года курсы акций на фондовом рынке достигли своего максимального значения за последнюю четверть века. «Бесконечная цепь процветания» неизбежно должна была оборваться, так как общая активность бизнеса пошла на спад уже за три месяца до этого. Высокие цены сохранялись и на протяжении следующего дня, а 5 сентября резко упали. Это падение получило название «обвала Бэбсона».

Оно было названо так в честь финансового консультанта из Уэлсли, штат Массачусетс, Роджера Бэбсона – высокого тощего человека с козлиной бородкой, в облике которого угадывалось что-то мефистофельское. В тот день на деловом завтраке в кругу финансистов он сказал: «Я повторяю то же самое, что говорил и год, и два года назад. Крах в конечном итоге неизбежен». Профессионалы с Уолл-стрит, как обычно, подняли на смех «оракула из Уэлсли».

Бэбсон предсказывал крах уже на протяжении нескольких лет, а тот все никак не наступал. Однако в два часа пополудни, когда заявление Бэбсона появилось на телеграфной ленте официальных ведомостей, курс акций перешел в крутое пике. В тот день за последний час биржевого ажиотажа акции American Telephone and Telegraph упали на 6 пунктов, Westinghouse – на 7, а U. S. Steel – на 9 пунктов. Пророчество Бэбсона сбылось. Крах биржи, который казался невероятным еще месяц назад, внезапно стал главной темой всех разговоров.

Доверие инвесторов было поколеблено. Плохих дней в сентябре оказалось значительно больше, чем хороших. Временами рынок был близок к полному обвалу. Банкиры и министры заверяли нацию, что поводов для беспокойства нет. Ирвинг Фишер, профессор Йельского университета, один из авторов теории внутренней стоимости, даже высказал мнение, которому суждено было стать бессмертным, что акции достигли «стабильно высокого плато цен».

В понедельник 21 октября события начали развиваться по классическому сценарию биржевого обвала. Падение цен на акции заставило многих вкладчиков приступить к их продаже. Это еще больше сказалось на их стоимости, что, в свою очередь, вызвало новую волну продаж. Объем продаж 21 октября составил более 6 миллионов акций. Тысячи вкладчиков следили за телеграфными лентами с последними новостями. Данные о результатах биржевых операций поступили лишь спустя час сорок минут после закрытия торгов.