Интересно то, что в первые два десятилетия XXI века вошел в моду процесс расформирования конгломератов. Разделение компаний, как правило, сопровождалось повышением цен на их акции. В результате две самостоятельные компании, образовавшиеся на базе бывшего конгломерата, в сумме имели более высокую рыночную стоимость, чем бывший конгломерат.

«Результативные» инвестиции. «Пузырь» концептуальных акций

Когда над конгломератами сгустились тучи, менеджеры инвестиционных фондов придумали новое магическое слово – «результативные» инвестиции. Эта концепция строилась на очевидном факте, что фонд, портфель акций которого обладает большей прибыльностью по сравнению с конкурентами, привлечет к себе больше клиентов.

Для этого надо было продемонстрировать вкладчикам результаты активной деятельности, а этого умения у некоторых фондов было не отнять. Фред Карр и его широко разрекламированный Enterprise Fund в 1967 году отчитались о доходности аж в 117 процентов (включая дивиденды и курсовой рост), а в 1968 году доходность компании составила 44 процента. Для сравнения: соответствующие цифры индекса Standard & Poor's 500 за тот же период времени составили 25 и 11 процентов соответственно. Разумеется, такие результаты привлекли в фонд много новых вкладчиков и большие деньги. Публика предпочла ставить на жокея, а не на лошадь.

Каким же образам «жокеям» удавалось добиваться таких результатов? Они формировали свой инвестиционный портфель из акций, отличавшихся положительной динамикой прибыльности. При первых же признаках появления новых акций с еще лучшими показателями они немедленно переключались на них. Некоторое время такая стратегия успешно работала и породила множество последователей. Менеджеров, добивавшихся за счет этого высоких результатов, уважительно называли «молодыми снайперами». Деньги инвесторов рекой потекли в самые рискованные фонды.

Вот так в конце 1960-х годов Уолл-стрит был на крыт волной «результативных» инвестиций. Инструкции для менеджеров инвестиционных фондов были очень простыми: сосредоточьтесь на немногих доходных акциях и не медлите с их заменой, если появляются более выгодные предложения. А поскольку для публики в этом случае приобретает важность регулярная отчетность, то лучше всего покупать акции компаний, имеющих привлекательную концепцию и убедительную правдоподобную историю, причем эта история необязательно должна быть достоверной. Главное, чтобы публика в нее поверила. Мартин Мейер в одной из своих книг цитировал менеджера фонда: «Поскольку мы первыми узнаём все истории, то стараемся сделать так, чтобы о них в течение нескольких дней услышало как можно больше людей. Это придает толчок ценам на акции, даже если впоследствии история окажется недостоверной». Многие на Уолл-стрит решили, что речь идет о радикально новой стратегии инвестирования, однако еще в 1936 году об этом говорил Джон Мейнард Кейнс.

Взять хотя бы Кортеса Рэнделла. Он разработал концепцию молодежной компании National Student Marketing (NSM) и стал ее основателем, президентом и главным акционером. Первым делом ему нужно было создать в глазах публики имидж процветания и успеха компании. У него были собственный самолет, апартаменты в нью-йоркском небоскребе «Уолдорф», замок в Виргинии и шикарная яхта. Довершала имидж целая сеть дорогих гольф-клубов, расположенных рядом с его офисом. Пожалуй, единственное время, когда эти клубы работали, наступало ночью, во время уборки офиса.

Бо́льшую часть времени Рэнделл проводил в беседах с видными финансистами либо при личной встрече, либо по радиотелефону с борта своего самолета. Реклама NSM осуществлялась в лучших традициях пресловутой компании South Sea. Рэнделл, будучи прирожденным проповедником, сумел убедить Уолл-стрит, что для удовлетворения нужд и запросов молодых людей может быть достаточно всего одной компании. Первоначальный рост NSM был достигнут за счет слияния фирм и образования конгломерата, что было обычной практикой в 1960-е годы. Разница состояла лишь в том, что все входившие в конгломерат компании имели какое-то отношение к молодежному и студенческому рынку, будь то производство плакатов, грампластинок, маек или подыскание временной работы для студентов на летних каникулах. Что могло быть привлекательнее для «молодых снайперов», чем такие концептуальные акции, ориентированные на молодежь? Ведь речь шла о компании, оказывавшей полный спектр услуг для удовлетворения нужд молодежной субкультуры.

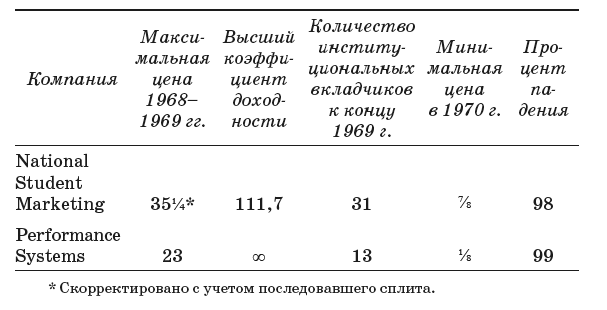

Из приведенной ниже таблицы видно, что институциональные инвесторы точно так же, как и индивидуальные вкладчики, подвержены тенденции строить воздушные замки.

В качестве своего любимого примера я приведу фирму Minnie Pearl – самое обычное предприятие быстрого питания. Чтобы угодить вкусам вкладчиков, фирма была переименована и получила громкое название Performance Systems. Разве можно было придумать что-то лучшее для инвесторов, нацеленных на результат? Ведь если на Уолл-стрит не назовешь цветок розой, то никто и не скажет, что она прекрасно пахнет. Знак «∞» в графе коэффициента доходности показывает, что этот показатель был бесконечно большим. Дело в том, что у фирмы Performance Systems не было никаких доходов, которые можно было бы соотнести с ценой акции. Как видно из таблицы, обе фирмы с треском сели в лужу.

Почему же эти акции потерпели такой крах? Главной причиной было то, что отношение рыночной цены акции к доходу по ней (то есть тот самый коэффициент доходности) было завышено сверх всякой меры. Если коэффициент падает со 100 до вполне приемлемой нормы 20, то для вкладчика это означает моментальную потерю 80 процентов вложенных денег. Кроме того, многие из концептуальных компаний в то время столкнулись с большими трудностями в управлении. Для этого имелись различные причины: слишком быстрый рост, слишком большая задолженность, утрата управленческого контроля над входящими в конгломерат компаниями и т. д. Компании управлялись главным образом не специалистами, а «политиками». Нередки были и случаи откровенного обмана вкладчиков. Так, например, президент NSM Кортес Рэнделл был признан виновным в мошенничестве и приговорен к тюремному заключению.

«Голубые фишки»

В 1970-е годы специалисты Уолл-стрит вдруг заявили о своей приверженности «здоровым принципам». Концептуальные компании вышли из моды, и их место заняло инвестирование в «голубые фишки». Среди вкладчиков возобладало мнение, что эти компании никогда не потерпят такого краха, как фавориты рынка 1960-х годов. Считалось признаком хорошего тона купить их акции и затем приятно проводить время за игрой в гольф.

Существовало порядка пяти десятков компаний, акции которых являлись предметом вожделения институциональных инвесторов. Их названия были у всех на слуху: IBM, Xerox, Avon Products, Kodak, McDonald's, Polaroid, Disney. Это были акции с большой капитализацией, то есть финансовое учреждение могло купить даже весьма солидный пакет, не внося ажиотажа в рынок. Поскольку профессионалы биржи хорошо знали, что выбор правильного времени для покупки представляет собой сложную, а порой вообще невыполнимую задачу, то приобретение «голубых фишек» явно имело смысл. Что с того, что вы заплатили за них сегодня слишком высокую по рыночным меркам цену? Эти акции зарекомендовали себя как постоянно растущие, и рано или поздно любая заплаченная за них сумма обязательно себя оправдает. Кроме того, они в чем-то схожи с семейными реликвиями: их никогда не продавали. Поэтому «голубые фишки» называли порой «акциями одного решения». Вы однажды принимали решение купить их, и на этом все ваши проблемы по формированию инвестиционного портфеля заканчивались.

«Голубые фишки» предоставляли своего рода дополнительную страховку для институциональных инвесторов и еще в одном отношении. Они были очень респектабельными. Коллегам просто не пришло бы в голову подвергать сомнению вашу добропорядочность, если вы вложили деньги в компанию IBM. Конечно, вы могли потерять деньги, если бы IBM разорилась, но даже и тогда окружающие не обвинили бы вас в неосмотрительности.