Новая банковская система

Если бы какой-нибудь финансист после 30-летнего сна вдруг очнулся в начале 2000-х годов, то существующая финансовая система показалась бы ему совершенно неузнаваемой. При старой системе, которая руководствовалась принципом «что сам создал, с тем и живи», банк выдавал ипотечный (или деловой, или потребительский) кредит и это было исключительно его заботой вплоть до момента выплаты. В конце концов, если бы заемщик оказался неплатежеспособным, то с клерка, который выдал кредит, спросили бы со всей строгостью. В такой обстановке от человека, обращавшегося за кредитом, требовали залог и документы, которые подтверждали бы его платежеспособность.

В начале 2000-х годов банковская система претерпела кардинальные изменения и стала руководствоваться другим принципом: «отдай на сторону то, что создал». Банки (и крупные специализированные ипотечные компании), как и раньше, выдавали кредиты на покупку жилья, но буквально в течение нескольких дней перепродавали возникшую задолженность инвестиционному банку. Инвестиционный банк собирал пакет из нескольких таких задолженностей и выпускал на его основе ипотечную ценную бумагу – деривативное долговое обязательство, в качестве гарантии которого выступал залоговый договор на недвижимость. Такая взаимно обеспеченная ценная бумага даже давала доход, который складывался из поступлений от выплаты процентов по кредиту и основного долга.

Чтобы еще больше осложнить ситуацию, это долговое обязательство не привязывалось напрямую к какому-то конкретному договору залога. Его делили на несколько траншей, каждый из которых имел свой приоритет платежей и зависящий от него рейтинг. Все это называлось финансовым инжинирингом. Даже если лежащий в основе всего договор залога не отличался надежностью, рейтинговые агентства с готовностью присваивали этим долговым обязательствам высший рейтинг – ААА. Такую систему правильнее было бы назвать финансовой алхимией. Такая же алхимия наблюдалась и в отношении других долговых обязательств, в основе которых лежали задолженности по кредитным картам и по кредитам на покупку автомобилей. Затем эти деривативные ценные бумаги продавались по всему миру.

Дальше – больше. На основе деривативов, возникших из долговых ипотечных обязательств, создавались деривативы второго порядка – кредитные дефолтные свопы, которые должны были играть роль своего рода страховых полисов в случае неплатежей по кредитам. Если вкратце, то свопы позволяли обеим сторонам сделки (контрагентам) делать ставки на выполнение или невыполнение долговых обязательств. Например, если у меня на руках долговое обязательство, выпущенное General Electric, и я начинаю беспокоиться по поводу кредитоспособности этой компании, то у меня есть возможность купить страховой полис, скажем компании AIG (крупнейшего эмитента дефолтных свопов), и получить по нему возмещение убытков, если GE окажется неплатежеспособной. Вся проблема в том, что у страховых компаний типа AIG не хватило бы денежных резервов для выплаты всех компенсаций, если бы вдруг что-то пошло не так. Любой человек, независимо от страны проживания, мог купить такую страховку, даже не имея на руках долгового обязательства. В конечном итоге общая сумма кредитных дефолтных свопов порой в десять раз превышала стоимость лежащих в их основе долговых обязательств. Ситуация, в которой деривативы во много раз превосходили по стоимости базовые ценные бумаги, являлась главной отличительной чертой новой финансовой системы, которая из-за этого становилась намного более рискованной.

Размывание стандартов кредитования

Завершая описание этой опасной картины, упомянем еще и созданные финансистами так называемые структурированные инвестиционные продукты (СИП), благодаря которым деривативные ценные бумаги можно было не отражать в своей финансовой отчетности. Под такую структурированную ценную бумагу можно было взять в долг деньги, необходимые для покупки деривативов, а в баланс инвестиционного банка записать только средства, потраченные на приобретение СИП. В прошлом регулятор отметил бы слишком длинное кредитное плечо как фактор повышения риска, но в новой финансовой системе на это закрывали глаза.

Новая система вела к тому, что стандарты предоставления кредитов банками и ипотечными компаниями становились все более неопределенными. Ведь риск неуплаты долга по ипотеке сводился для кредитора всего к нескольким дням, пока он не перепродаст закладную инвестиционному банку. Поэтому он и не беспокоился о кредитоспособности заемщика. Требования к договорам ипотеки резко снизились. Когда я в первый раз заключал ипотечный договор, кредитор настаивал на предоплате в размере как минимум 30 процентов. Но в новой системе такие сделки заключались вообще без гарантий в надежде на то, что цены на жилье будут расти вечно. Обычным явлением стали так называемые субстандартные кредиты, которые выдавались людям, не имевшим ни дохода, ни работы, ни имущества. У них даже не спрашивали никаких документов, которые могли бы подтвердить их платежеспособность. Это были так называемые договоры без документального обеспечения. Деньги на приобретение жилья выдавались свободно, а цены на недвижимость стремительно росли.

Правительство играло активную роль в надувании «пузыря» недвижимости. Под давлением конгресса, настаивавшего на повышении доступности жилья, Федеральное управление жилищного строительства взяло на себя гарантии по ипотечным договорам для заемщиков с низким уровнем дохода. Разумеется, почти две трети невозвращенных долгов было выкуплено в начале 2010 года правительственными агентствами. Правительство не просто провалилось в роли регулятора финансовых учреждений, но и своей политикой прямо способствовало разрастанию «пузыря». В любом непредвзятом описании истории «пузыря» недвижимости вина возлагается не только на «хищных кредиторов», но и на правительство, своими руками создававшее условия для получения ипотечных кредитов людьми, которые не в состоянии были их вернуть.

«Пузырь» жилой недвижимости

Сочетание правительственной политики и изменившихся правил кредитования привело к колоссальному росту спроса на жилые дома. Благодаря доступным кредитам цены на них быстро взмыли вверх. Но это лишь увеличило число покупателей. Покупка жилья, казалось, не таила в себе никаких рисков, потому что его стоимость непрерывно росла. Некоторые покупатели приобретали дома не потому, что им негде было жить. Их цель состояла в том, чтобы быстро перепродать дом по повышенной цене.

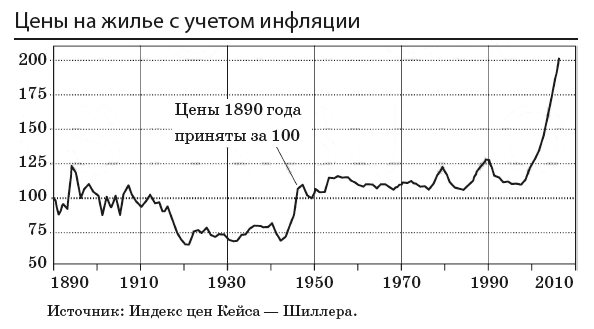

График, приведенный на странице 129, демонстрирует размеры «пузыря». Данные взяты из индекса цен на жилье Кейса – Шиллера. Проведенная коррекция состояла в том, что если цена на дом выросла на 5 процентов при инфляции, составлявшей также 5 процентов, то повышение цены не учитывалось. Если же цена поднялась на 10 процентов, то на графике это отмечено как 5-процентное повышение.

Данная иллюстрация показывает, что в течение ста лет, начиная с конца 1800-х и до конца 1900-х годов, цены на жилье с учетом инфляции были стабильны. Они немного росли, но только вместе с общим уровнем цен. Во время Великой депрессии 1930-х годов они упали, но в конце века находились уже на том же уровне, что и в начале. Однако начиная с 2000-х годов они удвоились. Индекс цен на жилье составляется из показателей двадцати городов. В некоторых из них цены поднялись даже выше, чем в среднем по стране.

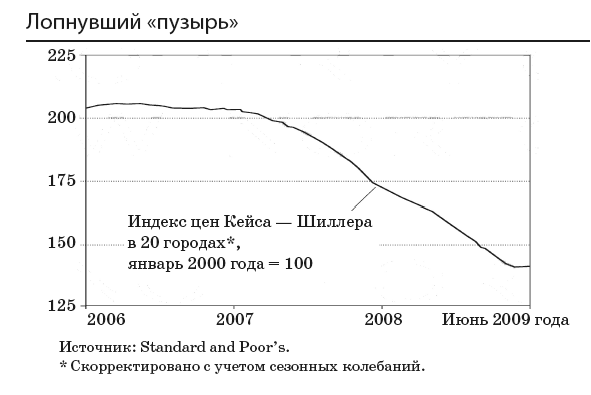

О «пузырях» нам известно то, что все они рано или поздно лопаются. На следующем графике показан нанесенный ущерб. Падение цен было широкомасштабным и катастрофическим. Многие владельцы обнаруживали, что сумма долга по кредиту, подлежащая выплате, намного превышала стоимость дома. Участились случаи неуплаты и возвращения домов кредиторам.