Я все еще отчетливо вижу, как один из руководителей нашей компании только качал головой и говорил, что не знает ни одного вкладчика, который, помня об уроках краха 1929–1932 годов, стал бы покупать и держать акции с такой завышенной стоимостью. Однако молодые и горячие сотрудники не хотели даже слушать об этом. В журнале Newsweek цитировалось высказывание одного брокера: «Спекулянты уверены, что все покупаемое ими на следующий день удвоит свою стоимость. Самое ужасное заключается в том, что так и происходит в действительности».

Но это были только цветочки. В стремлении утолить ненасытные аппетиты инвесторов в акциях фирм космического века промоутеры пошли на создание множества новых акционерных обществ. В 1959–1962 годах таких фирм было основано больше, чем в любой другой сопоставимый период истории. Мания создания новых акционерных обществ вполне могла соперничать по своему масштабу и, к сожалению, по расцвету мошенничества со временами лопнувшего «пузыря» компании South Sea.

Этот период получил название «бума троники», потому что названия новых фирм часто содержали всевозможные вариации и сокращения от слова «электроника», даже если они не имели никакого отношения к электронной промышленности. Да покупателей акций и не интересовало, чем конкретно занимается та или иная компания. Само слово «электроника» оказывало на них магическое воздействие.

Так, например, компания American Music Guild («Американская музыкальная гильдия»), которая занималась в основном мелкооптовой продажей грампластинок и проигрывателей, при акционировании сменила имя и стала называться Space-Tone («Космические звуки»). Акции практически сразу удвоились в цене, а в отдельные дни продавались даже в 14 раз дороже номинала.

Глава компании Dreyfus and Company Джек Дрейфус прокомментировал эту манию следующим образом:

Возьмем условно небольшую компанию Shoelaces («Шнурки»), которая уже на протяжении 40 лет занимается выпуском шнурков для ботинок и акции которой имеют вполне приличный коэффициент доходности – 6. Измените ее название на Electronics and Silicon Furth-Burners. На сегодняшнем рынке слова «электроника» и «силикон» равносильны увеличению коэффициента доходности до 15. Но главный фактор успеха – это слово Furth-Burners, которое ничего не означает и которого никто не понимает. Уже одно это может удвоить коэффициент. Таким образом 6 за производство шнурков плюс 15 за электронику и силикон дают уже 21. Умножьте эту цифру на два за Furth-Burners – и вы получите новую компанию с коэффициентом доходности 42.

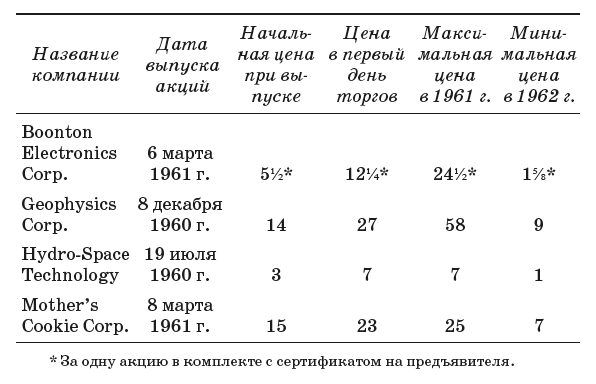

Давайте предоставим слово цифрам. Компания Mother's Cookie («Мамино печенье») могла похвастаться значительными доходами. (Вы только представьте себе, что случилось бы, если бы эта фирма называлась Mother tron's Cookitronics!) Но спустя 10 лет стоимость акций этой компании была практически равна нулю. На сегодняшний день ни одной из перечисленных в таблице компаний уже не существует.

А где же все это время была Комиссия по ценным бумагам и биржам (КЦББ)? Разве выпуски акций новых компаний не должны предварительно регистрироваться в КЦББ? Разве она не вправе наказать нарушителей за ложные и дезориентирующие заявления?

Да, комиссия находилась на месте, но по закону не имела права вмешиваться. После того как компания подготовила и распространила среди инвесторов проспект новых акций, комиссия уже не могла защитить покупателей от их собственных действий. Например, многие проспекты того времени содержали на видном месте примечание, набранное жирным шрифтом:

ВНИМАНИЕ! КОМПАНИЯ НЕ ИМЕЕТ АКТИВОВ И ДОХОДОВ И НЕ СМОЖЕТ ВЫПЛАЧИВАТЬ ДИВИДЕНДЫ В ОБОЗРИМОМ БУДУЩЕМ. ПОКУПКА АКЦИЙ ЧРЕЗВЫЧАЙНО РИСКОВАННА.

Но так же, как предупреждение на пачках сигарет не мешает многим вредить своему здоровью, предупреждение об опасности инвестирования не способно удержать спекулянтов от рискованных вложений денег. КЦББ может предупредить дурака, но не в состоянии помешать ему расстаться со своими деньгами. Покупатели новых акций были настолько убеждены в последующем росте цен, что эмитентов заботило не то, как продать акции, а то, как распределить их среди настойчивых покупателей.

Жульничество и рыночные манипуляции – это уже другая статья. Здесь КЦББ вправе принимать меры, и она их принимала. Действительно, многие из малоизвестных брокерских контор, ответственных за выпуски новых акций и манипулирование ценами на них, были ликвидированы или понесли серьезные финансовые потери.

«Бум троники» закончился в 1962 году. Новые акции, которые вчера шли нарасхват, сегодня оказались никому не нужны. Кое-кто из профессионалов отказался признать тот факт, что опрометчиво ввязался в спекуляцию. Некоторые оправдывались, что всегда легко задним числом судить о том, насколько высок или низок был курс акций. И лишь совсем немногие признавались, что определить подлинную ценность акций в каждый данный момент времени вряд ли кому удастся.

Синергизм создает энергию. Бум конгломератов

Я уже говорил, что гениальность финансового рынка состоит в том, что если на что-то возникает спрос, то тут же появляется соответствующий продукт. Продукт, который был необходим инвесторам, назывался «рост доходов из расчета на одну акцию». Если смена наименования компании не обеспечивала должного результата, оставалось только ждать, пока кто-нибудь найдет другой способ. К середине 1960-х годов творчески мыслящие предприниматели обнаружили, что роста можно добиться за счет синергизма.

Синергизм – это такое свойство, которое позволяет к двум прибавить два и получить пять. Ведь совершенно очевидно, что две отдельные компании с оборотом по 2 миллиона долларов могут, объединив свои усилия, добиться совокупного оборота в 5 миллионов. Такое магическое, мистическое и прибыльное объединение назвали конгломератом.

Хотя антитрестовское законодательство в те времена не разрешало крупным компаниям присоединять фирмы, работающие в той же отрасли, но оно позволяло без всяких неприятностей с министерством юстиции приобретать себе фирмы из других отраслей. Такие объединения производились ради достижения эффекта синергизма. Возникающий в результате синергизм стимулировал объем продаж и получение доходов в такой степени, какой невозможно было добиться в каждой из отраслей по отдельности.

На самом деле волна образования конгломератов в 1960-е годы была вызвана тем, что позволяла увеличить доход на каждую акцию. Разумеется, менеджерам конгломератов было проще добиться этого финансовыми средствами, чем совершенствованием навыков управления и повышением производительности труда. За счет некоторых несложных трюков они могли образовать группу компаний, не располагавших никаким базовым потенциалом, но обеспечивавших стабильный прирост доходов на акцию. Приведенные ниже примеры показывают, каким образом это достигалось.

Предположим, у нас есть две компании: электронная фирма Able Circuit Smasher и фирма Baker Candy, производящая шоколад. Каждая из них выпустила по 200 тысяч акций. Идет 1965 год, и каждая компания имеет ежегодный доход один миллион долларов, то есть по 5 долларов на акцию. Теперь предположим, что бизнес у них не развивается и, следовательно, доход постоянно остается на одном и том же уровне.

Однако акции компаний продаются по разной цене. Поскольку Able Circuit Smasher работает в сфере электроники, рынок оценивает коэффициент ее доходности в 20. Умножая его на 5 долларов (доход на 1 акцию), мы получаем стоимость акции – 100 долларов. Сфера бизнеса Baker Candy не столь престижна, и коэффициент доходности ее акций составляет 10. Следовательно, при равном доходе на акцию стоимость акций этой компании составляет всего 50 долларов.

Правление Able Circuit решает образовать конгломерат и предлагает произвести взаимный обмен акциями в соотношении 2:3. Держатели акций фирмы Baker получат две акции Able стоимостью 200 долларов за каждые три акции Baker, которые стоят всего 150 долларов. Разумеется, это весьма соблазнительное предложение, и акционеры фирмы Baker встречают его с энтузиазмом.