Но если начисляемую амортизацию направлять на финансирование приобретения нового оборудования сразу же, то можно обеспечить расширенное воспроизводство.

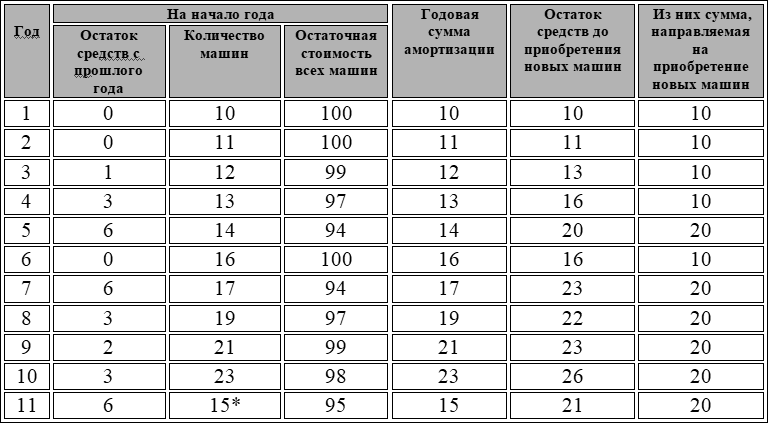

Пример компании, которые пользуется машинами стоимостью 10 у.е. и сроком службы 10 лет каждая. Компания решила профинансировать расширенной воспроизводство за счет направления сумм амортизации на приобретение новых машин. Примем за данное, что машины по своим характеристикам не изменяются. Амортизация начисляется равномерным способом в течением всего срока. В начале 1-го года у компании было 10 машин, а в начале 11-го года, когда срок полезного использования первых 10 машин закончился, компания имеет в производстве 15 машин.

* 10 машин, приобретенные в 1-м году, выбывают

Таблица 1. Использование амортизации как источника финансирования расширенного воспроизводства

2. В жизни не бывает все так четко, как описано в предыдущем допущении. Эти правила были бы применимы, если бы жизнь стояла на месте, и обновляемые внеоборотные активы не изменялись бы по качеству. В бизнесе окружение динамично меняется, появляются новые технологии, и предлагаемые поставщиками к продаже внеоборотные активы меняются:

– по своим характеристикам;

– по ценам.

Происходит смена технологических возможностей оборудования, иногда даже быстрее, чем успевает самортизироваться старое. Эксплуатируемое оборудование устаревает морально, хотя иногда может даже не успеть полностью перенести свою стоимость.

Поэтому при планировании использования амортизации в качестве источника финансирования необходимо учитывать:

– вектор развития данного направления бизнеса (расширение или свертывание);

– используемый способ амортизации и срок полезного использования активов;

– прогноз развития технологий, характеристик и возможностей аналогичных активов;

– прогноз цен на аналогичные активы.

Мировые процессы совершенствования оборудования позволяют обычно при тех же вложениях (стоимости оборудования) не просто восстановить производственные мощности, а расширять производство.

1.1.4. Передача прав на использование некоторых активов третьим лицам за плату

Передача прав – хороший дополнительный источник финансирования за счет тех активов, которые компанией временно не используются. Для ряда компаний такой вид деятельности является основной.

Наиболее распространенные формы передачи прав на использование некоторых активов третьим лицам за плату – это:

– сдача в аренду оборудования, помещений, земли и получение рентных платежей (в этом случае сдаваемые активы материальны, и оплата может быть получена только от единственного пользователя конкретного актива);

– продажа лицензии на использование интеллектуальной собственности и получение лицензионных сборов (в этом случае сдаваемые активы нематериальны, и оплата за сдачу одного актива может быть получена от нескольких пользователей).

К слову. Мой приятель сдавал в аренду актив – помещение на Неглинной. Думал долго, как в толк взять непрофильный актив, продавать не хотел, думал – вдруг сгодится? Такими делами не занимался раньше. Нашел арендатора, сдал. Три месяца получал плату. Потом как-то заходит в это помещение и видит: ох и как они его изгадили!!! Какие-то перекраски сделали, протеки устроили, перегородки…! Как он на них осердчал! Пытался убытки возместить, а не вышло ничего. В договоре не оговорили все как полагается, так он и остался с переделками да подтеками. Вот что значит – занялся не профильным делом.

Часто перед компанией стоит выбор – что лучше:

1. Сдавать актив.

2. Продать актив.

Здесь необходимо рассчитать потенциальную выгоду и учесть возможную нужность актива для компании. Ведь если актив может быть действительно нужен, то продавать его нельзя, но можно сдать на время в аренду (на пользование).

Пример сравнения эффекта от сдачи актива и его продажи с точек зрения собственника и плательщика. У компании есть некая собственность. Существует 2 варианта получения дохода от ее использования в течение следующих 10 лет: 1) получить единовременную сумму в размере 2 млн. дол. и далее получать ежегодные поступления в размере 800 тыс. дол.; 2) получать ежегодные платежи в размере 2 млн. дол.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.