К слову. Многие помнят, когда в 90-х годах шахтеры «стучали касками», бастуя против длительных задержек зарплаты. А у шахт просто не было средств на выплату зарплаты, и шахтеры требовали вмешательства государтсва.

Государство вводит некоторые гарантии, например, по вкладам в банках. Может быть, стоит задуматься о введении в некоторых случаях гарантий по выплате работодателями зарплаты? Пока государство ввело ответственность руководителя за длительную просрочку. Далее возможно уголовное преследование руководителя.

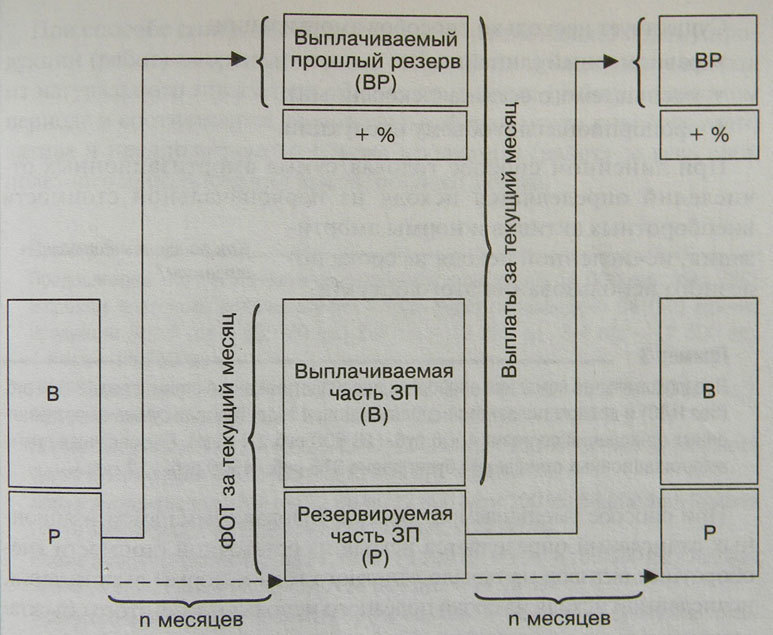

1.1.2.2. Компании, берущие кредит у своих сотрудников

Этот способ финансирования носит добровольный характер и устанавливает внутренними правилами компании. Кроме организации дополнительного источника финансирования компания имеет более важную цель – привязать работника к компании на длительный срок и стимулировать его хорошо работать. Компания заключает с сотрудником соглашение о том, что часть текущей зарплаты компания как бы кладет на внутренний депозит, или резервирует, и выплатит через какой-то установленный период времени. Таким образом, сотрудник получает зарплату из двух составляющих – текущую зарплату (обычно 60–80 % от дохода сотрудника) и суммы прошлой зарплаты, срок выплаты которых настал (соответственно обычно 20–40 % от дохода сотрудника). Компания при этом решает 2 задачи:

– получает дополнительный источник финансирования (обычно 20–40 % от фонда оплаты труда сроком на полгода-год);

– мотивирует сотрудников работать долгий срок и качественно, не принося компании убытков (которые компания, например, может по соглашению возместить из созданного резерва сотрудника).

Рисунок 3. Механизм финансирования за счет кредитования компании сотрудником (создание резерва фонда оплаты труда сотрудника)

1.1.3. Финансирование за счет амортизации

Внеоборотные активы (основные средства и нематериальные активы) переносят свою стоимость через механизм амортизации. Приобретение внеоборотных активов обычно оплачивается сразу перед началом их эксплуатации, что требует аккумуляции денежных средств. В процессе эксплуатации начисляется амортизация – расходы, не требующие оплаты. Поэтому высвобожденные таким образом средства могут быть использованы в качестве источника финансирования, которое можно направлять на:

– накопление средств для приобретения новых внеоборотных активов (воспроизводство внеоборотных активов);

– другие цели.

Существует несколько способов амортизации:

– равномерный (линейный);

– уменьшаемого остатка (ускоренный);

– пропорционально объему продукции.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости внеоборотных активов и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая сумма амортизационных отчислений составит 4500 руб. (18000 руб.: 4 года). Ежемесячная сумма амортизационных отчислений будет равна 375 руб. (4500 руб.: 12 мес.).

При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости внеоборотных активов на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример. Предположим, что компания приобрела внеоборотный актив стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года. Годовая норма амортизации составит 25 % (100 %: 4 года).

1 год эксплуатации: Сумма амортизации 4500 руб. (18000 руб. х 25 %). Остаточная стоимость после 1 года эксплуатации 13500 руб. (18000 руб. – 4500 руб.).

2 год эксплуатации: Сумма амортизации 3375 руб. (13500 руб. × 25 %). Остаточная стоимость после 2 года эксплуатации 10125 руб. (13500 руб. – 3375 руб.).

3 год эксплуатации: Сумма амортизации 2531,25 руб. (10125 руб. × 25 %). Остаточная стоимость после 3 года эксплуатации 7593,75 руб. (10125 руб. – 2531,25 руб.).

4 год эксплуатации: Сумма амортизации 1898,44 руб. (7593,75 руб. × 25 %). Остаточная стоимость нематериального актива после окончания срока полезного использования составляет 5695,31 руб.

Недоамортизированная сумма должна быть включена в сумму амортизации данного объекта за последний год его эксплуатации, следовательно, в последний год эксплуатации амортизация составит 7593,75 руб.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости внеоборотного актива и предполагаемого объема продукции (работ) за весь срок полезного использования внеоборотного актива.

Пример. Предположим, что с использованием объекта стоимостью 18000 руб. (без НДС) и сроком полезного использования 4 года будет произведено 56 000 единиц продукции (в 1 год – 16000 ед., 2 год – 12000 ед., 3 год – 12800 ед., 4 год – 15200 ед.).

Норма амортизации за 1 год составит 28,57 % (16000 ед. × 100 %: 56000 ед.). Годовая сумма амортизации 5142,60 руб. (18000 руб. × 28,57 %).

Норма амортизации за 2 год 21,43 % (12000 ед. × 100 %: 56000 ед.). Годовая сумма амортизации 3857,40 руб. (18000 руб. × 21,43 %).

Норма амортизации за 3 год 22,86 % (12800 ед. × 100 %: 56000 ед.). Годовая сумма амортизации 4114,80 руб. (18000 руб. × 22,86 %).

Норма амортизации за 4 год 27,14 % (15200 ед. × 100 %: 56000 ед.). Годовая сумма амортизации 4885,20 руб. (18000 руб. × 27,14 %).

В целях сокращения расчетов мы не рассчитывали ежемесячную сумму амортизации, в практической деятельности амортизация должна рассчитываться ежемесячно исходя из фактического выпуска продукции.

В нашем примере фактический выпуск продукции совпал с плановым, и стоимость внеоборотного актива в течение срока его полезного использования путем начисления амортизации была включена в расходы. На практике нередки случаи, когда фактический выпуск продукции оказывается больше или меньше запланированного. Если фактический выпуск продукции больше, внеоборотный актив будет самортизирован раньше окончания срока его полезного использования, если фактический выпуск окажется меньше запланированного, по объекту не удастся начислить амортизацию полностью и по окончании последнего года эксплуатации останется недоамортизированная сумма. Эта сумма должна быть присоединена к сумме амортизации, начисленной за последний год эксплуатации объекта.

Надо иметь ввиду, что выбранный способ начисления амортизации применяется ежемесячно по группе однородных внеоборотных активов в течение всего срока их полезного использования.

Рассмотрим механизм финансирования приобретения новых внеоборотных активов за счет амортизации. Такой механизм имеет несколько особенностей:

1. Воспроизводство внеоборотных активов может быть:

– нормальное – когда обновляется ровно такой объем внеоборотных активов, который выходит из использования;

– расширенное – когда вводится в эксплуатацию внеоборотных активов больше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации прирастает;

– суженное – когда вводится в эксплуатацию внеоборотных активов меньше, чем выводится, и таким образом, объем внеоборотных активов в эксплуатации уменьшается.

Если предположить, что для финансирования используется только амортизационный источник, и суммы амортизации накапливаются до момента окончания срока службы оборудования, тогда для обеспечения расширенного воспроизводства необходимо дополнительное финансирование, а при суженном воспроизводстве, наоборот, будет оставаться излишек финансирования.