Давайте вкратце познакомимся с самой методикой, ее обоснованием и с тем, как в целом устроена книга.

Концепция создания модели, ведущей к успеху в цифровой экономике

Сначала немного предыстории. В течение некоторого времени мы наблюдали радикальные изменения в потребностях и поведении клиентов, вызванные изменениями технологий. Как вы помните, руководители банка в нашем первом примере пришли к пониманию того, что сегодня клиенты больше заинтересованы в разрешении жизненных ситуаций, а не покупке отдельного продукта, в частности банковского. Например, беря кредит на покупку автомобиля, многие клиенты хотят обсудить сделку, получить машину и договориться о страховании и финансировании в одном месте – с мобильного устройства в десять часов вечера. Клиенты больше не хотят ходить туда-сюда из банка в страховую компанию и к дилеру для совершения сделки.

В нашем исследовании и на семинарах с участием сотен компаний мы увидели, что те, кто успешно трансформируется в соответствии с требованиями цифровой экономики, находят способы создать убедительное новое ценностное предложение, что часто ведет к прорыву в клиентском опыте. Таким образом, наша методика помогает компаниям использовать цифровые техники, которые помогут им больше узнать о своих клиентах, компаниях (B2B) или конечных пользователях (B2C) и способах удовлетворения их жизненных потребностей.

Цифровая трансформация на самом деле не сводится к цифре. Цифровые технологии – социальные, мобильные, аналитические, облачные, интернет вещей и т. д. – способны привести к масштабным изменениям, особенно потому, что, как кажется со стороны, их разрабатывают и внедряют разом, после чего они становятся доступны большинству компаний. Но технологии по-прежнему остаются всего лишь средством. Поскольку почти любая компания может использовать цифровые технологии, они не всегда создают конкурентное преимущество. Главное – дифференцировать свой бизнес, предложив клиентам нечто новое и привлекательное, ставшее возможным благодаря цифровым технологиям, и создав цель, которую клиенты захотят достичь.

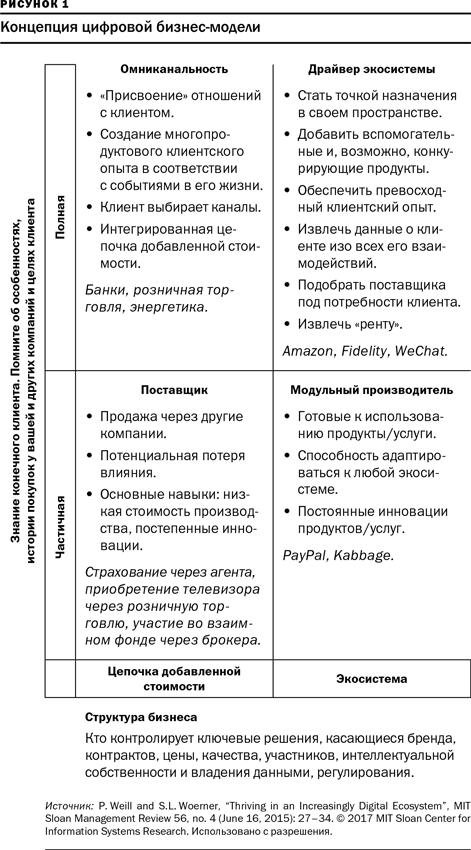

Мы называем этот процесс созданием компании следующего поколения. Разработанная нами методика создания цифровой бизнес-модели служит инструментом для создания такой компании. Вот как она работает. Наше исследование показывает, что цифровизация подталкивает компании к изменению их бизнес-моделей в двух плоскостях. Во-первых, они движутся от контролируемых цепочек добавленной стоимости (в духе идей Майкла Портера образца 1980-х гг.) к более сложным сетевым системам[8]. Во-вторых, они движутся от невысокой осведомленности о потребностях на различных этапах жизни клиентов к улучшенному, более глубокому пониманию их запросов, что ведет к лучшему контакту с потребителями. Рассматривая эти процессы в сочетании, получаем концептуальную методику 2×2 (цифровая бизнес-модель), состоящую из четырех отдельных бизнес-моделей, каждая из которых представляет в квадранте различные возможности и вариации усредненных финансовых показателей (рис. 1).

1. Поставщик: производитель, продающий свой товар через другие компании.

2. Омниканальность: интегрированная цепочка добавленной стоимости, создающая многопродуктовый, многоканальный клиентский опыт в соответствии с событиями в жизни клиента.

3. Модульный производитель: поставщик продуктов или услуг, готовых к использованию.

4. Драйвер экосистемы: организатор экосистемы – координированной сети компаний, устройств и клиентов с целью создания ценности для всех участников, которая становится точкой назначения в конкретной области (например, шопинге), обеспечивая превосходное обслуживание клиентов; включает вспомогательные и иногда конкурирующие продукты.

Чтобы определить, к какому из квадрантов матрицы относится компания и куда она хочет двигаться, лидеры должны задать себе определенные вопросы и сделать выбор. Во-первых, они должны определить, до какой степени их компании являются частью цепочки создания добавленной стоимости, которую можно контролировать (и которую, по их мнению, они или кто-то другой должен контролировать), или до какой степени они являются частью более сложной цифровой экосистемы, где динамика меньше связана с командованием и контролем и больше с созданием, поддержанием и использованием сетей.

Во-вторых, руководителям необходимо оценить степень осведомленности о потребностях своих конечных клиентов и уточнить, как много могут узнать. Определив, в какой части или частях матрицы работает компания, они могут воспользоваться нашей методикой, чтобы выяснить, следует ли их организации оставаться в своем нынешнем положении, а если нет, то что она должна сделать, чтобы перейти к другой цифровой бизнес-модели.

Делая выбор, вы многим рискуете. Быть частью цепочки добавленной стоимости, значит иметь прекрасно управляемую бизнес-модель с известными возможностями (например, по снижению затрат и использованию эффективных цепочек поставок), особенно для компаний, работающих в сфере B2B. Однако компании, действующие исключительно как поставщики, сфокусированные только на цепочке создания добавленной стоимости, могут оказаться в невыгодном положении. Напряжение растет, особенно в компаниях, где конечные клиенты привыкли к цифровому взаимодействию и рассчитывают на получение превосходного клиентского опыта.

С другой стороны, мы обнаружили, что компании с моделью драйвера экосистемы быстрее наращивают свои доходы и маржу чистой прибыли, чем другие цифровые бизнес-модели (табл. 1). Мы считаем, что большинство существующих компаний могут полагаться на свои прочные отношения с клиентами или пользоваться преимуществами своих сетей, активов, капитала и бизнес-партнеров для развития в цифровом мире. Например, увеличивая возможности цифровых перекрестных продаж, как это сделал Австралийский банк Содружества, разработав новое мобильное приложение для оценки недвижимости, чтобы увеличить долю ипотечных кредитов (мы расскажем об этом подробнее чуть позже)[9].

Первоначальная бизнес-модель компании Walmart во многом является примером применения подхода к созданию цепочки добавленной стоимости. Walmart контролирует все, что связано с ее продуктами: цены, поставки, место расположения товара в магазине и время продажи. Однако компания не всегда знает, кто ее клиенты и почему они покупают те или иные продукты. Цифровизация позволяет потребителям и организациям знать больше и находить больше преимуществ.

Между тем модель драйвера экосистемы, примером которой является Amazon, обеспечивает клиентам более широкий выбор, предлагает наилучшую цену и способствует ускорению инноваций. Ценность для клиентов повышается за счет того, что различные поставщики продают аналогичные (или даже одинаковые) продукты часто по разным ценам или с разным уровнем обслуживания, и за счет быстрой обратной связи, которая позволяет поставщикам улучшать качество своих продуктов и услуг. Благодаря работе Amazon с поставщиками потребители получают все и сразу в одном месте, им доступен более широкий выбор и более подробная информация о ценах и качестве. Amazon видит данные обо всех действиях, происходящих в ее экосистеме, одновременно применяя тонкие настройки и выявляя новые возможности, а также получая плату с продавцов, работающих в экосистеме.

Экосистемы особенно эффективны в розничной торговле. Кроме того, компании, работающие в области здравоохранения (например, Aetna), онлайн-развлечений (например, Netflix), управления энергетикой (например, Schneider Electric) и управления частным капиталом (например, Fidelity), – все они обладают мощными бизнесами в виде драйверов экосистем. Заглядывая вперед, можно распознать у индивидуальных предпринимателей и юридических лиц тенденцию выбирать одного-двух мощных драйверов экосистем в каждой области, что способствует значительной отраслевой консолидации. Эта потенциальная консолидация требует от лидеров прояснения позиций и необходимости разобраться в вариантах выбора наиболее подходящей цифровой бизнес-модели.