Комплексный характер региональной финансовой политики предопределяет необходимость использования некоего интегрированного показателя эффективности, а также частных показателей. В качестве обобщающего (интегрированного) показателя эффективности может применяться объем валового регионального продукта (ВРП) на душу населения.

В качестве частных показателей эффективности региональной финансовой политики могут использоваться:

● рост объема инвестиций в основной капитал в расчете на душу населения (для оценки эффективности региональной инвестиционной политики);

● рост объема налоговых поступлений в расчете на душу населения (для оценки эффективности региональной налоговой политики);

● рост бюджетной обеспеченности в расчете на душу населения (для оценки эффективности региональной бюджетной политики);

● отдельный блок показателей для оценки денежно-кредитной, банковской политик.

Также в рамках комплексной оценки в нее могут быть включены индикаторы системы денежно-кредитных стимулов:

1) отношение прибыли после формирования резервов под потери (за скользящие 12 мес.) к совокупным активам;

2) отношение прибыли после формирования резервов под потери (за скользящий год) к собственному капиталу;

3) доля средств, привлеченных от Банка России, в привлеченных средствах;

4) доля средств, привлеченных на межбанковском рынке, в привлеченных средствах;

5) доля выпущенных ценных бумаг в привлеченных средствах;

6) отношение кредитов к счетам и депозитам;

7) темп прироста совокупных активов за месяц;

8) темп прироста совокупных привлеченных средств за месяц/год;

9) доля просроченной задолженности в кредитах населению;

10) темп прироста за месяц;

11) доля просроченной задолженности в кредитах нефинансовым предприятиям;

12) темп прироста за месяц;

13) отношение резервов под возможные потери к объему просроченной задолженности по совокупному портфелю кредитов;

14) отношение собственного капитала к активам;

15) доля кредитов населению и нефинансовым предприятиям в совокупных активах;

16) отношение высокорискованных (не кредитных) активов к собственному капиталу;

17) доля средств, вложенных в ценные бумаги (кроме акций корпораций), в совокупных активах

1.2. Комплексный анализ основных тенденций изменения финансовой и отраслевой структуры мировой экономики, экономики России, Сибири, Красноярского края и его Арктической зоны

Говоря о тенденциях развития мировой экономики в последние годы, необходимо в первую очередь акцентировать внимание на то, как продолжающееся восстановление темпов роста экономик стран с высоким уровнем доходов оказало поддержку экономической активности в развивающихся странах и странах с формирующейся экономикой. На финансовых рынках как развивающихся стран, так и стран с высоким уровнем доходов в течение последних пяти лет произошли значительные преобразования: по мере укрепления экономического роста в странах с высоким уровнем доходов населения ситуация, требовавшая принятия экстренных мер в период кризиса 2008–2009 гг., нормализовалась.

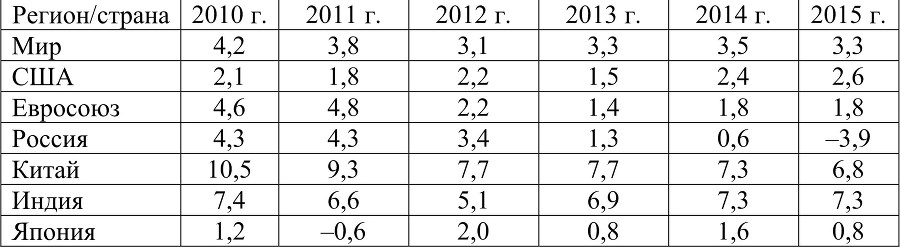

В течение 2013 г. под влиянием восстановления в странах с высоким уровнем доходов состояние мировой экономики продолжало улучшаться умеренными темпами. Различные источники статистики дают разные цифры, характеризующие темпы изменения объемов валового выпуска, однако все они иллюстрируют одинаковую тенденцию, а найденные расхождения не следует считать критическими. Для возможности корректного сопоставления информации по странам нами была выбрана статистика, размещенная во «Всемирном справочнике ЦРУ», поскольку очевидно, что для всех расчетов по различным странам и регионам использовалась единая методика оценки.

Таблица 1

Темпы роста мировой экономики, % 6

В рассматриваемый период валовой внутренний продукт (ВВП) США демонстрировал вполне уверенный рост по сравнению с предыдущим годом, чему способствовали высокие потребительские расходы и рост экспорта, в результате компенсировавшие значительное замедление темпов роста, обусловленное сокращением государственных расходов.

В Японии благодаря стимулирующим мерам денежно-кредитной и бюджетной политики индекс деловой уверенности «Танкан» повысился до максимального за шесть лет значения, одновременно подтолкнув рост базовой инфляции. Рост ВВП Японии продолжился в условиях устойчивого роста частного потребления и инвестиций, что свидетельствует о неуклонном восстановлении экономики страны.

Странам Еврозоны удавалось поддерживать экономический рост на протяжении 2010–2013 гг. Восстановление европейских экономик носило широкий характер: во Франции рост в IV квартале составил 1,3 %, а Италия стала четвертой экономикой на периферии Еврозоны, которой удалось выйти из рецессии.

В 2013 г. на фондовых рынках развивающихся стран и стран с формирующейся экономикой отмечалась меньшая волатильность по сравнению с каким-либо другим посткризисным годом. Это было обусловлено ослаблением рыночной неопределенности и озабоченности по поводу финансовой стабильности в странах с выкосим уровнем доходов.

Несмотря на напряжение на финансовых рынках, рост в развивающихся странах и странах с формирующейся экономикой начал укрепляться. Спрос на импорт в странах с высоким уровнем доходов и Китае, наряду с ослаблением курсов местных валют, способствовали поддержанию роста экспорта из развивающихся стран.

Восстановление экономики в странах Еврозоны способствовало энергичному росту экспорта в регионе Европы и Центральной Азии по сравнению с отмечавшимся ранее периодом сокращения.

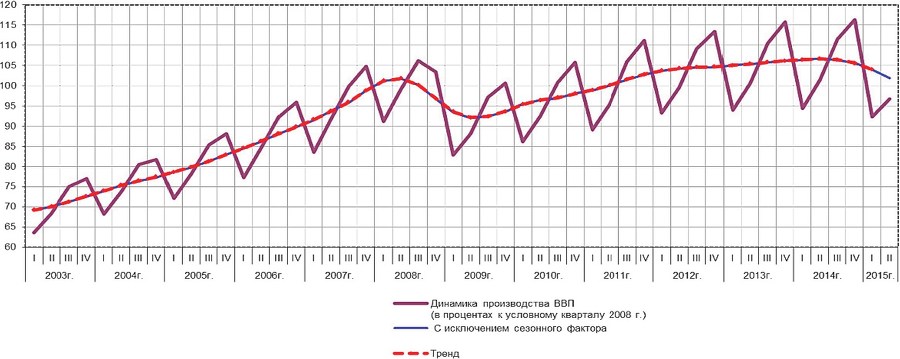

В 2013 г. темпы роста экономики России (рис. 2) снизились по сравнению со странами с высоким уровнем доходов, лишь немного превысив показатели экономического роста стран ЕС с формирующейся экономикой.

Рис. 2. Динамика ВВП России в 2003–2015 гг.7

Разрыв между темпом экономического роста России и показателями стран с формирующейся экономикой, не входящих в ЕС, существенно увеличился во втором полугодии 2012 г. и сохранялся на протяжении 2013 г. Во втором полугодии 2013 г. в соответствии с ожиданиями восстановился внешний спрос на российскую продукцию, что повлекло за собой уверенный рост экспорта. Вместе с тем в течение второго полугодия 2013 г. в условиях нулевого роста инвестиций и замедления роста потребления на внутреннем рынке спрос оставался низким.

Надежды на ускорение роста внутреннего спроса во втором полугодии 2013 г. не оправдались, что стало основной причиной более низкого, чем прогнозировалось, экономического роста в России, составившего по оценкам 1,3 % за 2013 г. Слабый рост, недостаточный для поддержки структурных реформ, и снижение рентабельности ухудшили настрой в деловых кругах и затормозили промышленную и инвестиционную деятельность.

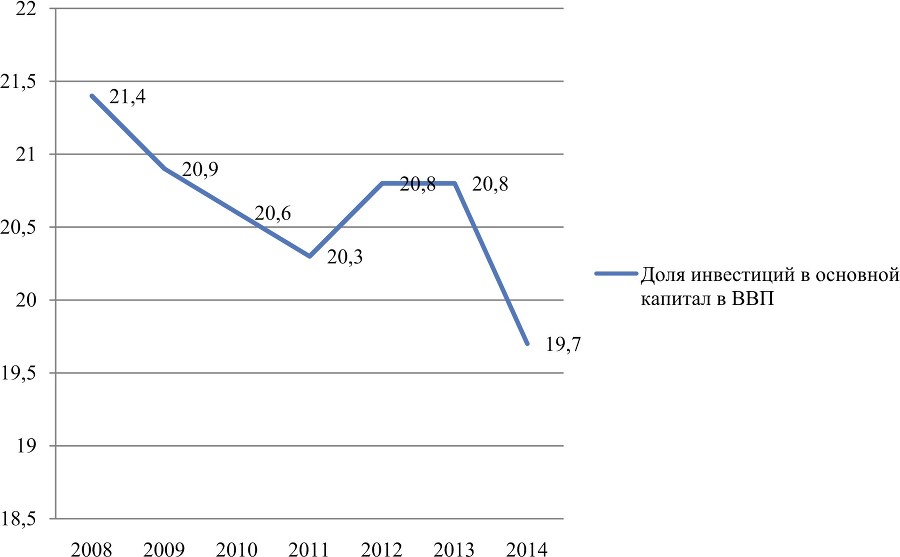

Во втором полугодии 2013 г. после завершения крупных инфраструктурных проектов и на фоне ухудшения предпринимательской уверенности инвестиционная активность резко снизилась. После того как в конце 2012 и начале 2013 гг. завершились два крупных проекта (строительство газопровода «Северный поток» и проведение зимней Олимпиады в Сочи), совокупный инвестиционный спрос резко замедлился в связи с эффектом высокой базы прошлого года. В 2014 г. на фоне отсутствия улучшения предпринимательской уверенности также не произошел рост капитальных инвестиций (рис. 3).

Рис. 3. Динамика изменения доли инвестиций в основной капитал в структуре ВВП России в 2008–2013 гг.8