Во многом такие выводы связаны с тем, что соотношение прибыль / риски в России достаточна высока. И те компании, которые почувствовали это, готовы расширять свой бизнес в России. Кроме того, Россия имеет ряд хороших макроэкономических показателей, что стратегически важно в условиях неблагоприятной ситуации в мировой экономике.

В то же время в упомянутом исследовании Ernst & Young, а также в ряде других работ отмечаются проблемы, которые требуют серьезных усилий для своего решения. Среди них – политическая, законодательная и административная среда; плохая транспортно-логистическая инфраструктура; крайне низкий уровень НИОКР в компаниях, слабость системы НИОКР и неразвитая инфраструктура, низкая культура предпринимательства, отсутствие налоговых стимулов, мотивирующих к созданию нового бизнеса, особенно в технологичных отраслях.

Решая свои проблемы, Россия может привлечь внимание международного сообщества к необходимости роста инвестиций в развивающиеся страны для обеспечения большей сбалансированности мирового развития и ликвидации возникших глобальных диспропорций. Это особенно актуально, так как в мире обостряется борьба за инвестиции, потребность в которых возрастает в связи с переходом на новую ступень технологического развития и исчерпанием возможностей в развитых странах модели экономического роста на основе традиционного стимулирования спроса.

Вопросы управления долгом и выработка новых рекомендаций по управлению государственным долгом и национальными заимствованиями

Россия здесь может предложить международному сообществу ввести определенные ограничения по уровню долговой нагрузки, прежде всего стран, играющих ведущую роль в мировой экономике и несущих особую ответственность за ее стабильное развитие. При этом обычно использующийся соответствующий критерий Маастрихтского соглашения (60%), который уже не соблюдается большинством членов ЕС, может быть пересмотрен в сторону увеличения (до 80–90%). Другой вопрос, какие меры воздействия могут быть применены к «нарушителям» таких договоренностей. Как показывает старый опыт стран еврозоны, очень трудно применить на практике реальные экономические санкции. Не случайно, страны ЕС решили пойти по пути бюджетной консолидации и ужесточить свою политику в этой сфере, передав значительные полномочия по регулированию на межгосударственный уровень. Новый «Договор стабильности, координации и управления» предполагает ужесточение контроля и наказания за нарушения присоединившихся к бюджетному пакту 25 стран ЕС за счет изменения конституций и других законодательных актов, что делает возможным судебное рассмотрение нарушений принятых норм. Однако реализация бюджетного пакта на практике уже встречает серьезные трудности.

Достижение благоприятных показателей по уровню долговой нагрузки достались России дорогой ценой. Существенно возросли выплаты по внешнедолговым обязательствам, прежде всего за счет выплат по корпоративной задолженности, почти 40% которой приходится на квазисуверенную задолженность (долг корпоративных структур с госучастием). Долговые платежи за 2008–2011 гг. составили 730 млрд. долл. против 82 млрд. долл. за 2005–2007 гг. [5].

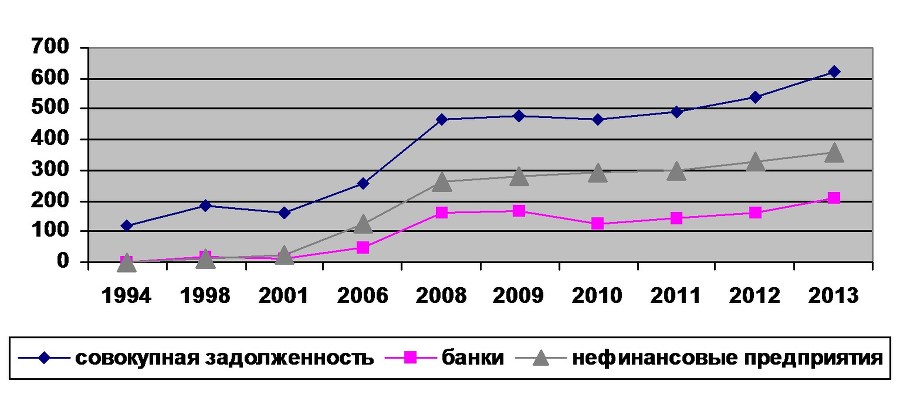

При этом корпоративный долг увеличился по сравнению с докризисным периодом. В 2008 г. он был 424,9 млрд. долл., а на 1 января 2013 г. составил 554,5 млрд. долл. (см. рис. 2). В то же время российские власти не планируют регулировать объемы заимствований российских госкомпаний в иностранной валюте. Как заявил министр финансов РФ А. Силуанов, пока оснований для этого нет. Внешний госдолг с учетом заимствований госкомпаний около 530–550 млрд. долл. – это примерно тот объем, который был у нас до 2008 г., сейчас он практически не увеличился, эта цифра нас не беспокоит, тем более, что она полностью обеспечена нашими золотовалютными резервами [2]. Но должно ли государство проводить патерналистскую позицию по отношению к бизнесу и фактически поощрять его просчеты и неэффективную деятельность за счет других налогоплательщиков? Это большой вопрос. А здесь существует проблема не только прямой, но и косвенной поддержки. Ведь не секрет, что значительную часть займов, размещаемых на внешних рынках, выкупают госбанки. Они же кредитуют и инкорпорированные за рубежом холдинговые центры, контролирующие активы в России.

Рис. 3. Динамика совокупной внешней задолженности России, внешней задолженности банков и нефинансовых предприятий, начало года, млрд. долл.

Источник: Данные Банка России (http://www.cbr.ru).

Быстро наращивается суверенный внутренний долг, который сейчас уже составляет 75% всего госдолга. Это ведет к вытеснению с рынка корпоративных и региональных заемщиков. В 2010–2012 гг. рынок государственных долговых обязательств вырос на 96,7%, в то время как рынок корпоративных обязательств увеличился на 48,8, а рынок регионального и муниципального долга сократился на 6% [7].

Словом, России самой придется решать немало проблем в своей долговой политике. И здесь многое будет зависеть от ситуации в мировой экономике.

Конечно, работа России как председателя G 20 будет вестись по более широкому кругу проблем имеющих особое значение для формирования новой системы глобального регулирования. И одним из них будет вопрос о более активном участии в международных делах развивающихся стран, прежде всего партнеров России по БРИКС.

3. Россия и БРИКС

Для России БРИКС становится одним из важных механизмов поддержания своих геополитических амбиций в мире. При самых благоприятных прогнозах Россия в ближайшие 20 лет даже вместе с будущими членами Евразийского экономического союза (Казахстаном и Беларусью) не сможет дать более 5% мирового ВВП. Как следует из опубликованного в ноябре 2012 г. прогноза ОЭСР «Взгляд на 2060 год: Глобальное видение долгосрочного роста», на входящие в БРИКС Китай и Индию в 2060 г. будет приходиться 46% мирового ВВП (по ППС). Это больше, чем суммарно будут давать США, Япония и государства еврозоны. По данному показателю Китай превзойдет США уже в 2016 г. [13].

Иными словами, даже очень условное сложение российского потенциала с потенциалом Китая и Индии, а также Бразилии и ЮАР – это уже величина, с которой нельзя не считаться ведущим мировым державам и экономическим блокам. При этом существует опасность «не вскочить в последний вагон этого уходящего поезда».

У стран БРИКС сформировалась общая позиция по ряду вопросов реформирования МВФС, прежде всего по реформе квот МВФ. Но даже маловероятная реализация предложения стран БРИКС по определению страновых квот на основе доли в мировом ВВП, причем рассчитанному на основе только ППС, мало что даст России.

Действующая формула расчета квот включает в себя четыре показателя: средневзвешенное значение ВВП (50% в формуле), открытость (30), экономическая изменчивость или вариабельность (15) и объем международных резервов (5%). При этом ВВП для этой формулы измеряется на основе рыночных обменных курсов (60% в определении ВВП) и на основе обменных курсов по паритету покупательной способности (40%). И если по показателю вариабельности большинство акционеров согласились с необходимостью его исключения, то по остальным согласованных решений пока нет. Окончательное решение по формуле формирования квот стран – акционеров Международного валютного фонда (МВФ), скорее всего, будет принято к саммиту глав государств G 20 в сентябре 2013 г.

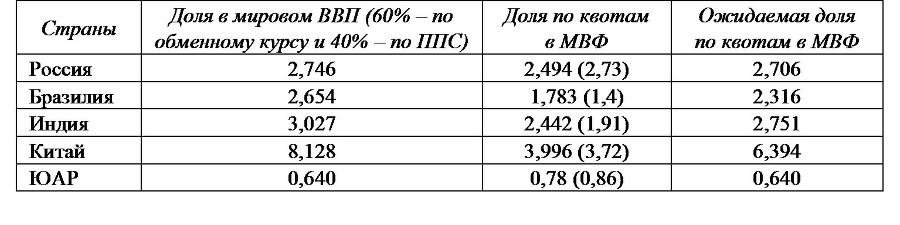

Таблица 3

СТРАНЫ БРИКС: КВОТЫ В МВФ И ДОЛЯ В МИРОВОМ ВВП, %

Источник: Данные МВФ (imf.org).

В то же время поддержка других стран БРИКС в случае их консолидированной позиции по вопросам реформирования системы квот может не только содействовать неформальному увеличению переговорной силы России в МВФ и других международных организациях. Кроме того, это может способствовать благоприятным для России решениям в области взаимного сотрудничества.