Вместе с тем вызывает сомнение необходимость таких существенных размеров Резервного фонда. По данному вопросу разошлись даже ведомственные позиции – Минфина, отвечающего за стабильность финансового положения, и Минэкономразвития, главным приоритетом которого является экономический рост. Как известно, выиграл Минфин пролоббировавший принятый в декабре 2012 г. закон о бюджетном правиле [12]. Этот закон предусматривает направление дополнительных нефтегазовых доходов федерального бюджета в Резервный фонд до достижения его нормативной величины в размере 7% от прогнозируемого на соответствующий финансовый год объема ВВП. Сверх этого рубежа до 50% средств могут быть направлены на инфраструктурные и другие приоритетные проекты, а неиспользованный остаток поступит в Фонд национального благосостояния. Проигравшее Минэкономразвития говорило о возможности ограничения предельной величины для прекращения наполнения Резервного фонда – 5%. Как заявлял заместитель министра экономического развития РФ А. Клепач, размер резервов выше 5% ВВП является «избыточной величиной». По его мнению, резервные накопления – это вычет из экономического роста, а избыточные сбережения не повысят, а понизят устойчивость экономики [1]. Любопытно, что в новом прогнозе социально-экономического развития России до 2030 г. Минэкономразвития использовало смягченное бюджетное правило в 5%, предусматривая использование сверхнормативных средств для реализации инфраструктурных проектов [11].

Кроме того, увеличение размеров финансовых резервов таит риск их постепенного обесценения в результате развития инфляционных процессов в насыщаемой не обеспеченными долларами и евро мировой экономике. В связи с возросшими валютными рисками Россия все больше рискует превратиться в скупого рыцаря, который, скопив несметные богатства, может остаться «на бобах», потеряв значительную часть своих запасов в огне нового кризисного пожара.

2. Председательство России в G 20

Особые задачи встают перед Россией в связи с ее председательством в G 20, которое началось 1 декабря 2012 г. Помимо нее в G 20 входят 19 крупнейших экономик мира и Евросоюз, которые формируют основную часть глобальной экономики. На G 20 приходится 90% мирового ВВП и 80% мировой торговли. Хотя G 20 была создана в 1999 г., свое второе рождение она получила в 2008 г., когда начала активно действовать в разгар мирового экономического кризиса.

В связи с этим Россия, с одной стороны, должна решать общие задачи координации усилий ведущих мировых экономик по глобальному регулированию финансовой сферы, в последние годы она выдвигала ряд интересных инициатив в этой сфере. К ним можно отнести предложение создать глобальный совет аккредитации и лицензирования рейтинговых агентств, глобальную систему идентификации юридических лиц, участвующих в финансовых транзакциях и некоторые другие. Россия призывала к более ответственному поведению стран, эмитирующих резервные валюты, к активизации действий мирового сообщества по регулированию и надзору за финансовыми институтами, особенно в отношении их недобросовестного поведения, в том числе в отношении фальсификации отчетности, усиление требований к качеству достаточности капитала, введения специальных режимов и санации и т.п. Часть из них была реализована или реализуется в настоящее время, а часть осталась не востребованной. В этой связи встает задача мониторинга за выполнением странами G 20 договоренностей по внедрению инструментов регулирования финансового рынка и по стимулированию экономического роста.

С другой стороны, Россия может повлиять на выработку приоритетов политики G 20 с учетом своих интересов. В данной связи очень важно определить центральные вопросы для обсуждения на различных уровнях G 20. Эти вопросы еще обсуждаются, но пока можно выделить две группы проблем, представляющие особый интерес для России. Эти вопросы будут включены в повестку дня для обсуждения на саммите G 20 летом 2013 г. в Санкт-Петербурге.

Вопросы инвестиций, источников инвестиций и экономического роста, особенно в условиях нестабильности и турбулентности экономики

Еще в вышедшем в конце 1970-х годов докладе «Будущее мировой экономики», подготовленном группой экспертов ООН под руководством лауреата Нобелевской премии Василия Леонтьева, отмечалась тесная зависимость между уровнем накопления и темпами роста. Как писали авторы доклада, темпы роста, равные 4–6%, могут быть достигнуты при средней норме сбережения (инвестиции к ВВП), не превышающей 20%. Темпы роста в 7–8% соответствуют норме сбережения примерно в 30%, тогда как устойчивых темпов роста в 9–10% или выше нельзя добиться, пока эта норма не поднимется выше 35–40%.

В настоящее время в связи с изменением структуры цен появились новые расчеты, которые говорят о необходимости еще больших инвестиционных затрат. Так, по оценкам экспертов McKinsey, в настоящее время для каждого 1% роста экономики необходимо увеличение объема инвестиций к ВВП на 2,5%, т.е. динамично растущие страны нуждаются в более активном инвестировании.

На Давосском форуме (январь 2013 г.) Д. Медведев заявил, что для достижения желаемых показателей роста экономики в 5% инвестиции должны расти несколько лет подряд хотя бы на 10% ежегодно [3].

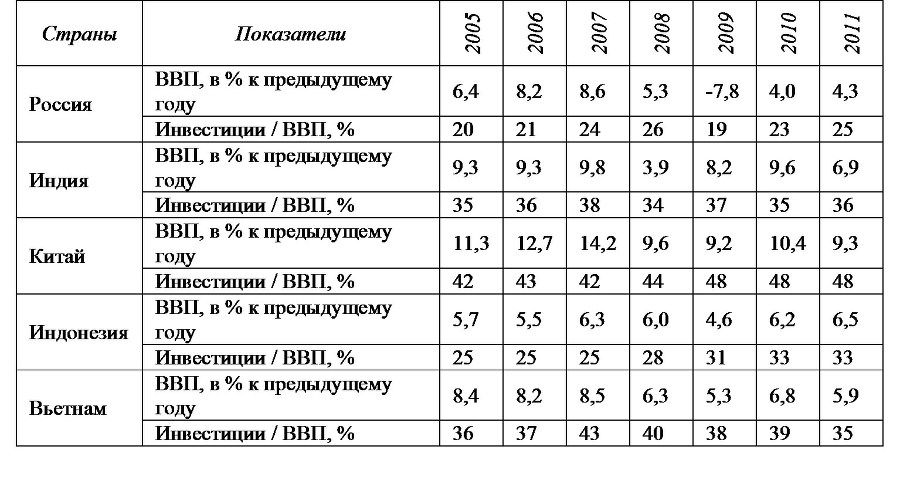

Доля инвестиций в основной капитал в России по отношению к ВВП в 2011 г., по оценкам экспертов Всемирного банка, достигла 25%, что почти в 2 раза уступает аналогичному показателю Китая и почти в 1,5 раза – Индии и Вьетнама, в 1,4 раза – Индонезии (см. табл. 2). Этим во многом объясняются более высокие темпы роста ВВП данных стран по сравнению с Россией.

Таблица 2

ТЕМПЫ ЕЖЕГОДНОГО ПРИРОСТА ВВП И ИЗМЕНЕНИЕ УРОВНЯ ВАЛОВОГО НАКОПЛЕНИЯ В КРУПНЫХ БЫСТРО РАЗВИВАЮЩИХСЯ СТРАНАХ

Источник: База данных Всемирного Банка (http://data.worldbank.org/indicator).

В ближайшем будущем возможности быстрого роста инвестиций в России будут лимитированы. Это касается как государственных, так и корпоративных инвестиций. Ограничениями для государственных инвестиций являются дефицит бюджета и нехватка ресурсов пенсионного фонда, которые должны будут покрываться за счет бюджетных доходов, необходимость выполнения взятых социальных обязательств, высокий уровень госрасходов, необходимость поддержания резервов в связи с затягивающимся кризисом в глобальной экономике, хотя вопрос о величине резервов является достаточно дискуссионным.

Объем внутренних длинных денег в России не такой большой, как в других странах. Объем пенсионных фондов, страховых фондов и ПИФов в США составляет 200% ВВП, в среднем по миру – 120% ВВП, а в России – 8% ВВП [6].

В то же время Россия сейчас реально может предложить мировой экономике, в частности, усиление инвестиционного взаимодействия в большей мере, чем наращивание экспорта своих традиционных товаров, сильно зависящих от внешнеторговой конъюнктуры. По оценкам экспертов KPMG, у России в 2008–2010 гг. доля в мировых потоках привлеченных инвестиций (3,6%) и вывезенных из страны ПИИ (4,0%) превышала долю страны в мировом экспорте (2,9% в 2011 г.). В свою очередь расширение инвестиционного сотрудничества дает синергетический эффект, вызывая увеличение торговых и других экономических взаимосвязей, что потребует изменения законодательства, реформ кредитных учреждений и т.п.

Среди важнейших тем в данной связи возникает плохой инвестиционный климат в России, которая в рейтинге Doing Business 2012–2013 заняла только 112-е место среди 185 стран мира. Однако эта проблема не столь однозначна. Китай, например, в этом рейтинге занял 91-е место, т.е. сравнительно недалеко от России, но в то же время вышел в 2011 г. на первое место в мире по объему привлеченных ПИИ (124 млрд. долл.). По данным опубликованного в августе 2012 г. опроса Ernst & Young, большинство иностранных инвесторов планируют расширять свои российские портфели. По сравнению с прошлым годом инвестиционная привлекательность страны повысилась на 8 пп. и показала самый высокий рост в мире. Как отмечают в Ernst & Young, инвесторы не утрачивают доверия к российскому рынку, даже несмотря на негативные последствия кризиса в еврозоне. Почти 80% из них планируют расширять свою деятельность в России или сохранить ее на прежнем уровне. В первую очередь их привлекают возможности внутреннего рынка (75%), уровень образования (66), телекоммуникационная инфраструктура (64), сбалансированная стоимость рабочей силы (61) и квалификация трудовых ресурсов (56), богатые природные ресурсы (43%). Одновременно 70% компаний, еще не успевших поработать на российском рынке, не готовы вкладывать в него свои деньги [9].